この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

オルカンとS&P500は、どちらも人気の高い投資信託です。

これから新NISAを始める方からすると、どちらがいいかわからないでしょう。

中には、『オルカンとS&P500に半分ずつ投資したらいいんじゃね?』と考える方も多いはずです。

この記事では、オルカンとS&P500の両方に投資したらどうなるかを、実際に半分ずつ投資していた僕が解説します。

さらに、実際の運用結果も紹介するので、これから新NISAを始める方は読んで参考にしてください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

S&P500とは?

まずは、S&P500について解説していきます。

オルカンについては、こちらの記事で解説しているので、読んでみてください。

米国株式上位500社による株価指数

S&P500は、ニューヨーク証券取引所とナスダック市場に上場している企業の上位500社で構成されている、株価指数です。

S&P500は米国株式市場全体の約80%をカバーしています。

イリやんS&P500に投資するのは、実質米国株式全体に投資するようなものですね。

投資信託は1.2を争う人気

S&P500に連動する投資信託は、投資家の間で非常に高い人気を誇っています。

その理由は、一番経済が伸びている米国の成長に、低コストで乗っかれるから。

代表的なファンドは、『eMAXIS Slim 米国株式(S&P500)』で、SBI証券での買付ランキングでつねに2位に位置しており、証券会社によっては1位を獲得しています。

さらに、『投信ブロガーが選ぶ!Fund of the Year 2023』では3位に入賞しました。

NISAについて知りたい人

NISAについて知りたい人1位はどのファンド?

イリやん『eMAXIS Slim 全世界株式(オールカントリー)』です。

S&P500とオルカンの違い

S&P500とオルカンがどのように違うのか、以下4つで比較しましょう。

- ベンチマーク

- 運用コスト

- トータルリターン

- 新NISAでの人気

いずれも、運用において重要な項目です。

今回は、人気ファンド

- オルカン:eMAXIS Slim 全世界株式(オールカントリー)

- S&P500:eMAXIS Slim 米国株式(S&P500)

の2つで比べてみます。

ベンチマーク

ベンチマークとは、基準となる株価指数です。

S&P500とオルカンのベンチマークは、以下のとおり。

| ファンド | ベンチマーク | 概要 |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | オールカントリー・ワールド・インデックス(ACWI) | 先進国23カ国と新興国24カ国の上場している企業が対象 世界の株式時価総額を約85%カバー |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | ニューヨーク証券取引所とナスダック市場に上場している企業の上位500社が対象 米国株式市場全体の約80%をカバー |

世界経済の成長に乗るのがオルカン、米国経済の成長に乗るのがS&P500です。

なお、先ほど紹介した

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 米国株式(S&P500)

の2つは、インデックスファンドです。

NISAについて知りたい人インデックスファンドってなに?

イリやんベンチマークに連動した運用成果を目指して運用するのが、インデックスファンドです。

逆に、ベンチマークを超えるように運用するファンドを、アクティブファンドといいます。

『ベンチマークを超えるように運用する』と聞くと、インデックスファンドより儲かるように聞こえます。

しかし、実際には大半のアクティブファンドはインデックスファンドに負けているので、おすすめはしません。

運用コスト

投資信託の場合、おもな運用コストは信託報酬です。

NISAについて知りたい人信託報酬ってなに?

イリやん運用会社やファンドを作成した会社などに支払う手数料です。

紹介したファンドの信託報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775%/年 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372%/年 |

並べてみると、オルカンの方が若干低コストですね。

どちらのファンドも、長期運用が推奨されています。

イリやん長く運用していくと、運用コストの差が大きく響きますよ。

なお、運用コストには、信託報酬以外に

- 売買手数料

- 信託財産留保額

- 解約手数料

があります。

しかし両ファンドは、これら3つのコストはかかりません。

トータルリターン

運用が始まってからどれくらいの利益を出しているか(トータルリターン)は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 約217% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 約164% |

リターンに関しては、S&P500が上です。

NISAについて知りたい人それだけ、米国経済が強いってことだね。

イリやんただし、過去の実績が将来の運用成果を保証するものではないことに注意が必要です。

ジェレミー・シーゲルという経済学者は、著書『株式投資 第4版』では、米国だけに投資するのは危険だと警鐘を鳴らしています。

新NISAでの人気

新NISAでどれくらい人気があるのか、複数の証券会社で見てみましょう。

| eMAXIS Slim 全世界株式 | eMAXIS Slim 米国株式 | |

|---|---|---|

| SBI証券 | 1位 | 2位 |

| 楽天証券 | 2位 | 1位 |

| マネックス証券 | 2位 | 1位 |

| 松井証券 | 1位 | 2位 |

| GMOクリック証券 | 1位 | 2位 |

どの証券会社を見ても、eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オールカントリー)の、どちらかが1位でした。

NISAについて知りたい人ここまでの4つを比べると、どっちがいいか決められないよ。

イリやんわからない人からすると『両方に投資したらいいんじゃね?』と考えても不思議ではありません。

オルカンとS&P500の両方に投資するとどうなる?

先ほどいったとおり『オルカンとS&P500の両方に投資しよう』と思う投資初心者は多くいます。

ここで気になるのは、『オルカンとS&P500の両方に投資するとどうなるか?』というところでしょう。

ここからは、オルカンとS&P500の両方に投資したらどうなるか、解説します。

オルカンとS&P500それぞれの間になる

オルカンとS&P500の両方に投資すると、以下の要素がそれぞれの間になります。

- リターン

- 運用コスト

- 分散力

リターンは、下表の赤点あたりになるはずです。

運用コストは、両方に50万円ずつに分けて投資すると、オルカンの信託報酬は約288円、S&P500の信託報酬は約468円となります(0.07573%)。

分散力に関しては、『オルカン1本よりは弱いけど、S&P500よりは分散されている』といったところでしょう。

NISAについて知りたい人オルカン以上S&P500未満になるんだね。

イリやんそういうファンドと考えて、運用しましょう。

筆者の運用結果

ここでは、オルカンとS&P500の両方に投資した結果を紹介します。

期間は以下のとおり。

- 旧つみたてNISA:2021年1月〜2023年12月(毎月3千円)

- 新NISA:2024年1月〜2024年8月(毎月1.7万円+成長投資枠で10万円ずつ)

旧つみたてNISAでは、S&P500が4千円ほど勝っています。

一方、新NISAのつみたて投資枠では、オルカンが数百円勝っていますね。

同じタイミングで一括投資した成長投資枠では、どちらもマイナスになっており、オルカンの方が損失は大きいです。

なお、新NISAでのオルカンとS&P500、それぞれの合計投資額は同じですが、毎月の投資額は若干異なります。

毎月の投資額

| オルカン | 1月・2月:毎月2.3万円 3月・4月:毎月1万円 5月〜:毎月1.7万円 |

|---|---|

| S&P500 | 1月・2月:毎月1万円 3月・4月:毎月2.3万円 5月〜:毎月1.7万円 |

なので、あくまでも目安として参考にしてください。

オルカンとS&P500の両方に投資するのはあり?

では、本題の、オルカンとS&P500の両方に投資するのはありか?についてお話しします。

結論、どちらがいいか悩んで、決められないなら両方に投資するのはありです。

ただし、有効な投資方法ではありません。

どちらか悩んでいるならあり

オルカンとS&P500のどちらを選ぶべきか悩んでいるなら、両方に投資しましょう。

その理由は、悩んで始められないよりはいいから。

たしかに、米国株式の比率が約80%になることを疑問視する意見もあります。

イリやんしかし、S&P500単体よりも、オルカンとS&P500半々の方が分散効果は上です。

NISAについて知りたい人米国株式100%が良くて、米国株式80%がダメな理由って、ないもんね。

また、両方に投資することによって、独自のデメリットが生まれるといったことはありません。

結論が出てから1本化すればいいので、どうしても決められないなら両方に投資してしまいましょう。

特別な効果はない

オルカンとS&P500を組み合わせても、特別な効果は生まれません。

繰り返しになりますが、結果はオルカンとS&P500の間になります。

イリやんオルカンとS&P500のいいとこ取りにも、デメリットの上乗せもないわけです。

なので、ものすごく有効な手段ではない点には注意しておきましょう。

オルカンとS&P500 1本化するならどっち?【結論:オルカン】

結論、オルカンがおすすめです。

なぜなら、どの国が好調か気にしなくて済むから。

どの国が好調か気にしなくていい

オルカンには、今後成長が期待されている中国やインドが投資先に含まれています。

NISAについて知りたい人S&P500に投資していて、『今後インドと中国が伸びるよ』っていわれたら、気になりそう。

イリやんしかし、オルカンはすでにインドと中国に投資しているので、『今後インドと中国が伸びるよ』といわれても、気にする必要がないわけです。

オルカンは純資産総額の大きさに合わせて投資比率が決まるため、米国以外の国が伸びたら自動的に比率が高まるでしょう。

NISAについて知りたい人でも、そうなったら、米国株式の割合が下がってパフォーマンスも落ちるんじゃない?

イリやんS&P500の上位5社を除いた495社のパフォーマンスは、TOPIXと大差ないという話があります。

S&P500から上位5社の除くと弱い

S&P500からGAFAMを除いた、S&P495という指数があります。

- Amazon

- Facebook(Meta)

- Apple

- Microsoft

実は、S&P495とTOPIXのチャートは、たいして変わらないんですよ。

「鋭角的なS&P5に対し、GAFAM抜きのS&P495は緩慢で、TOPIXと大差ありません。GAFAM5社がS&P500の時価総額全体に占める割合は22年12月末時点で18・4%、テスラを入れても19・5%なのですが、これら6社の米国株市場全体への影響力は絶大だったことがわかります」

引用元:GAFAM+テスラの凋落 NISAは米国株の投資信託一辺倒でいいのか

つまり、大きな成長が期待されているインドや中国、オルカンへの組入比率2位の日本からS&P495と同等の力を持った企業が出てきたら、S&P500に勝てる可能性があるわけです。

なので、米国株式の比率が下がっても、問題ありません。

イリやんそのあたりも含めて、本当にほったらかしで運用できる、オルカンがおすすめなわけです。

よくある質問

- S&P500の代わりにナスダック100はあり?

- オルカンとS&P500はどうやって運用すればいい?

- オルカンやS&P500でFIREは達成できる?

S&P500の代わりにナスダック100はあり?

ナスダック100はおすすめしません。

ナスダック100のリターンはS&P500より上ですが、S&P500と比べたとき、以下のデメリットがあります。

- S&P500より信託報酬が高い(0.2035%)

- 分散力が低い

信託報酬が高いとリターンが削られてしまうため、わずかな差であっても、長期運用においては大きな影響を及ぼします。

運用コストの差は複利効果によって拡大していくため、できるだけ運用コストは低い方がいいです。

また、分散力が低い分、暴落時のリスクが高まります。

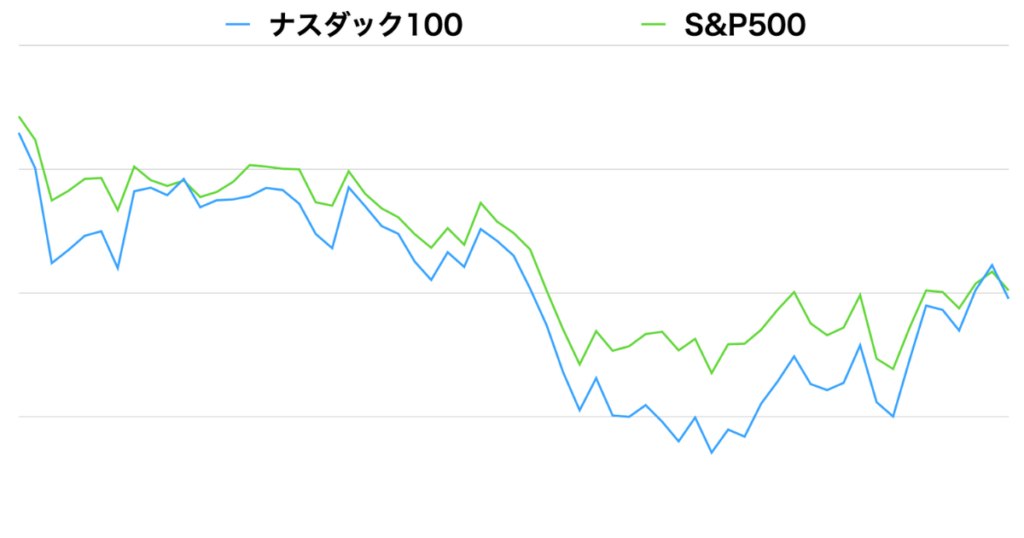

実際、下画像の赤い部分では、ナスダック100はS&P500を下回っっています。

拡大すると、こんな感じ。

イリやん

イリやん投資リスクの高さから考えると、ナスダック100は選ばない方がいいでしょう。

オルカンとS&P500はどうやって運用すればいい?

基本的には「積み立ててほったらかす」だけです。

これらのファンドは、長期的な資産形成を目的としているため、短期での売買は必要ありません。

具体的な運用方法としては、まず毎月の積立額を決めます。

イリやんその後は、株価の上下に一喜一憂せず、決めた金額をコツコツと投資し続ければOKです。

むしろ、株価が下がったときこそ、より多くの株式を安く購入できるチャンスと考えましょう。

この「積み立ててほったらかす」戦略は、市場のタイミングを計ろうとするストレスから解放され、長期的に安定した資産形成が可能です。

オルカンやS&P500でFIREは達成できる?

オルカンやS&P500でFIREを達成するのは厳しいです。

というのも、短期間でFIREを目指す場合、かなりの投資額が必要になります。

たとえば、10年で1億円を目指したとしましょう。

オルカンまたはS&P500での、毎月の投資額は以下のとおり。

| ファンド | 想定リターン(年率) | 毎月の投資額 |

|---|---|---|

| オルカン | 7.5% | 約57万円 |

| S&P500 | 9% | 約53万円 |

十分リタイアできる額であろう1億円を10年で作る場合、毎月50万円以上の投資額が必要になります。

NISAについて知りたい人絶対に無理だね。

イリやん現役中にFIREを達成するのは、不可能と考えておきましょう。

30年なら現実的

10年で1億円はほぼ不可能ですが、30年投資し続けるなら、かなり現実的です。

というのも30年間オルカンに投資した場合、想定年利を7.5%とすると、毎月の投資額は約7.8万円になります。

NISAについて知りたい人というか、なんで7.5%なの?

イリやんACWIの、30年間の平均年利が7.5%といわれています。

また、運用期間を35年まで延長すると、毎月の投資額は5.2万円まで下がります。

NISAについて知りたい人ここまで下がると、かなり現実的だね。

なので、短期間でFIREを目指すのではなく、老後や定年間近のために、資産を形成すると考えましょう。

まとめ:悩むならオルカンとS&P500両方はあり

オルカンとS&P500はどちらがいいか?

この問いは、いまだに結論が出ていない話です。

どうしても決められないなら、オルカンとS&P500の両方に投資しましょう。

ただし、オルカンとS&P500のいいとこ取りやデメリットの上乗せはありません。

なので、新NISAの入り口として両方に投資して、ゆくゆくはどちらか1本に絞りましょう。

おすすめは、世界中の株式に投資しているオルカンです。

オルカンなら、インドや中国が好調だったとしても、すでに含まれています。

そのため、なにも気にせずほったらかしで運用できるので、楽に運用可能です。

最大限シンプルに資産を形成したい方は、オルカンを選びましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント