この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAの制度によって、今や誰でも手軽に始められるようになった「全世界株式インデックスファンド」への投資。

しかし、「オルカン」や「楽天VT」、「SBI雪だるま」など、似たようなファンドが数多く存在し、どれが自分に最適なのか迷う人も多いのではないでしょうか?

結論、全世界株式インデックスファンドは、eMAXIS Slim 全世界株式(オールカントリー)がおすすめです。

この記事では、eMAXIS Slim 全世界株式(オールカントリー)がおすすめの理由について解説していきます。

また、「本当にオルカンだけで大丈夫?」、「楽天VTや雪だるまとなにが違うの?」といった疑問にも触れているので、ぜひ最後まで読んでください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

オルカンはeMAXIS Slim 全世界株式のこと

オルカンとは、eMAXIS Slim 全世界株式(オールカントリー)という、全世界株式インデックスファンドの愛称です。

場合によっては、世界中の株式に分散投資している投資信託全般をオルカンといいますよ。

オルカンは多くの投資家から資金を調達して、世界中の株式市場に幅広く分散して投資していく投資信託です。

投資信託はファンドごとに「どのように運用していくか」が決まっています。

オルカンの場合、以下のように決まっています。

| 投資する国 | 先進国:23カ国 新興国:24カ国 |

|---|---|

| 投資する資産 | 株式 |

| 運用方針 | MSCIオール・カントリー・ワールド・インデックスに連動した運用成績を目指す |

オルカンは世界中すべての株式に投資しているわけではありませんが、世界経済の約85%をカバーしているといわれています。

イリやんオルカン一本で世界中に分散して投資できるため、個人投資家や新NISAでの人気が高いわけです。

インデックスファンドを知ろう

オルカンの運用方針に採用されているインデックスファンドとは、ベンチマークとする株価指数に連動するように運用していく投資信託のことです。

オルカンの場合、MSCIオール・カントリー・ワールド・インデックスという株価指数と同じ運用成績を目指しています。

なので、MSCIオール・カントリー・ワールド・インデックスが上昇すれば、オルカンのリターンも上昇しますよ。

ほかにも、株価指数には以下のようなものがあります。

- 日経平均株価

- TOPIX

- MSCIオール・カントリー・ワールド・インデックス

- S&P500

- FTSEグローバル・オールキャップ・インデックス

上記の株価指数は、いずれも特定の株式市場における株価の平均です。

NISAについて知りたい人

NISAについて知りたい人つまり、「株価に連動しているインデックスファンドに投資=平均に投資」ってことだね。

インデックスファンドの逆はアクティブファンド

ベンチマークへの連動を目指すのがインデックスファンドなのに対して、ベンチマークを超えるような成績を目指して運用するのがアクティブファンドです。

一見お得に見えますが、アクティブファンドはおすすめしません。

その理由は、大半のアクティブファンドがインデックスファンドに負けているから。

アクティブファンドがインデックスファンドに勝てない最大の要因は、運用コストが高い点です。

インデックスファンドに打ち勝つために、ファンドマネージャー(運用する人)が緻密な調査を重ね続けています。

ファンドマネージャーにはかなりの負担と手間がかかっているため、支払うコストが高くなり、その結果利益が小さくなってインデックスファンドに負けてしまうわけです。

イリやん大切な資産を増やすために投資する以上、勝率が低いアクティブファンドは避けるべきですね。

インデックスファンドはコストが低い

一方、インデックスファンドの運用コストは低めです。

その理由は、ファンドマネージャーの手間や負担が小さいから。

インデックスファンドの投資先や割合は、企業の時価総額に対して加重平均で決まります。

Amazonのような時価総額が大きい企業には多めに投資して、上場はしているけど聞いたことがない小さい企業には少なめに投資しているわけです。

実際、インデックスファンドの信託報酬(メインの運用コスト)は0.1%未満が多いのに対して、大半のアクティブファンドは1%を超えていますね。

大掛かりな調査が必要ないため、ファンドマネージャへの負担が小さくなります。

NISAについて知りたい人ファンドマネージャーに支払うコストも低いから、インダックスファンドの運用コストは低くても問題ないわけだね。

オルカンのメリット・デメリット

オルカンに投資するメリットには、以下4つがあります。

- 分散効果が高い

- 運用コストが低い

- 繰上償還の可能性が低い

- ほったらかしでも運用できる

しかし一方で、以下のようなデメリットもあります。

- 投資先が米国株にかたよっている

- リターンはS&P500に負けている

- 新興国のリスクがある

- 為替リスクがある

オルカンは投資の基本である「長期・積立・分散」に適している反面、さまざまな要素にリターンが左右されてしまう可能性があります。

イリやんこれらのメリットとデメリットを考慮して、オルカンに投資するか決めましょう。

全世界株式インデックスファンドをファンド比較しよう

オルカン以外の全世界株式インデックスファンドを、オルカンとどう違うか比べてみましょう。

| ファンド | ベンチマーク | 運用方針 | 運用コスト |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オールカントリー) | MSCIオール・カントリー・ワールド・インデックス | 日本を含む先進国ならびに新興国の株式に投資 MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用 | 信託報酬:0.05775% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| 楽天・プラス・オールカントリー 株式インデックス | MSCIオール・カントリー・ワールド・インデックス | 日本を含む先進国ならびに新興国の株式に投資 MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用 | 信託報酬:0.0561% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| SBI・全世界株式 インデックス・ファンド (愛称雪だるま(全世界株式)) | FTSEグローバル・オールキャップ・インデックス | 日本を含む先進国ならびに新興国の株式に投資 FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果をめざして運用 | 信託報酬:0.1022% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| たわらノーロード全世界株式 | MSCIオール・カントリー・ワールド・インデックス | 「外国株式パッシブ・ファンド・マザーファンド」、「エマージング株式パッシブ・マザーファンド」、「MSCIジャパン・インデックス・マザーファンド」への投資を通じて国内外の株式に投資 MSCIオールカントリー・ワールド・インデックス(円換算ベース、配当込み、為替ヘッジなし)に連動する投資成果をめざす | 信託報酬:0.1133% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| eMAXIS Slim 全世界株式 (3地域均等型) | TOPIXMSCIコクサイ・インデックスMSCIエマージング・マーケットインデックス上記3つの株価指数を合成した指数 | 日本を含む先進国ならびに新興国の株式等に投資 各投資対象資産の指数を均等比率で組み合わせた合成ベンチマークに連動する成果をめざして運用 為替ヘッジはなし | 信託報酬:0.05775% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| eMAXIS Slim 先進国インデックス | MSCIコクサイ・インデックス | MSCIコクサイ・インデックス(配当込み、円換算ベース)と連動する投資成果をめざして運用為替ヘッジなし | 信託報酬:0.09889% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| eMAXIS Slim 全世界株式 (除く日本) | MSCIオール・カントリー・ワールド・インデックス(除く日本) | 日本を除く先進国ならびに新興国の株式に投資 MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果をめざして運用 為替ヘッジなし | 信託報酬:0.05775% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| 楽天・全世界株式インデックスファンド (愛称:楽天VT) | FTSEグローバル・オールキャップ・インデックス | FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動する投資成果を目標として運用 | 信託報酬:0.191% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

このように、全世界株式インデックスファンドには多くの種類があります。

NISAについて知りたい人オルカンと同じようなファンドがあれば、何らかの違いがあるファンドもあるみたいだね。

MSCIとFTSEの違い

全世界株式のベンチマークを大きく分けると、以下の2つです。

- MSCIオール・カントリー・ワールド・インデックス

- FTSEグローバル・オールキャップ・インデックス

2つの違いは、小型株を含んでいるかです。

株式は、以下の3段階に分けられます。

- 大型株

- 中型株

- 小型株

MSCIオール・カントリー・ワールド・インデックスは、大型株と中型株に投資しており、世界の時価総額を約85%カバーしています。

一方、FTSEグローバル・オールキャップ・インデックスは小型株まで投資対象に含んでおり、カバー率はほぼ100%です。

MSCI VS FTSE どちらが上?

MSCIを採用しているインデックスファンドの方が、リターンは上です。

MSCIとFTSEはどちらが上なのか、以下2つのインデックスファンドで比べてみましょう。

- MSCI:eMAXIS Slim 全世界株式(オールカントリー)

- FTSE:SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式))

設定来のトータルリターン(運用が始まった日から現在までのリターン)は以下のとおり。

| ファンド | トータルリターン |

|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | プラス149.13% |

| SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式)) | プラス132,48% |

比べると、MSCIの方が17%ほど上回っています。

イリやん基本的には、インデックスファンドは投資する銘柄数が少ないほど、リターンは大きくなると覚えておいてください。

銘柄数が少ないほどリターンは大きい

銘柄数によってどれくらいリターンが変わるか、運用期間5年以上のインデックスファンドで比較してみましょう。

| インデックスファンド | 株価指数 | 組入銘柄数 | 設定来の トータルリターン |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | MSCIオール・カントリー・ワールド・インデックス | 約2,800銘柄 | プラス149.13% |

| SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式)) | FTSEグローバル・オールキャップ・インデックス | 約9,500銘柄 | プラス132,48% |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 500銘柄 | プラス195.62% |

| iFreeNEXT NASDAQ100インデックス | NASDAQ100 | 100銘柄 | プラス240.08% |

| iFreeNEXT FANG+インデックス | NYSE FANG+ | 10銘柄 | プラス453.06% |

NISAについて知りたい人本当に、組入銘柄数が減るとリターンが大きくなっているね。

イリやん一方で、組入銘柄数が少ないほど、リターンのブレが大きくなる点には注意しましょう。

なお、投資においては、リターンのブレ幅のことをリスクといいます。

オルカンがおすすめの理由は3つ

- 信託報酬が低い

- 繰上償還の可能性が低い

- 人気No1

信託報酬が低い

オルカン、つまりeMAXIS Slim 全世界株式(オールカントリー)は、全世界株式インデックスファンドの中ではトップクラスに信託報酬が低いです。

どれくらい違うか、低い順に並べました。

| 楽天・プラス・オールカントリー株式インデックス | 0.0561% |

|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

| eMAXIS Slim 全世界株式(3地域均等型) | 0.05775% |

| eMAXIS Slim 先進国インデックス | 0.09889% |

| SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式)) | 0.1022% |

| たわらノーロード全世界株式 | 0.1133% |

| 楽天・全世界株式インデックスファンド(愛称:楽天VT) | 0.191% |

比べると、オルカンの信託報酬は楽天・プラス・オールカントリー株式インデックスに次ぐ2位の、0.5775%ですね。

NISAについて知りたい人だったら、一番低い楽天・プラス・オールカントリー株式インデックスの方がいいんじゃない?

イリやん楽天・プラス・オールカントリー株式インデックスは運用歴が浅いため、資金が集まらず繰上償還になる可能性があるんです。

詳しくは、次の項で解説します。

繰上償還の可能性が低い

オルカンは、繰上償還の可能性が低いファンドです。

投資家から資金が集まらず運用ができなくなり、ファンドの運用が予定よりも早く終了してしまうことを、繰上償還といいます。

どれくらい投資家から資金が集まっているかは、純資産総額を見ればわかりますよ。

純資産総額が大きいファンドは資金流入が安定しているため、ファンドの運用にも安定感が生まれるわけです。

では、どのくらい純資産総額が違うか、こちらも比べてみましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 約4.56兆円 |

|---|---|

| 楽天・全世界株式インデックスファンド(愛称:楽天VT) | 約5,459.5億円 |

| eMAXIS Slim 先進国インデックス | 約8,394.43億円 |

| 楽天・プラス・オールカントリー株式インデックス | 約2,381.4億円 |

| SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式)) | 約2,348.8億円 |

| eMAXIS Slim 全世界株式(3地域均等型) | 約1,915.9億円 |

| たわらノーロード全世界株式 | 約747億円 |

比べると、オルカンの純資産総額は4兆円以上と、圧倒的な大きさです。

一方信託報酬が一番低い楽天・プラス・オールカントリー株式インデックスの純資産総額は約2,300億円と、オルカンより少ないですね。

イリやんしっかりと資金が集まっていて、繰上償還の可能性が低く、長期的に運用できるオルカンがおすすめなわけです。

人気No1

全世界株式インデックスファンドの中では、オルカンが一番人気です。

人気の理由は、低コストかつ楽に運用でき、長期的に運用できる可能性が高いからでしょう。

実際、ほとんどの証券会社での、新NISAのランキングで1位か2位です。

また、「投信ブロガーが選ぶ!Fund of the year」というコンテストで、2019年から5年連続で1位を獲得しています。

投信ブロガーが選ぶ!Fund of the yearは、投資信託系のブロガーが「本当におすすめできる」と思ったファンドに投票しているので、結果は信頼できるでしょう。

また、5年連続で1位に選ばれたファンドは、オルカンだけです。

NISAについて知りたい人多くの投資家から支持されているファンドを選べば、間違いはないわけだね。

オルカン投資を始める4つのステップ

- 証券口座を開設する

- クレジットカードを作成する

- 投資信託の積立設定をする

- 後はほったらかす

証券口座を開設する

まずは、証券会社で口座を開設する必要があります。

同時に新NISAの口座も申し込んでおきましょう。

おすすめは、以下の3社です。

- 人気No1のSBI証券

- ポイント還元率が1.1%と高いマネックス証券

- 楽天経済圏と相性がいい楽天証券

口座開設は時間がかかるので、早めに申し込みましょう。

イリやんそれぞれ特徴があるので、ご自身にあった口座を選んでください。

クレジットカードを作成

各証券会社には、相性のいいクレジットカードがあります。

- SBI証券→三井住友カード

- 楽天証券→楽天カード

- マネックス証券→マネックスカード

クレジットカードでオルカンへの積立投資ができ、クレジットカードのポイントがもらえます。

お得にオルカンに投資するため、選んだ証券会社に合わせて、クレジットカードを作成しましょう。

イリやんすでに持っているクレジットカードに合わせて、証券会社を選ぶのもありですよ。

投資信託の積立設定をする

口座を開設できたら、さっそく投資信託の積立設定を行いましょう。

積立設定しておけば、毎月自動で投資し続けてくれます。

積立投資の設定では、預かり区分は必ず「NISA」にしてください。

イリやん一般口座または特別口座にしてしまうと、税金が発生してしまいます。

後はほったらかす

生活に支障をきたさない範囲での積立設定が終われば、あとはほったらかすだけです。

というのも、投資信託は毎月積み立てるだけで運用できます。

複利の効果で資産を雪だるま式に増やしてくのが目的なので、途中で売ってはいけません。

イリやん投資していることを、忘れるくらいほったらかしておきましょう。

オルカンと人気の指数を比較してみよう

- S&P500

- FANG+

- NASDAQ100

S&P500

オルカンと同じく新NISAでの人気が高いインデックスファンドに、S&P500があります。

S&P500は米国の代表的な500銘柄の株価指数です。

一般的には、S&P500に連動した運用成績を目指したインデックスファンドをS&P500と呼びます。

S&P500も人気が高く、新NISAの買付ランキングはオルカンと1位争いを繰り広げていますよ。

また、前述した「投信ブロガーが選ぶ!Fund of the Year」の常連です。

イリやん投資対象は500銘柄だけですが、米国経済の約85%をカバーしているといわれていますよ。

オルカンとS&P500の違い

| ベンチマーク | 運用コスト | |

|---|---|---|

| オルカン | MSCIオール・カントリー・ワールド・インデックス | 信託報酬:0.05775% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

| S&P500 | S&P500 | 信託報酬:0.09372% 買付手数料:なし 信託財産留保額:なし 解約手数料:なし |

オルカンとS&P500の大きな違いは、投資対象です。

オルカンは世界中の株式約2,800銘柄に分散投資しているのに対して、S&P500は主要な米国株式の500銘柄に投資しています。

現在、経済が一番強い米国1本に絞っているだけあって、リターンはS&P500が上です。

過去30年間における、円ベースでの平均年率は、以下のとおり。

NISAについて知りたい人オルカンよりリターンが高いから、S&P500も人気なんだね。

オルカンとS&P500はどちらがおすすめ?

結論、どちらでもOKです。

どちらがおすすめかは、「インデックス投資になにを求めているのか?」によって変わります。

「インデックス投資で最大限リスクを抑えつつ資産を形成したい」という方には、オルカンがおすすめです。

一方、できるだけリターンを大きくしたい方は、S&P500を選びましょう。

投資においてはリスクとリターンはコインの表裏のようなもので、リターンを高めるとリスクも高まり、リスクを抑えようとするとリターンも下がります。

イリやんインデックス投資にローリスクとハイリターンのどちらを求めるかによって答えが変わるため、どちらもおすすめなわけです。

FANG+

FANG+は、以下の米国の10社に厳選して投資しています。

- アップル

- アマゾン

- フェイスブック(現メタ)

- Google(アルファベット)

- ネットフリックス

- エヌビディア

- テスラ

- ブロードコム

- スノウフリーク

- マイクロソフト

オルカンとFANG+の違い

FANG+は米国の上位10社にだけ投資しているため、オルカンと比べてかなりリターンが高いです。

| インデックスファンド | 株価指数 | 組入銘柄数 | 設定来の トータルリターン |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オールカントリー) | MSCIオール・カントリー・ワールド・インデックス | 約2,800銘柄 | プラス149.13% |

| iFreeNEXT FANG+ インデックス | NYSE FANG+ | 10銘柄 | プラス453.06% |

設定来(運用が始まった日から)のトータルリターンを見ると、オルカンは約150%なのに対して、FANG+は約450%です。

イリやんこれだけリターンが高いため、FANG+も人気があるわけです。

オルカンとFANG+はどちらがおすすめ?

オルカンとFANG+なら、オルカンがおすすめです。

なぜなら、オルカンの方が分散力が高いから。

繰り返しになりますが、「長期・分散・積立」が投資の基本となります。

FANG+は分散効果が低くリスクが高いので、広く分散していて安心感のあるオルカンがおすすめなわけです。

FANG+に投資するなら、米国の上位に厚みを持たせるために、オルカンと組み合わせてみてください。

イリやん僕の場合は、FANG+に似ているS&P500トップ10という、S&P500の上位10社に投資しているインデックスファンドをオルカンと組み合わせています。

NASDAQ100

NASDAQ100は、ナスダック(NASDAQ)に上場している企業の、上位100社で構成されています。

NASDAQ100の特徴は、以下の4つ。

- 米国のハイテク系やIT企業が中心

- 金融業は含まれていない

- 時価総額の加重平均で組み入れられている

- 米国株式市場の約30%をカバー

S&P500との違いは、米国株式市場のカバー率です。

S&P500が約85%をカバーしているのに対して、NASDAQ100は30%程度となっています。

また、NASDAQ100は金融業は含まれていません。

NISAについて知りたい人米国経済全体の成長に乗っかるなら、S&P500の方がよさそうだね。

オルカンとNASDAQ100はどちらがおすすめ?

こちらも、オルカンがおすすめです。

理由はFANG+同様、オルカンの方が分散効果が高いから。

繰り返しになりますが、投資の基本は「長期・分散・積立」です。

投資のリスクを抑えるためにも、2,000銘柄以上に分散しているオルカンを選びましょう。

イリやんNASDAQ100に投資するなら、FANG+と同じく、上位の米国株の割合を増やすために投資するのがおすすめです。

よくある質問

- オルカンとS&P500の両方に投資するのはあり?

- オルカン以外の全世界株式は必要ない?

- オルカン信者は出世しないってどういうこと?

- オルカン以外になにを買ったらいい?

- オルカンが暴落したらどうしたらいい?

オルカンとS&P500の両方に投資するのはあり?

本当は、どちらか1本に絞った方がいいです。

しかし、どちらか決められないなら、両方に半々で投資してもいいでしょう。

大きなメリットはないものの、デメリットもありません。

オルカンとS&P500それぞれ50%ずつ投資した場合、リターンや運用コストはオルカンとS&P500の中間になります。

とくに害はないので、オルカンとS&P500どちらか決められないなら、半々から始めてみてください。

イリやんただし、オルカンとS&P500のいいとこ取りやデメリットの上乗せもありません。

オルカン以外の全世界株式は必要ない?

iDeCoを始めるときに必要な場合があります。

記事内では、eMAXIS Slim 全世界株式(オールカントリー)をおすすめしました。

しかし、口座によっては、iDeCoでeMAXIS Slim 全世界株式(オールカントリー)を取り扱っていない場合があります。

たとえばSBI証券の場合、新NISAではeMAXIS Slim 全世界株式(オールカントリー)に投資できますが、iDeCoでは投資対象になっていません。

こういったケースでは、ほかのファンを選ぶ必要があります。

イリやんiDeCoでも全世界株式に投資したい場合は、SBI・全世界株式インデックス・ファンド(愛称雪だるま(全世界株式))を選びましょう。

オルカン信者は出世しないってどういうこと?

出処である下の動画によると、「オルカン投資は頭を使わないから」だそうです。

しかし、これに関しては気にしなくてもいいでしょう。

なぜなら、頭を使った投資をやりたい人は、ほとんどいないはずです。

別に投資で頭を使わなくても、本業や趣味で考えればいい話ですよね。

ほったらかしで運用できるのがオルカンやS&P500といったインデックスファンドのメリットです。

イリやんそもそも動画やサムネイル自体が釣り要素強めなので、気にしなくていいですよ。

オルカン以外になにを買ったらいい?

基本的には、オルカン1本でOKです。

投資対象となる資産クラスには、おもに以下の3つがあります。

- 株式

- 債券

- 金

「長期投資対象としての株式 第6版」という書籍によると、上記3つの中で、一番リターンが大きいのは株式です。

1801年から2021年の間における平均年率は、以下のとおり。

| 資産クラス | 平均年率 |

|---|---|

| 株式 | プラス8.4% |

| 長期国債 | プラス5.0% |

| 短期国債 | プラス4.0% |

| 金 | プラス2.1% |

| インフレ | プラス1.4% |

イリやん資産を形成するなら、まずはオルカン1本から始めましょう。

金や国債は株式の暴落対策

金や債券へ投資する目的は、株式が暴落したときへの備えです。

というのも、金と債券は、株式の影響を受けません。

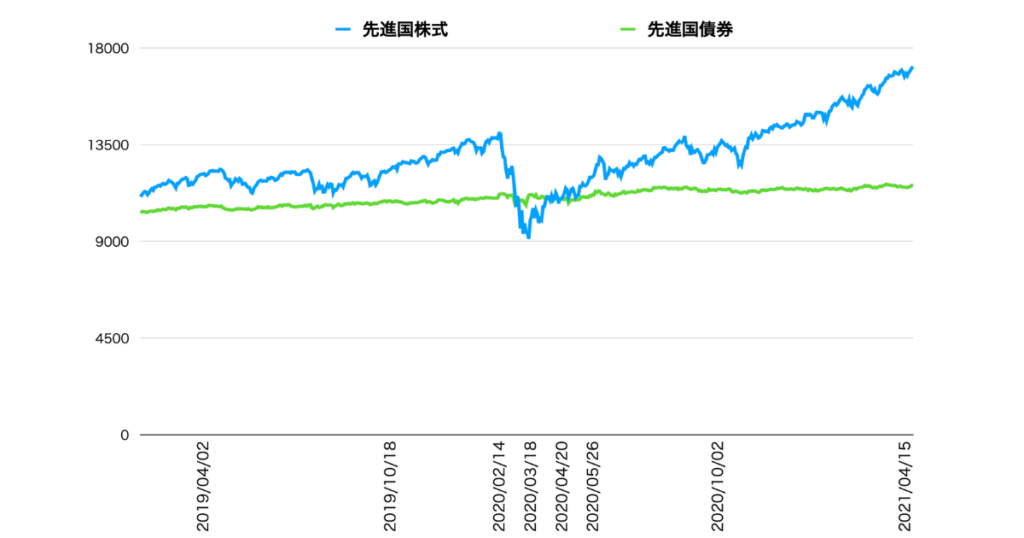

一例として、コロナショックの前後1年がどうなっているか、先進国株式と先進国債券で比べてみましょう。

2020年2月14日が、コロナショックが始まったタイミングです。

株式が一気に下落しているのに対して、債券は終始横ばいですね。

オルカンで資産を大きくしたら、株式の暴落対策で債券にも投資しましょう。

イリやん資産が大きくなるまでは、オルカン1本でOKです。

オルカンが暴落したらどうしたらいい?

結論、損切りはせずに投資し続けてください。

というのも、株式は100年以上上昇し続けています。

これまでに、以下の出来事によって何度も株式は暴落してきました。

- 世界恐慌

- オイルショック

- リーマンショック

- コロナショック

しかし、いずれの暴落も、最終的には暴落前以上にまで伸びました。

もしオルカンが暴落した場合、基準価格(1万口あたりの価格)が下がって、買い時になります。

安くなったタイミングでしっかりと仕込んで、株価が回復した時の備えましょう。

イリやん株価のV時回復を信じられないなら、そもそもオルカンやS&P500などの株式投資はやめておくべきです。

まとめ:おすすめはeMAXIS Slim

数ある全世界株式インデックスファンドの中で、一番おすすめなのはeMAXIS Slim 全世界株式(オールカントリー)(オルカン)です。

全世界に幅広く投資するオルカンのメリットとして、以下の3つが挙げられます。

- 分散効果

- 低コスト

- 安定した資金流入

さらに、長期的な運用でも繰上償還の心配が少なく、世界経済の成長に沿ってじっくりと資産を育てられるのが大きな魅力です。

オルカンのようなインデックスファンドを利用することで、とくに忙しい日々の中でも、効率よく「ほったらかし投資」が可能になります。

まだオルカン投資を始めていない方は、次のステップとして新NISAを始めて、オルカンをはじめとするインデックスファンドでの資産形成をスタートしてみてください。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント