この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

30代といえば、お金の悩みが尽きない世代です。

結婚・育児・マイホーム、お金が必要なイベントはキリがありません。

中には、新NISAでお金の悩みを解決しようと考える方は多いはずです。

この記事では、30代がどのように新NISAを運用すればいいか解説します。

結論、老後に向けた資産形成がおすすめです。

イリやん新NISAで、どのように老後資金を作るのか、同じ30代である僕のポートフォリをとあわせて紹介します。

前置きはこれくらいにして、さっそく見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

30代からの新NISAは老後に向けた積立投資がおすすめ

30代の方が新NISAで資産を形成するなら、老後に向けた積立投資がおすすめです。

- 取り組みやすい

- 長期運用で投資のリスクが下がる

- 運用期間が長いほど複利効果で資産が増える

前提:老後に向けた資産形成を目指す

新NISAは、20年後や30年後の老後に向けて、運用しましょう。

なぜなら、新NISAは短期で大きい利益を出すのが難しいから。

短期間で大きく稼ぐには、デイトレード、つまり短期での売買が必要になります。

しかし、株でのデイトレードができる成長投資枠は、年間で240万円分までしか買付できません。

デイトレードをやるには、上限が低いので、まず無理です。

イリやんそもそも、新NISAは長期を前提に設計されている制度なので、短期ではなく長期的に取り組みましょう。

資産形成に焦ると、詐欺に引っかかってしまう可能性も出てきます。

取り組みやすい

長期の資産形成でやることは、あらかじめ決めた積立額を、毎月入金していくだけです。

たとえば『毎月1万円ずつ投資していく』と決めたなら、まず『どのファンドにいつ1万円投資するか』を設定します。

設定後は、自動的に積み立ててくれるので、ほったらかしでも運用可能です。

やっても、積み立てる額を生活水準にあわせて調整するだけなので、長期運用は取り組みやすいんです。

NISAについて知りたい人

NISAについて知りたい人あとは積み立てるお金を用意するだけだね。

イリやんクレジットカードで積み立てるようにしておけば、口座に入れる手間が無くなる上に、ポイントがもらえるのでお得ですよ。

長期運用で投資のリスクが下がる

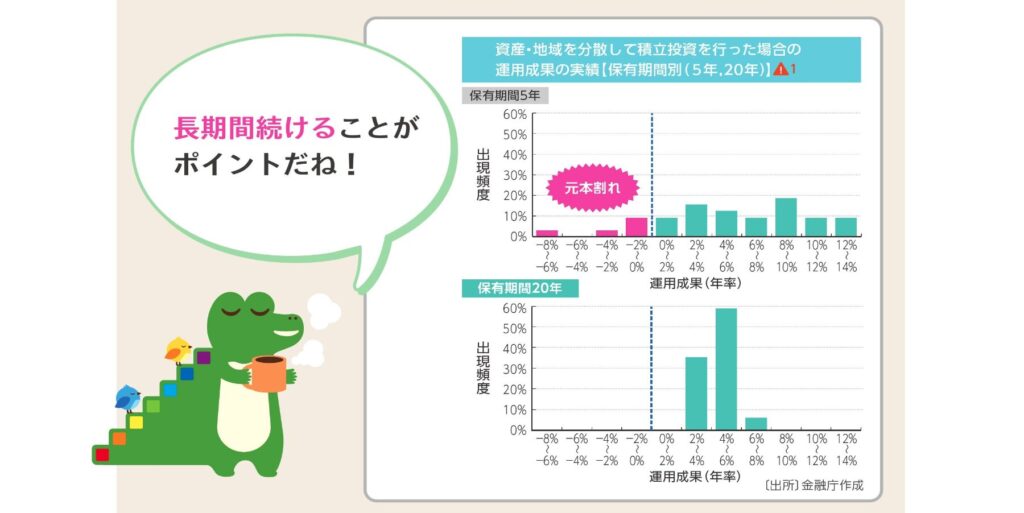

長期間運用すれば、元本割れ(マイナスになること)のリスクが下がります。

金融庁の発表によると、20年以上保有すれば、元本割れの可能性無くなるようです。

保有期間5年の場合、リターンはマイナス8%からプラス14%と、大きくブレています。

イリやん投資においては、このリターンのブレをリスクといいますよ。

保有期間を20年まで延長すると、プラス2%からプラス8%と、最大値は下がっていますが、元本割れの可能性は無くなっています。

NISAについて知りたい人運用期間が長いほど、ブレが収束していくんだね。

イリやんただし、これは『過去データから見るとこうだった』という話であって、未来を保証するものではありません。

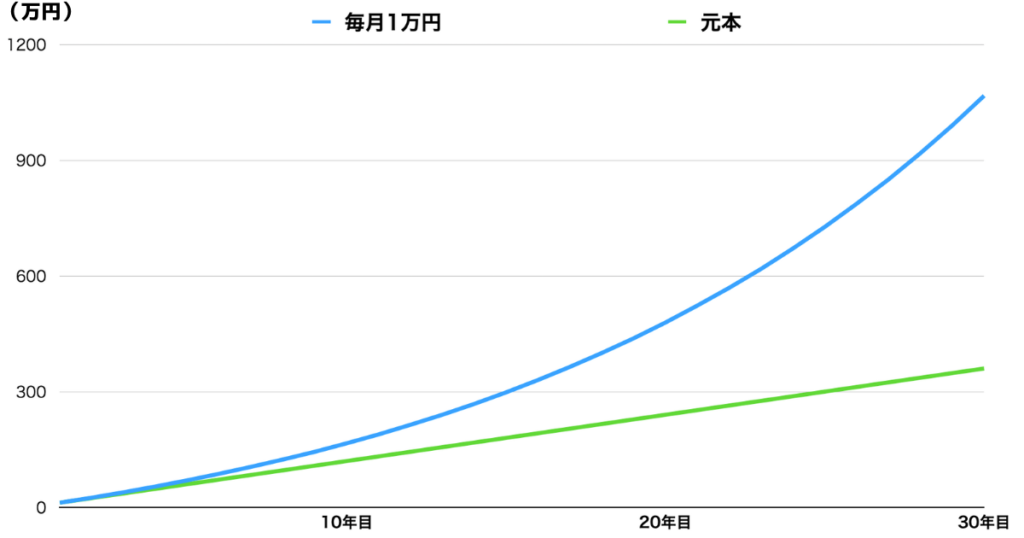

運用期間が長いほど複利の効果で資産が増える

分配金(リターン)を投資に回していく運用スタイルを、複利といいます。

複利の効果によって、年数を重ねるごとに年間のリターンが大きくなります。

一例としては、こんな感じ。

グラフを見ると、後半になるほど急上昇していますね。

この急上昇こそが、複利の効果です。

NISAについて知りたい人複利って、すごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどの力を持っていますよ。

新NISAを始める前に運用プランを立てる

新NISAを始める前に、以下6つのポイントをもとに、じっくり新NISAの運用プランを決めましょう。

- 何のために新NISAを始めるのか

- どれくらいの金額が欲しいか

- いつまで投資するか

- 生活防衛資金はあるか

- 毎月どれくらいの余裕があるか

- どれくらいの利回りが必要か

運用プランを決めておかないと、ブレてしまって、新NISAの運用が長続きしません。

イリやん焦る必要はないので、これから紹介する6つのポイントから、『長期・積立・分散』を意識した運用プランを練りましょう。

何のために新NISAを始めるのか

資産を増やす目的がないと、どれくらいのお金が必要なのかがわかりません。

NISAについて知りたい人とりあえず始めて、できた資産を使っていけばいいんじゃないの?

イリやんそれでもいいのですが、『いざ使うときに全然足りない』なんてことになるかもしれません。

たとえば、老後を豊かにするために資産を形成するとしましょう。

運用の目的が『年金がアテにならないから、年金の代わりに取り崩していく』と決まるので、必要な金額がだいたいわかるはずです。

金額の目安を決める

決めた目的から、どれくらいのお金が必要かをある程度決めます。

今回は、先ほど決めた年金の代わりとしましょう。

仮に、毎月20万ほど必要とします。

イリやんちなみに、日本年金機構によると夫婦2人分の年金受給額は、平均で230,483円/月だそうですよ。

この場合、年間で240万円必要ですね。

トリニティ大学の研究によると、最初の額から毎年4%ずつ取り崩した場合、35年後でも96%の確率で資産が残り続けるようです。

つまり、毎月20万円ずつ取り崩すなら、240万円✖️25=6,000万円必要ということになります。

4%ルールは複雑な条件があるので、詳しく知りたい方はこちらをどうぞ。

どれくらい投資期間があるか

投資期間によって、運用結果が大きく変わります。

先ほど紹介したとおり、運用期間が長いほど元本割れの可能性が下がります。

イリやん『どのくらい運用するか』というよりは、『何歳から取り崩すか』を決めた方がいいでしょう。

生活防衛資金はあるか

生活防衛資金とは、早い話貯金です。

貯金がない状態で、大きな病気や怪我、失業といった大きなお金が必要になると、対応できませんよね。

新NISAで増やしたお金を使ってもいいのですが、資産形成にかかる時間が長くなってしまいます。

NISAについて知りたい人それでもいいのですが、『いざ使うときに全然足りない』なんてことになるかもしれません。

イリやん生活防衛資金を確保しておけば、新NISAのお金を取り崩さなくて済むわけです。

収入の3ヶ月から6ヶ月を目安に、用意しておきましょう。

ただ、生活防衛資金を含めて新NISAのプランを用意するのはありです。

毎月どれくらいの余裕があるか

毎月の収入から、どれだけ新NISAに回せるかチェックしてください。

投資のために、無理に生活費を削る必要はありません。

無理のない範囲で、投資していきましょう。

イリやん支出を洗い出して、もし無駄な出費があるなら、削るのがおすすめです。

どれくらいの利回りが必要か

投資額に対して必要な利回りを把握せずに投資すると、取り崩す時期になっても目標金額に届いていない可能性があります。

NISAについて知りたい人どうやって利回りを調べたらいいの?

イリやんSBI証券のシミュレーションツールで調べられますよ。

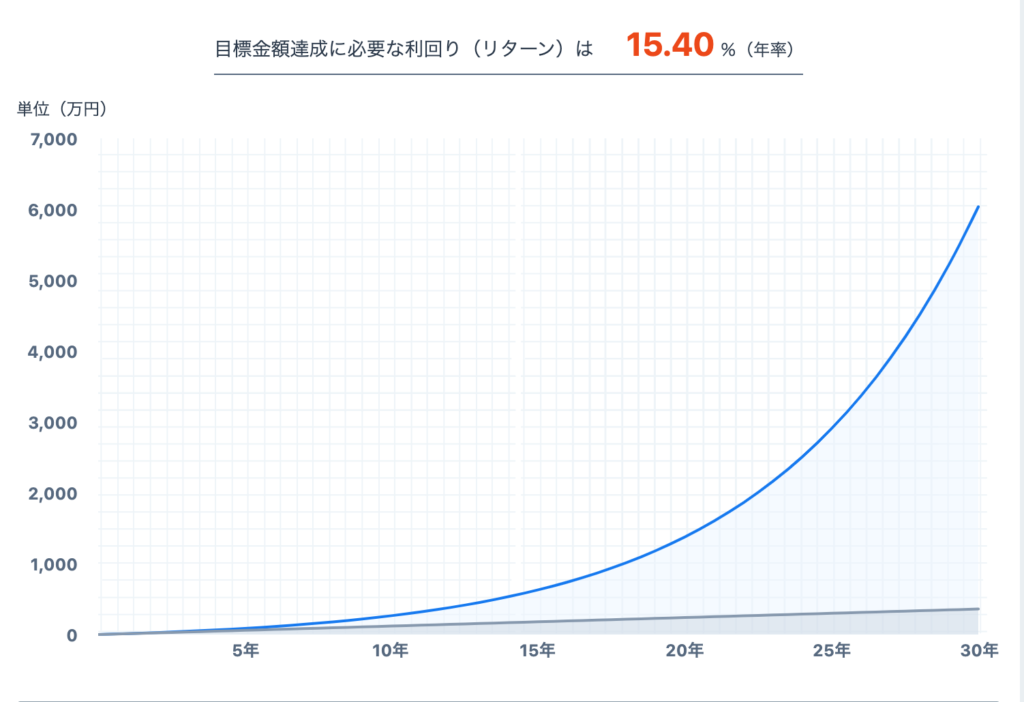

たとえば、運用プランを

- 目標金額:6,000万円

- 投資期間:30年

- 毎月の投資額:1万円

としましょう。

この場合、必要な利回りは15.4%です。

myINDEXというサイトによると、ACWI(世界中の株式を組み合わせた指数)の平均利回りは、30年間で

- 円ベース:+9.8%

- ドルベース:+8.1%

となっているようです。

目標利回りは低めに見積もって6%から8%を目安にしてください。

現実的な投資プランになるまで繰り返す

ここまでに立てた新NISAの運用プランが無理そうなら、戻ってプランを修正しましょう。

修正箇所は、おもに以下の3つ。

- 目標金額

- 可能な投資期間

- 毎月積み立てる額

今回の場合、毎月1万円の積立投資を30年続けて6,000万円作る場合、利回りは年率15.4%と、ハードルの高い利回りが必要です。

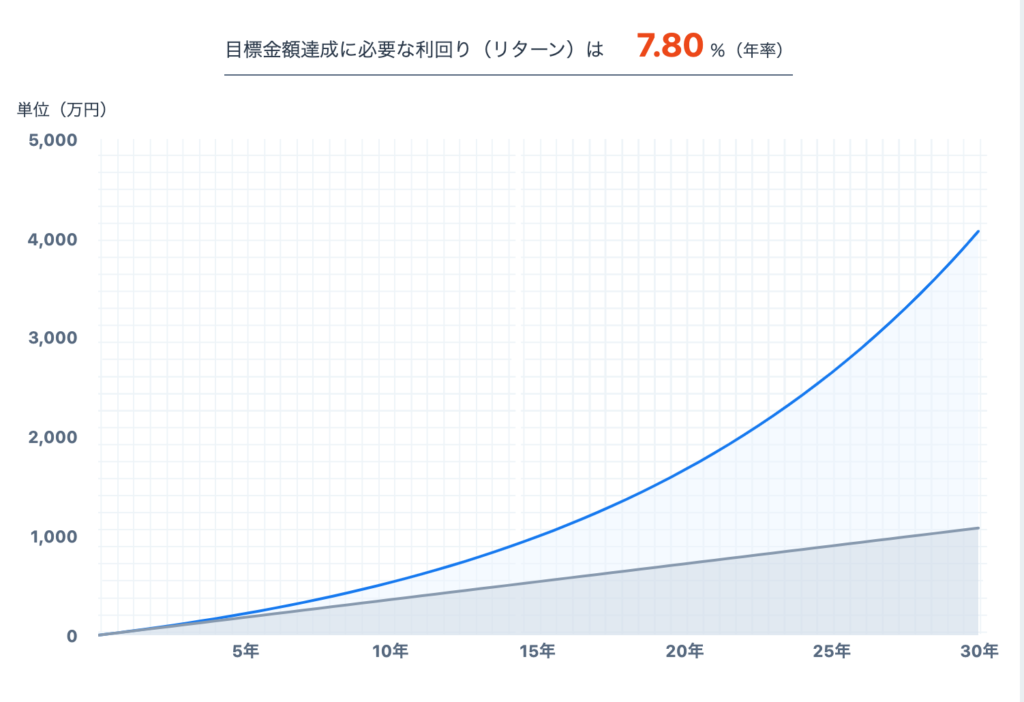

なので、目標金額や毎月の積立額を調整して、年利を8%前後まで落としていきましょう。

イリやんなお、毎月3万円の積立を30年続けて4,000万円用意するプランなら、利回りは7.8%まで下がりました。

筆者のポートフォリオ

ここで、僕のポートフォリオ、つまりどのような投資をしているか紹介します。

- eMAXIS Slim 全世界株式(オールカントリー):4万円/月

- Tracers S&P500トップ10インデックス(米国株式):1万円/月

現在は、オルカンで分散力を高めて、S&P500トップ10で米国株式の上位に集中投資してリターンを高める戦略をとっています。

S&P500ではなくS&P500トップ10を選んだ理由

実は、S&P500のリターンは、大半が上位から生まれています。

イリやんS&P500からGAFAMを除いたS&P495のリターンは、TOPIXと大差ないといわれているんです。

「鋭角的なS&P5に対し、GAFAM抜きのS&P495は緩慢で、TOPIXと大差ありません。GAFAM5社がS&P500の時価総額全体に占める割合は22年12月末時点で18・4%、テスラを入れても19・5%なのですが、これら6社の米国株市場全体への影響力は絶大だったことがわかります」

引用元:GAFAM+テスラの凋落 NISAは米国株の投資信託一辺倒でいいのか

だったら、『オルカンで分散させて、S&P500のトップ10に一部を集中させた方がいいのでは』という結論に至ったわけです。

NISAについて知りたい人どうなるかの答え合わせは、30年後だね。

30代におすすめなのはオルカン

これから投資を始める方には、オルカンがおすすめです。

- 世界中の株式に分散投資ができる

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

世界中の株式に分散投資ができる

投資は、株価の変動によって利益を得られる可能性や損する可能性、どちらもあり得ます。

しかし、複数の企業に投資しておくと、どこかの企業が下がってもほかの企業が伸びて、トータルでプラスになればOKですよね。

NISAについて知りたい人『卵を1つのカゴに入れるな』ってやつだね。

オルカンは、世界中の約3000銘柄に分散して投資しているので、オルカンに投資するだけで十分分散投資ができるわけです。

イリやんなお、世界経済の株価指数の1つであるACWIは世界株式時価総額を約85%カバーしており、年平均7.5%伸びているといわれています。

信託報酬が低水準

投資信託には、『信託報酬』という、毎年発生する運用コストがあります。

SBI証券の新NISA月間積立設定件数ランキング(2024年7月)で、トップ10に入っている投資信託の紫檀卓報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| iFreeNEXT FANG+インデックス | 0.7755% |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

| 日経平均高配当利回り株ファンド | 0.693% |

| iTrust インド株式 | 0.9828% |

| HSBC インド・インフラ株式オープン | 0.5% |

| Tracers S&P500トップ10インデックス(米国株式) | 0.10725% |

上位10銘柄を見ると、オルカン(eMAXIS Slim 全世界株式)が一番信託報酬は低いですね。

NISAについて知りたい人そこまで大差ないように見えるけど?

イリやん20年、30年後には、大きな差になりますよ。

長期運用が前提の新NISAでは、運用コストが低いオルカンとの相性がいいわけです。

ほかの手数料は無料

投資信託には、信託報酬以外にも、以下の手数料があります。

- 買付手数料

- 信託財産留保額

- 解約手数料

これらの手数料は、オルカンにはかかりません。

イリやんオルカンは、かなり運用コストが抑えられている投資信託といえるでしょう。

純資産総額が大きい

投資信託は、投資家から集まったお金を代表で投資する仕組みです。

もし、お金が集まらないと、運用が前倒しで終了してしまう可能性があります(繰上償還)。

イリやん逆に、しっかりお金が集まっている投資信託は、繰上償還の可能性が低いわけです。

どれだけお金が集まっているかは、純資産総額で表されます。

先ほど名前が出たeMAXIS Slim 全世界株式(オールカントリー)の純資産総額は、3兆円を超えています。

NISAについて知りたい人純資産総額3兆円って、大きいの?

イリやんかなり大きいですね。

オルカンの純資産総額は大きい

先ほどの新NISA月間積立設定件数ランキング(2024年7月)で、純資産総額を比較しましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 3,678,3632百万円(3.67兆円) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 4,741,149百万円(4.74兆円) |

| eMAXIS Slim 国内株式(TOPIX) | 194,576百万円(1,945.7億円) |

| iFreeNEXT FANG+インデックス | 228,459百万円(2,284.5億円) |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 361,994百万円(3,619.9億円) |

| SBI・V・S&P500インデックス・ファンド | 1,614,334百万円(1.61兆円) |

| 日経平均高配当利回り株ファンド | 140,079百万円(1,400.7億円) |

| iTrust インド株式 | 48,625百万円(486.2億円) |

| HSBC インド・インフラ株式オープン | 355,784百万円(3,557.8億円) |

| Tracers S&P500トップ10インデックス(米国株式) | 39,376百万円(393.7億円) |

見ると、オルカンとS&P500のインデックスファンドだけが、純資産総額が1兆円を超えています。

1兆円を超えるファンド自体が珍しいので、オルカンは規模の大きいファンドといえるでしょう。

イリやん純資産総額が大きい=繰上償還の可能性が低いため、長期間運用できるわけです。

ほったらかしでも運用できる

投資と聞くと『売買で利益を出す』イメージを持った方が多いでしょう。

しかし、オルカンの運用でこまめな売買は必要ありません。

というのも、オルカンは得た分配金を自動的に再投資に回す複利で運用されています。

複利で運用すれば、分配金からさらに分配金が生まれるので、運用期間が長いほど最終的な利益が大きくなります。

イリやんたとえば、毎月4万円ずつ投資して年利5%で運用できた場合、10年目のリターンは約600万円ほどですが、30年後は3,000万円を超えるようですね。

この複利効果を得るためには、売らずに持ち続けなければなりません。

入金し続ければOK

では、オルカン投資で何をやればいいのか?

それは、毎月入金するだけです。

毎月可能な範囲で投資し続けていくだけで、オルカンは運用できます。

『毎月いくら積み立てていくか』を設定しておけば、あとは自動で入金してくれますよ。

イリやんつまり、積み立ての設定さえ終わらせておけば、あとはほったらかしで運用できるわけです。

なので、投資未経験の方でも、簡単に運用できるわけです。

NISAについて知りたい人もし、ライフスタイルが変わって投資できなくなったら、どうしたらいい?

イリやんできれば100円でも入金し続けて欲しいのですが、無理なら入れなくても大丈夫ですよ。

その場合でも、売らずに保有し続けましょう。

投資家からの人気が高い

新NISAに対応している証券会社はいくつもあります。

- SBI証券

- 楽天報酬

- マネックス証券

- 松井証券

新NISAでのランキングを見ると、いずれの証券会社でも1位か2位です。

また、投信ブロガーが選ぶ!Fund of the Yearという投資信託のコンテストにおいて、5年連続で1位を獲得しています。

NISAについて知りたい人投資家からの信頼は高いんだね。

イリやん5年連続で1位を獲得したのはオルカンだけなので、安心して投資していいでしょう。

S&P500でもOK

オルカンと同じく人気の高い銘柄に、S&P500と連動したインテックスファンドがあり、オルカンの代わりにS&P500を選んでもOKです。

NISAについて知りたい人S&P500ってなに?

イリやん米国株式の上位500が対象の株価指数で、米国株式の約80%をカバーしています。

『オルカンのS&P500のどちらがいいか』という論争はずっと続いていますが、正直、好みの問題です。

『リターンが大きい米国1本に絞りたい』方はS&P500、『分散力を高めてリスクを下げたい』方はオルカンを、選びましょう。

NISAについて知りたい人両方を半分ずつ積み立てるのはあり?

イリやんダメではありませんが、有効的な方法でもありませんね。

よくある質問

- オルカン以外におすすめのインデックスファンドは?

- 新NISAはどんな制度?

- 新NISAを始めるタイミングは?

- 投資額を増やす方法は?

オルカン以外におすすめのインデックスファンドは?

オルカン以外なら、S&P500に連動したインデックスファンドがおすすめです。

S&P500は、ニューヨーク証券取引所とナスダックに上場している米国株式の、上位500銘柄で構成された株価指数です。

イリやん『オルカンとS&P500は、どちらがいいか』という論争が続くほど、オルカンと同じくらい人気があります。

オルカンよりは分散力が低い反面、リターンが上なので、高いリターンを求めるならS&P500を選びましょう。

NISAについて知りたい人オルカンとS&P500を半々で投資するのはあり?

イリやん問題はありませんが、特別な効果もありませんよ。

新NISAはどんな制度?

新NISAは、最大1,800万円まで非課税で投資できる制度です。

おもなルールは、以下の7つ。

- 最大1,800万円まで運用できる

- 無期限で新NISAを運用できる

- 新NISA内で出たリターンは非課税

- 『つみたて投資枠』と『成長投資枠』は併用できる

- 年間に360万円まで投資できる

- いつでも現金化できる

- 売却した資産分だけ非課税枠が復活する

それぞれのルールが、どのように影響するか、あらかじめ知っておきましょう。

新NISAを始めるタイミングは?

早い方がいいです。

記事で紹介しているオルカンやS&P500は、投資している限り運用され続けます。

うまく上昇してくれれば、

- 利益が出る

- 利益が投資に回る

- 利益からさらに利益が出る

といった、いいサイクルで運用可能です。

このサイクルは、運用期間が長いほど最終的なリターンが大きくなります。

イリやん運用期間を長くするためにも、早めに始めるのがベストです。

ただし、記事内で紹介した手順で、新NISAの運用プランを決めましょう。

投資額を増やす方法は?

節約で支出を抑えるか、副業で収入を増やすかの、どちらかです。

それぞれのメリットとデメリットは、以下のとおり。

| 節約 | 副業 | |

|---|---|---|

| メリット | すぐにできる すぐ結果が出る | 全体の収入が増える 節約以上の効果を期待できる |

| デメリット | 収入以上の結果は出ない | すぐには結果は出ない そもそも結果が出ない可能性がある |

まずは、すぐに結果が出る、節約から始めましょう。

まとめ:30代の最適解はインデックスファンドに積立

繰り返しになりますが、30代から新NISAを始めるなら、老後を見据えた運用プランを立てましょう。

まずは、取り崩すタイミングや必要な金額を決めてください。

決まったら、インデックスファンドに、コツコツ積み立てていきましょう。

おすすめのインデックスファンドは、オルカンです。

オルカンについては、こちらの記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント