この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAをきっかけに、投資で資産形成を始めてみようとしている人が、多くいます。

中には、オルカンという言葉を見た、または聞いたことがある人は多いでしょう。

しかし、今まで投資をやらなかった人では、オルカンがなんのことか、わからないはずです。

世界中の株式に分散して投資できるパッケージをオルカンといいます。

この記事では、オルカンの概要や、おすすめのオルカン銘柄を紹介します。

読めば、どのオルカンがいいか、どのように運用していけばいいかが、わかるはずです。

オルカンってどんな銘柄?

オルカン(オールカントリー)とは、全世界の株式市場に投資している、投資のパッケージ銘柄(金融商品)です。

投資のリスクを下げる方法に、投資先を分散する方法があります。

オルカンは、多様な国や地域の株式に分散投資をすることで、個別の市場リスクを低減している投資銘柄です。

イリやんこれにより、オルカン1本で、投資先の集中によるリスクを抑えられます。

市場の動きに連動するインデックスファンド

大半のオルカンは、世界の株式市場の動きに基づいて運用されるインデックスファンドです。

インデックスファンドは、特定の市場指数(通称ベンチマーク)に連動するように運用されています。

指数が上昇すればファンドの価値も上昇し、逆に指数が下がれば価値も低下するのが、インデックスファンドの特徴です。

インデックスファンドは、市場や個別の株といった細かいところの調査を必要としないので、信託報酬(運用コスト)が安い傾向にあります。

イリやん市場全体の平均的なリターンを得られるのが、インデックスファンドです。

アクティブファンドは市場の動きを超える運用スタイル

ベンチマークに連動するインデックスファンドに対して、ベンチマークを超えるように運用するのがアクティブファンドです。

しかし、アクティブファンドは、ベンチマークを超えるための調査に、かなりの労力がかかっています。

そのため、インデックスファンドと比べて、アクティブファンドの信託報酬は高めです。

また、アクティブファンドの半数以上が赤字と言われており、おすすめはしません。

オルカンのメリットとリスク

オルカンのメリットは、全世界の株式に分散投資しているため、一部の不振が全体のパフォーマンスに大きな影響を与えるリスクを軽減できる点です。

また、大半のオルカンが複利で運用しているので、保有期間が長いほどリターンが大きくなります。

一方で、全世界の株式市場に分散投資していますが、中身は米国株が過半数です。

そのため、米国市場の動向に左右されやすい側面があります。

おすすめのオルカンは『eMAXIS Slim 全世界株式』

世界中の株式に分散投資しているインデックスファンドは、多くあります。

中でもおすすめなのは『eMAXIS Slim 全世界株式(オールカントリー)』です。

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

信託報酬が低水準

投資信託には、『信託報酬』という、毎年発生する運用コストがあります。

SBI証券の新NISA月間積立設定件数ランキング(2024年7月)で、トップ10に入っている投資信託の紫檀卓報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| iFreeNEXT FANG+インデックス | 0.7755% |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

| 日経平均高配当利回り株ファンド | 0.693% |

| iTrust インド株式 | 0.9828% |

| HSBC インド・インフラ株式オープン | 0.5% |

| Tracers S&P500トップ10インデックス(米国株式) | 0.10725% |

上位10銘柄を見ると、オルカン(eMAXIS Slim 全世界株式)が一番信託報酬は低いですね。

NISAについて知りたい人

NISAについて知りたい人そこまで大差ないように見えるけど?

イリやん20年、30年後には、大きな差になりますよ。

長期運用が前提の新NISAでは、運用コストが低いオルカンとの相性がいいわけです。

ほかの手数料は無料

投資信託には、信託報酬以外にも、以下の手数料があります。

- 買付手数料

- 信託財産留保額

- 解約手数料

これらの手数料は、オルカンにはかかりません。

イリやんオルカンは、かなり運用コストが抑えられている投資信託といえるでしょう。

純資産総額が大きい

投資信託は、投資家から集まったお金を代表で投資する仕組みです。

もし、お金が集まらないと、運用が前倒しで終了してしまう可能性があります(繰上償還)。

イリやん逆に、しっかりお金が集まっている投資信託は、繰上償還の可能性が低いわけです。

どれだけお金が集まっているかは、純資産総額で表されます。

先ほど名前が出たeMAXIS Slim 全世界株式(オールカントリー)の純資産総額は、3兆円を超えています。

NISAについて知りたい人純資産総額3兆円って、大きいの?

イリやんかなり大きいですね。

オルカンの純資産総額は大きい

先ほどの新NISA月間積立設定件数ランキング(2024年7月)で、純資産総額を比較しましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 3,678,3632百万円(3.67兆円) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 4,741,149百万円(4.74兆円) |

| eMAXIS Slim 国内株式(TOPIX) | 194,576百万円(1,945.7億円) |

| iFreeNEXT FANG+インデックス | 228,459百万円(2,284.5億円) |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 361,994百万円(3,619.9億円) |

| SBI・V・S&P500インデックス・ファンド | 1,614,334百万円(1.61兆円) |

| 日経平均高配当利回り株ファンド | 140,079百万円(1,400.7億円) |

| iTrust インド株式 | 48,625百万円(486.2億円) |

| HSBC インド・インフラ株式オープン | 355,784百万円(3,557.8億円) |

| Tracers S&P500トップ10インデックス(米国株式) | 39,376百万円(393.7億円) |

見ると、オルカンとS&P500のインデックスファンドだけが、純資産総額が1兆円を超えています。

1兆円を超えるファンド自体が珍しいので、オルカンは規模の大きいファンドといえるでしょう。

イリやん純資産総額が大きい=繰上償還の可能性が低いため、長期間運用できるわけです。

ほったらかしでも運用できる

投資と聞くと『売買で利益を出す』イメージを持った方が多いでしょう。

しかし、オルカンの運用でこまめな売買は必要ありません。

というのも、オルカンは得た分配金を自動的に再投資に回す複利で運用されています。

複利で運用すれば、分配金からさらに分配金が生まれるので、運用期間が長いほど最終的な利益が大きくなります。

イリやんたとえば、毎月4万円ずつ投資して年利5%で運用できた場合、10年目のリターンは約600万円ほどですが、30年後は3,000万円を超えるようですね。

この複利効果を得るためには、売らずに持ち続けなければなりません。

入金し続ければOK

では、オルカン投資で何をやればいいのか?

それは、毎月入金するだけです。

毎月可能な範囲で投資し続けていくだけで、オルカンは運用できます。

『毎月いくら積み立てていくか』を設定しておけば、あとは自動で入金してくれますよ。

イリやんつまり、積み立ての設定さえ終わらせておけば、あとはほったらかしで運用できるわけです。

なので、投資未経験の方でも、簡単に運用できるわけです。

NISAについて知りたい人もし、ライフスタイルが変わって投資できなくなったら、どうしたらいい?

イリやんできれば100円でも入金し続けて欲しいのですが、無理なら入れなくても大丈夫ですよ。

その場合でも、売らずに保有し続けましょう。

投資家からの人気が高い

新NISAに対応している証券会社はいくつもあります。

- SBI証券

- 楽天報酬

- マネックス証券

- 松井証券

新NISAでのランキングを見ると、いずれの証券会社でも1位か2位です。

また、投信ブロガーが選ぶ!Fund of the Yearという投資信託のコンテストにおいて、5年連続で1位を獲得しています。

NISAについて知りたい人投資家からの信頼は高いんだね。

イリやん5年連続で1位を獲得したのはオルカンだけなので、安心して投資していいでしょう。

オルカンを始めるなら新NISAがおすすめ

これからオルカンで資産運用をする予定なら、新NISAがおすすめです。

- 1,800万円まで非課税で運用できる

- 自動的に毎月買い付けてくれる

- 100円から買い付けできる

新NISAの口座は無料で作成できるので、気軽に申し込んでください。

オルカン運用の戦略

具体的なオルカンの投資戦略は、以下の7つです。

- 長期的に運用する

- できるだけ入金力を上げる

- クレジットカードで積み立てる

- 過去を信じる

- ドル・コスト平均法で積み立てる

- ある程度の貯金を確保しておく

- あとはひたすらほったらかす

オルカン投資で資産を形成するために、重要な6つです。

長期的に運用を続ける

オルカンを長期的に運用すれば、以下のメリットを得られます。

- 元本割れの可能性が下がる

- 複利によって利益が大きくなる

いずれも、資産形成において、重要なメリットです。

元本割れの可能性が下がる

長期的に運用すれば、元本割れの可能性が下がります。

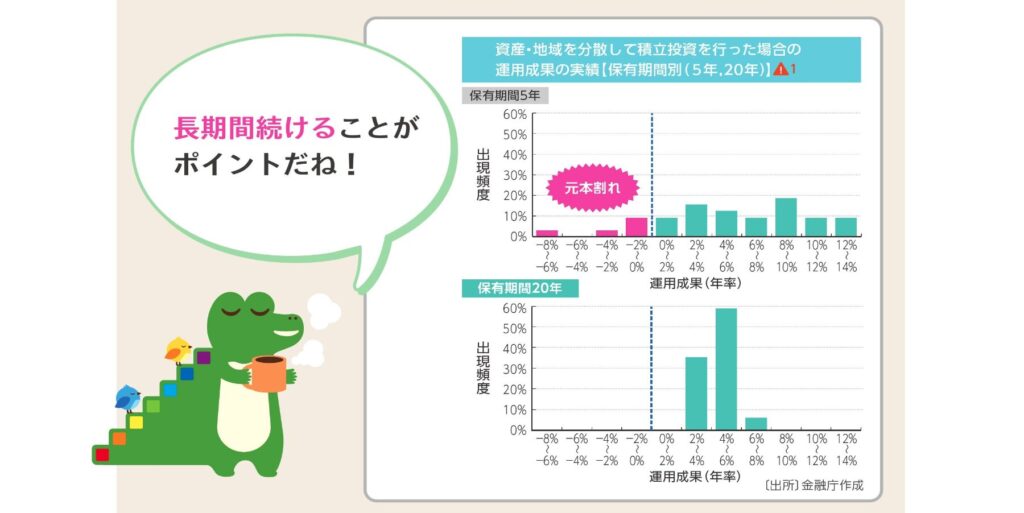

金融庁の発表によると、20年保有し続けると、元本割れの可能性がなくなるようです。

保有期間5年では、マイナス8%からプラス14%と、大きくブレています。

しかし、保有期間を20年まで延長すると、プラス2%からプラス8%と、プラス域で収まっていますね。

イリやんmyINDEXというサイトによると、オルカンに採用されている株価指数『ACWI』は、30年間の平均でプラス8%です(米ドルベース)。

複利によって利益が大きくなる

オルカンは複利、つまり得られた利益をそのまま再投資するので、運用期間が長いほど年間の利益が大きくなります。

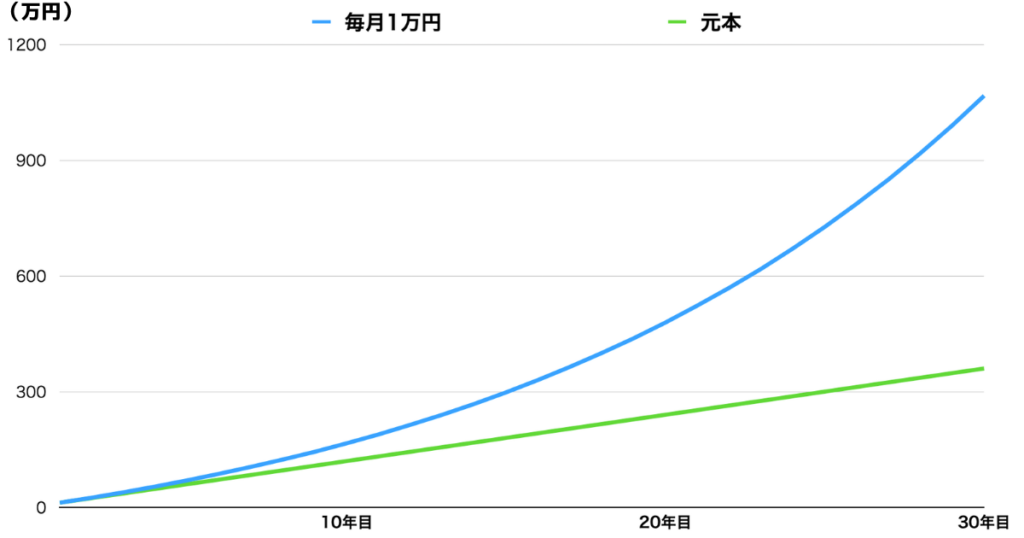

以下の条件で、オルカンに投資したとしましょう。

- 30年間運用

- 毎月1万円ずつ投資し続ける

- 30年間の平均年利は6.5%

30年間の投資額360万円が、最終的に約1067万円にまで増えました。

なお、10年ごとの元本+利益は、以下のとおり。

| 投資年数 | 元本+利益 |

|---|---|

| 10年 | 約166万円 |

| 20年 | 約479万円 |

| 30年 | 1,067万円 |

10年目と30年目を比べると、約6.4倍ですね。

NISAについて知りたい人複利の効果ってすごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどですから。

このように、長期運用はかなりメリットが大きいわけです。

できるだけ入金力を上げる

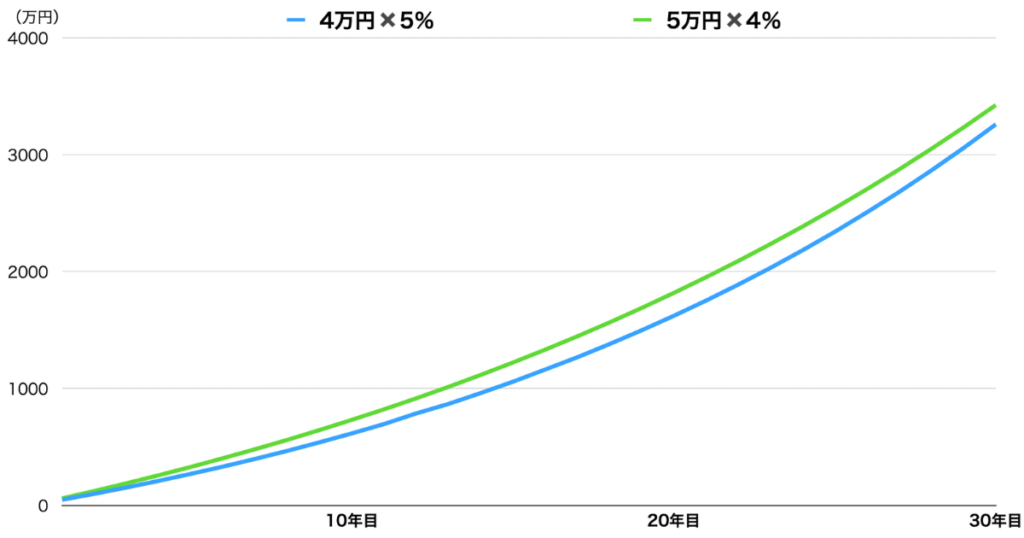

オルカンの利益は、どれだけ入金できるかにかかっています。

実は、年利が低かったとしても、投資額が高ければ利益も高まるんです。

年利5%に毎月4万円投資した場合と、年利4%に毎月5万円投資した場合を、比べてみましょう。

見ると、年利4%に毎月5万円投資したパターンのほうが、利益は上ですね。

イリやんこのように、年利が低かったとしても、入金力を高めればカバーできるわけです。

入金力は節約と副業で上げる

入金力は

- 節約で支出を削る

- 副業で収入を上げる

といった方法があります。

NISAについて知りたい人節約と副業は、どっちがおすすめ?

イリやんすぐできる節約がいいでしょう。

クレジットカードで積み立てる

新NISAでは、銘柄をクレジットカードで購入できます。

購入時にポイントが付与されるので、おすすめです。

口座によっては、特定のクレジットカードと提携しており、特典が優遇されていますよ。

イリやんたとえばSBI証券の場合、三井住友カードを使って積立投資を行えば、効率よくVポイントをためられます。

得たポイントで、銘柄を購入可能です。

もし、クレジットカードを持っていないなら、口座にあわせてカードを作っておきましょう。

過去を信じる

今までに何度も暴落が起こりましたが、いずれもV字回復しています。

- 世界恐慌

- ITバブル崩壊

- リーマンショック

- コロナショック

いずれの暴落も、時間をかけて回復して、最終的に暴落前以上まで上昇しています。

イリやん未来がどうなるかはわかりませんが、この過去を信じられるなら、オルカン投資で資産を形成できる可能性が広がります。

ドル・コスト平均法で積み立てる

ドル・コスト平均法が、一番取り組み安い投資法です。

NISAについて知りたい人ドル・コスト平均法ってなに?

イリやん一定間隔で、一定額投資し続ける方法です。

また、ドル・コスト平均法には、平均購入価格を下げるメリットがあります。

平均購入価格が下がると、利益が出るボーダーが下がりますよ。

取り組みやすく、とくにデメリットがないドル・コスト平均法で、オルカンを積み立てていきましょう。

ある程度の貯金を確保しておく

ある程度貯金を持っておけば、もし大きい額のお金が必要になっても、オルカンから取り崩さなくて済みます。

NISAについて知りたい人いわゆる、生活防衛資金だね。

たとえば入院することになった場合、貯金がないとオルカンから取り崩して、お金を用意することになりませんよね。

取り崩した資産は運用されないから、もったいないんです。

収入3ヶ月分の生活防衛資金を確保してから、オルカン投資を始めましょう。

NISAについて知りたい人生活防衛資金がない場合は、どうしたらいい?

イリやんオルカン投資と貯金を並行していき、生活防衛資金が買うほできたタイミングでオルカンへの入金力を上げましょう。

あとはひたすらほったらかす

オルカン入金する毎月の投資額を設定したら、あとはほったらかすだけです。

NISAについて知りたい人ほったらかしていいの?

イリやん生活水準に合わせて投資額を調整する以外は、何もやらなくていいですよ。

というのも、オルカンは保有しているだけで働いてくれます。

実際、投資で一番いい成績を出したのは、投資していることを忘れていた人です。

運用結果も見なくていいので、忘れるくらいほったらかしましょう。

よくある質問

- オルカンとS&P500はどちらがいい?

- オルカンのリターンはどれぐらい?

- 貯金の方が安全なのでは?

- iDeCoも合わせて始めた方がいい?

- オルカン1本で大丈夫?

順番に答えていきます。

オルカンとS&P500はどちらがいい?

オルカンと同じく人気の高い銘柄に、S&P500と連動したインテックスファンドがあり、オルカンの代わりにS&P500を選んでもOKです。

NISAについて知りたい人S&P500ってなに?

イリやん米国株式の上位500が対象の株価指数で、米国株式の約80%をカバーしています。

『オルカンのS&P500のどちらがいいか』という論争はずっと続いていますが、正直、好みの問題です。

『リターンが大きい米国1本に絞りたい』方はS&P500、『分散力を高めてリスクを下げたい』方はオルカンを、選びましょう。

NISAについて知りたい人両方を半分ずつ積み立てるのはあり?

イリやんダメではありませんが、有効的な方法でもありませんね。

オルカンのリターンはどれぐらい?

オルカンのリターンがどのくらいなのか、eMAXIS Slim 全世界株式(オール・カントリー)でみてみましょう。

| 1週間 | +3.52% |

|---|---|

| 1カ月 | +5.54% |

| 3カ月 | +16.23% |

| 6カ月 | +22.06% |

| 1年 | +45.13% |

| 3年 | +71.35% |

| 5年 | +128.16% |

| 設定来 | +141.17% |

(2024年3月22日付)

オルカンは、順調にプラスになっているようです。

イリやんなお、myINDEXというサイトによると、オルカンのベンチマークに採用されているACWIという株価指数は、30年間で平均9.4%のプラスだそうです。

貯金の方が安全なのでは?

貯金と投資、どちらもメリットとデメリットがあります。

貯金と投資のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 貯金 | 額面が減ることはない | 増えることはない お金の価値が下がってきている |

| 投資 | 大きいリターンを狙える | 元本割れする可能性がある |

イリやんたとえば、投資と貯金を半々、または100万円まで貯金してあとは投資に回るなど、バランスをとって資産を運用しましょう。

iDeCoも合わせて始めた方がいい?

iDeCo(個人型確定拠出年金)は、節税効果を期待できる制度ですが、おすすめしません。

というのも、iDeCoに掛けたお金は控除(ないものにできる収入)できますが、新NISAと比べて自由度が低いです。

- 60歳まで引き出せない

- 会社に届けを出す必要がある

- 掛け金の変更は年に1回だけ(書面による手続き)

一方、新NISAはいつでも引き出せる上に、掛け金はネットでいつでも何回でも変更できます。

なので、まずは気軽に始められる新NISAから始めましょう。

オルカン1本で大丈夫?

最初は、オルカン1本でOKです。

しかし、オルカンはすべて株式の上に過半数が米国株と、割と偏っています。

気になる方はオルカンを中心に、債券(国の借金)や新興国のインデックスファンドを組み合わせて、株式と米国株の割合を下げてみてください。

NISAについて知りたい人複数のオルカンに投資するのはあり?

イリやんメリットはないので、やめておきましょう。

オルカンはいくつも種類はありますが、中身に大差はないので、分散投資の効果はほぼありません。

複数のオルカンを買い付けても、支払う信託報酬が増えるだけなので、オルカンは1本化しましょう。

まとめ:オルカンは投資のパッケージ

オルカンは全世界株式を対象としたインデックスファンドで、広い地域に分散投資できる、投資のパッケージ商品です。

とくにeMAXIS Slim 全世界株式は、その低コストと広範な投資対象で多くの投資家から愛されています。

オルカン投資を始めるなら、1,800万円まで非課税で運用できる新NISAがおすすめです。

新NISA用の口座は無料で作成できるので、気軽に申し込んでみましょう。

コメント