この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

「興味はあるけど、まだ始めていない」という人は多いでしょう。

まだ始めていない理由は、

- 今すぐ始めていいの?

- 投資の勉強してからの方がいいんじゃない?

といったところでしょうか。

結論、新NISAに興味があるなら、早めに始めた方がお得です。

本記事では、なぜ早めに始めるのが得なのか、解説します。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

新NISAを始めるなら早いほうがいい

冒頭でお話ししたとおり、新NISAを始めるなら早めがお得です。

というのも、投資は長期で運用するからこそ、資産が大きく成長してくれます。

運用シミュレーションしてみた

毎月1万円積み立てて、年利2%で運用したとしましょう。

金融庁の資産運用シミュレーションでは、以下の結果になりました。

| 積み立て年数 | 最終的な金額 | 利益 |

|---|---|---|

| 10年 | 1,327197円 | +12,7197円 |

| 20年 | 2,947968円 | +547,962円 |

| 30年 | 4,927254円 | +1,327254円 |

10年と20年では利益は4倍以上、10年と30年では10倍以上ですね。

複利の効果で大きくなる

30年後の利益が10倍以上になる理由は、複利で運用されるからです。

投資で得た利益を再度投資に回す運用方法を、複利といいます。

つまり、利益からさらに利益が出る状態になるため、年間に得られる利益が徐々に加速していくわけです。

NISAについて知りたい人

NISAについて知りたい人複利の力ってすごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどなので、利用するべきでしょう。

早く始めるほど複利の恩恵を大きく得られる

複利の効果は、運用期間が長いほど強くなります。

運用期間を少しでも伸ばすためには、早めに始めるのがおすすめです。

まとめると、長く運用でき複利の効果を多く得られるため、新NISAは早めに始めるとお得なわけです。

NISAについて知りたい人一度始めたら、ずっと投資し続けなきゃダメなの?

イリやんライフスタイルが変わって厳しいなら、止めてOKです。

持っていれば運用運用できるので、投資をやめても売らなければ問題ありません。

口座開設は無料なので、気軽に申し込んでみてもいいでしょう。

新NISAの運用プランを決める6つのポイント

新NISAを始める前に、以下6つのポイントをもとに、新NISAの運用プランを決めましょう。

- 何のために新NISAを始めるのか

- どれくらいの金額が欲しいか

- いつまで投資するか

- 生活防衛資金はあるか

- 毎月どれくらいの余裕があるか

- どれくらいの利回りが必要か

新NISA、長期的な運用が大切です。

運用プランを決めておかないと、新NISAの運用が長続きしません。

イリやん長く続けて複利の効果を最大化するためにも、これから紹介する手順で、新NISAの運用プランを決めておきましょう。

1.何のために新NISAを始めるのか

目的を持たず、貯金代わりに漠然と投資することは、問題ありません。

しかし、資産を増やす目的がないと、ある程度育ったときに使いたくなるでしょう。

資産の成長速度が加速し始めたタイミングで使い込んでしまうと、資産が伸びづらくなってしまいます。

また、明らかに非現実な目的だったとしても、続きません。

できるだけ遠い将来を見据えた、現実的な目標を持ちましょう。

NISAについて知りたい人遠い将来だと、老後かな。

イリやん60歳以降からの取り崩しを想定するのがおすすめです。

2.どれくらいの金額が欲しいか

『目的に対してどれくらいのお金が必要か』が決まらないと、必要な投資額がわかりません。

NISAについて知りたい人金額のイメージは、つかないかな。

イリやん金額に関しては、『2,000〜3,000万円くらい』といった、漠然とした額でOKですよ。

たとえば、『老後にもらえるであろう年金の足しにする』といったイメージを持てば、金額の目安がつきやすくなります。

後から調整すればいいので、大体も目安を決めておきましょう。

3.どれくらい投資期間があるか

投資期間によって、運用結果が大きく変わります。

つみたて投資シミュレーション | 投資信託なら三菱UFJアセットマネジメントで、平均年利5%と想定したシミュレーションを数パターンを用意したので、参考にどうぞ。

毎月1万円投資

| 投資期間 | 運用結果 |

|---|---|

| 5年 | 約67万円 |

| 10年 | 約154万円 |

| 15年 | 約264万円 |

| 20年 | 約405万円 |

| 25年 | 約585万円 |

| 30年 | 約815万円 |

毎月3万円投資

| 投資期間 | 運用結果 |

|---|---|

| 5年 | 約203万円 |

| 10年 | 約463万円 |

| 15年 | 約794万円 |

| 20年 | 約1,217万円 |

| 25年 | 約1,757万円 |

| 30年 | 約2,446万円 |

毎月5万円投資

| 投資期間 | 運用結果 |

|---|---|

| 5年 | 約339万円 |

| 10年 | 約771万円 |

| 15年 | 約1,324万円 |

| 20年 | 約2,029万円 |

| 25年 | 約2,928万円 |

| 30年 | 約4,076万円 |

おすすめは20年以上

20年以上の運用を目指して、運用プランを立てましょう。

なぜなら、投資期間が長いほど、元本割れの可能性が下がるからです。

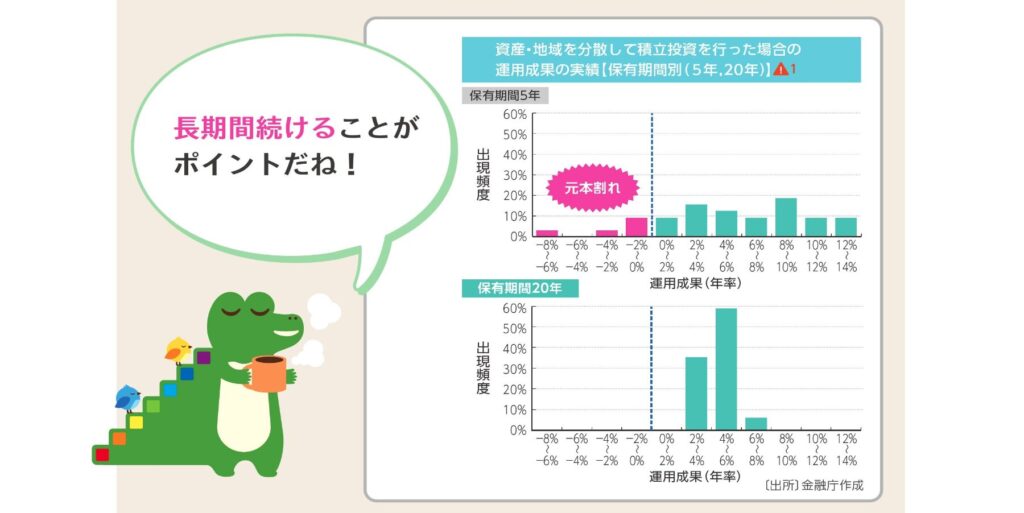

金融庁の公式サイトによると、20年以上保有し続けると、元本割れの可能性はほとんどなくなるようです。

保有期間5年ではマイナス8%からプラス14%と大きくブレているのに対して、保有期間20年ではプラス2%からプラス8%の間に収まっています。

イリやん投資においては、このリターンのブレをリスクといいます。

リスクを下げるためにも、20年を目安に長期的な運用プランを立てましょう。

4.生活防衛資金はあるか

生活防衛資金とは、早い話貯金です。

貯金がない状態で、大きな病気や怪我、失業といった大きなお金が必要になると、対応できませんよね。

新NISAで増やしたお金を使ってもいいのですが、資産形成にかかる時間が長くなってしまいます。

NISAについて知りたい人途中で取り崩したら、予定が変わっちゃうんだね。

イリやん生活防衛資金を確保しておけば、新NISAのお金を取り崩さなくて済むわけです。

収入の3ヶ月から6ヶ月を目安に、用意しておきましょう。

ただ、最初から生活防衛資金を含めて新NISAのプランを用意するのはありです。

5.毎月どれくらいの余裕があるか

毎月の収入から、どれだけ新NISAに回せるかチェックしてください。

投資のために、無理に生活費を削る必要はありません。

生活が苦しくならない範囲で、投資していくのがベストです。

NISAについて知りたい人まず、収支がどうなっているか確認するのが良さそうだね。

イリやんもし無駄な出費が見つかったら、削っていきましょう。

6.どれくらいの利回りが必要か

利回りとは、年間で資産が増えるを割合のことです。

投資額に対して必要な利回りを把握せずに投資すると、取り崩す時期になっても目標金額に届いていない可能性があります。

NISAについて知りたい人どうやって利回りを調べたらいいの?

イリやんSBI証券のシミュレーションツールで調べられますよ。

つみたて投資シミュレーション | 投資信託なら三菱UFJアセットマネジメントでシミュレーション

たとえば

- 目標金額:3,000万円

- 投資期間:30年

- 毎月の投資額:2万円

と想定しましょう。

この場合、必要な利回りは8.2%です。

目標利回りは6%から8%を目安にしてください。

イリやんインデックスファンドとなると、これくらいが現実的です。

なお、myINDEXというサイトによると、オルカンの平均利回りは30年間で

- 円ベース:+9.8%

- ドルベース:+8.1%

となっています。

NISAについて知りたい人今回のシミュレーションだと、円ベースでクリアできているね。

イリやん円ベースだと円高や円安の影響による変動があるので、少し余裕を持ってシミュレーションしましょう。

現実的な投資プランになるまで繰り返す

ここまでに立てた新NISAの運用プランが無理そうなら、1まで戻ってプランを修正しましょう。

修正箇所は、おもに以下の3つ。

- 必要な金額

- 可能な投資期間

- 毎月積み立てる額

ある程度ご自身で操作できる範疇なので、上記3つを調整しながら実現できそうな運用プランを目指しましょう。

NISAについて知りたい人途中で投資できなくなったら、どうしたらいい?

イリやん現実的な範囲で修正するのは問題ないので、状況に合わせて調整していきましょう。

NISAにおすすめの口座3選

NISAを始めるには、以下の3ステップを踏みます。

- 運用する証券会社・銀行を決める

- NISA専用に口座を開設する

- 口座ができたら商品を購入

とくに運用する証券会社または銀行選びは重要です。

口座によって、購入できる商品が異なります。

そこで、ここからは後述するおすすめ商品が購入できる口座の中から3つ、厳選してご紹介していきます。

NISAにおすすめの口座

- SBI証券

- マネックス証券

- 楽天証券

順番にみていきましょう。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

新NISAの最適な3つの投資戦利略

新NISAで投資していくなら、

- 長期的に

- 投資先を分散して

- 毎月一定額を積み立てていく

を意識して、運用していきましょう。

長期的に運用していく

新NISAは、長期的に運用していくことで、複利の効果を最大限受けられます。

前年に出た利益を、使わずそのまま投資に回す運用方法

年間の投資額が徐々に増えていくため、年間の利益が大きくなりやすい

複利にどれぐらいの効果があるか、次の項で紹介していきます。

単利と複利の違いをシミュレーション

利益を再投資しない単利と複利で、どのぐらい利益が変わるか、以下の条件でシミュレーションしてみました。

- 年利は4%を想定

- 毎月1万円ずつ投資していく

- シミュレーション期間は10年

- シミュレーション結果は金融庁 資産運用シミュレーションを参照

結果は、以下の表です。

| 運用年数 | 元本 | 複利のリターン (前年からのプラス) | 単利のリターン (前年からのプラス) |

|---|---|---|---|

| 1年 | 12万円 | 約0.3万円 | 約0.3万円 |

| 2年 | 24万円 | 約1万円 (+約0.7万円) | 約1万円 (+約0.7万円) |

| 3年 | 36万円 | 約2.2万円 (+約1.2万円) | 約1.4万円 (+約0.4万円) |

| 4年 | 48万円 | 約4.0万円 (+約1.8万円) | 約2万円 (+約0.6万円) |

| 5年 | 60万円 | 約6.3万円 (+約2.3万円) | 約2.4万円 (+約0.4万円) |

| 6年 | 72万円 | 約9.2万円 (+約2.9万円) | 約2.9万円 (+約0.5万円) |

| 7年 | 84万円 | 約12.8万円 (+約3.6万円) | 約3.4万円 (+約0.5万円) |

| 8年 | 96万円 | 約16.9万円 (+約4.1万円) | 約3.9万円 (+約0.5万円) |

| 9年 | 108万円 | 約21.7万円 (+約4.8万円) | 約4.3万円 (+約0.5万円) |

| 10年 | 120万円 | 約27.2万円 (+約5.5万円) | 約4.8万円 (+約0.5万円) |

複利で運用すれば、年間の利益が徐々に大きくなっています。

一方、単利だと、10年間5,000円前後のリターンしか出ていませんね。

20年以上運用すると元本割れはほぼなくなる

前述のとおり、長期運用には、元本割れのリスクを抑える効果もあります。

金融庁の発表によると、20年運用すると、年利が+2%〜+8%に収まるようです。

一方、運用期間5年では年利はー8%〜+14%とブレが大きい上に、元本割れのリスクがあります。

投資先は分散する

投資先を分散しておけば、どこか1つがダメになっても、ダメージは小さくなります。

5つの会社や地域に分散している場合、どこかが倒産しても、ダメージは1/5です。

逆に投資先を1本化してしまうと、倒産したときに全てを失ってしまいますよね。

投資先を増やすほど、資産を失うリスクが下がるわけです。

NISAについて知りたい人でも、たくさん買うのは面倒くさいよ。

イリやん投資信託なら、1本で複数同時に投資できますよ。

投資信託で分散投資できる

投資信託という金融商品なら、簡単に分散投資できます。

NISAについて知りたい人投資信託ってなに?

イリやん複数会社や地域へ同時に投資できる金融商品のパッケージです。

多くの投資先に分散しているので、投資信託1本で、十分な分散投資ができます。

最初はよくわからないでしょうから、まずは投資信託から積み立ててみてください。

似たような投資信託を複数買い付けるのはNG

中身が似ている投資信託は、いくつもあります。

たとえば、世界中に分散投資している投資信託に、

- eMAXIS Slim 全世界株式

- SBI・全世界株式 インデックス・ファンド

- 楽天・オールカントリー株式

などがあります。

しかし、上記の3銘柄を同時に積み立てるのはおすすめしません。

というのも、中身や運用方針が似ているため、分散効果が薄くなってしまいます。

イリやん銘柄を分けても、入り口が違うだけで、同じところに投資しているわけです。

また、それぞれに信託報酬(運用コスト)がかかるため、むしろマイナスです。

投資信託を積み立てる場合、どれかに1本化しましょう。

毎月一定額積み立てていく

毎月同じ金額を積み立てていく手法をい、ドルコスト平均法と言います。

高値のときに買い付け量を少なくして、安値のときに多く買い付けるのが、ドルコスト平均法の効果です。

ドルコスト平均法によって、平均の買付価格を抑えられため、利益が出るボーダーが低くなります。

また、ドルコスト平均法には株価を気にしなくてもいいため、ほったらかしで運用できるのもメリットです。

イリやん取りかかりやすいので、まずはドルコスト平均法で始めていきましょう。

ただし、ドルコスト平均法は万能ではなく、場合によっては一括で投資したほうが有効なケースもあります。

毎月一定量買い付けるのは良くない

毎月決まった数を買い付けると、高値のときにも同じ量を買い付けてしまいます。

結果、平均買付価格が高くなってしまうため、リターンがプラスになるボーダーが上がってしまうわけです。

ドルコスト平均法と比べて、トータルの利益が低くなってしまいますよ。

NISAについて知りたい人まとめると、広く投資している投資信託に、長い時間かけてコツコツ積み立てていくのがいいんだね。

イリやん新NISAでは、じっくり資産を育てていきましょう。

新NISAの注意点

新NISAを運用するときは、以下の4つに注意しておいてください。

- 新NISA開始までに時間がかかる

- 元本割れのリスクはある

- 非課税投資枠が復活するのは次の年

- 必ずNISA枠で購入する

順番に解説していきます。

NISA利用開始までに時間がかかる

NISAを始めるまでに

- 銀行や証券会社などで口座を開設する

- ①で作った口座内にNISA専用の口座を開設する

といった手続きがあります。

実は、NISA専用の口座を開設するときに税務署に申請する必要があり、実際にNISA口座が開設されるのは申し込みから1〜2週間後です。

なので、NISAをやってみたい人は、早めに申し込みましょう。

イリやん口座を開設した銀行または証券会社が税務署に審査を送るので、何かをする必要はありません。

元本割れのリスクはある

NISAで運用していく以上、元本割れになることが一度や二度はあるでしょう。

イリやん実際僕も、2024年8月に、新NISAで積み立てた資産が元本割れしてしまいました。

NISAについて知りたい人

NISAについて知りたい人ダメじゃん。

イリやん元本割れに関しては、過去の事例を信じるしかないですね。

過去を信じる

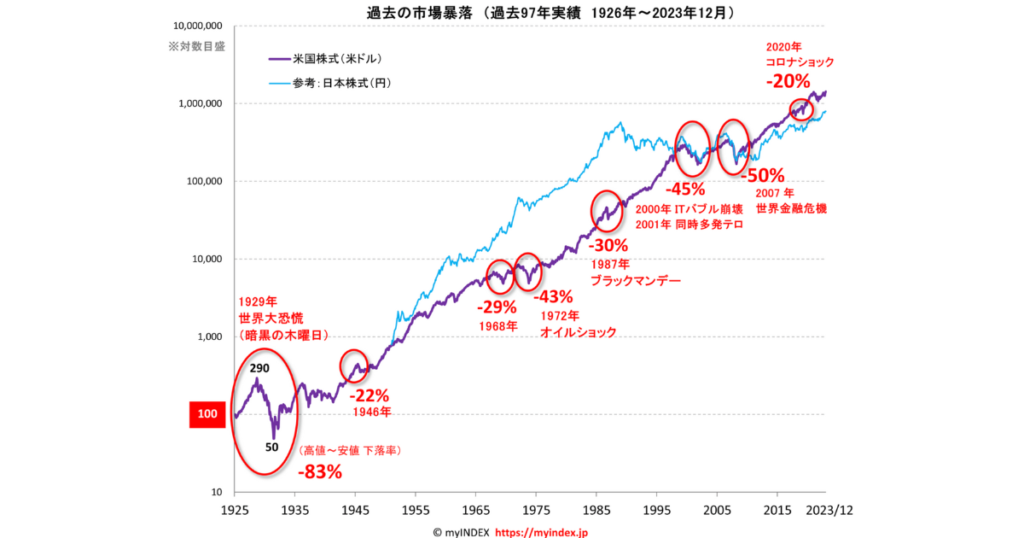

株の歴史では、何度も暴落を経験しています。

記憶に新しい事例だと、コロナショックでしょう。

過去約100年の株価は、以下のとおり。

20%以上の下落は8回ありますが、いずれも復活していますね。

イリやん投資するなら、過去に発生したV字回復が今後も起こると信じましょう。

非課税投資枠が復活するのは次の年

たとえば、1株1万円の商品を、20株(20万円)で購入したとしましょう。

1株1万1,000円になったタイミングで10株売却した場合、10万円分(購入金額)非課税投資枠が復活します。

しかし、10万円が追加されるのは、売ったタイミングではなく次の年です。

非課税枠は、すぐに復活しない点には注意しておきましょう。

必ずNISA枠で購入する

証券会社の口座には、

- 特別

- 一般

- NISA

と、3種類の枠があります。

間違えて特別または一般の枠で買ってしまうと、利益に約20%の税金が発生してしまいます。

とくに、一般口座で購入してしまった場合、確定申告が必要です。

購入する前に、NISA枠での購入になっているか、確認しましょう。

初心者はオルカンがおすすめ

これから投資を始める方には、オルカンがおすすめです。

- 世界中の株式に分散投資ができる

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

世界中の株式に分散投資ができる

繰り返しになありますが、投資先は分散させる必要があります。

イリやん投資の世界では『卵を1つのカゴに入れるな』という格言があるくらい、分散投資が重要です。

オルカンは先進国23カ国と新興国24カ国の、約3000銘柄に分散して投資しています。

オルカンに投資するだけで、かなりの分散投資ができるわけです。

なお、世界経済の株価指数の1つであるACWIは世界株式時価総額を約85%カバーしており、年平均7.5%伸びているといわれています。

信託報酬が低水準

投資信託には、『信託報酬』という、毎年発生する運用コストがあります。

SBI証券の新NISA月間積立設定件数ランキング(2024年7月)で、トップ10に入っている投資信託の紫檀卓報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| iFreeNEXT FANG+インデックス | 0.7755% |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

| 日経平均高配当利回り株ファンド | 0.693% |

| iTrust インド株式 | 0.9828% |

| HSBC インド・インフラ株式オープン | 0.5% |

| Tracers S&P500トップ10インデックス(米国株式) | 0.10725% |

上位10銘柄を見ると、オルカン(eMAXIS Slim 全世界株式)が一番信託報酬は低いですね。

NISAについて知りたい人そこまで大差ないように見えるけど?

イリやん20年、30年後には、大きな差になりますよ。

長期運用が前提の新NISAでは、運用コストが低いオルカンとの相性がいいわけです。

ほかの手数料は無料

投資信託には、信託報酬以外にも、以下の手数料があります。

- 買付手数料

- 信託財産留保額

- 解約手数料

これらの手数料は、オルカンにはかかりません。

オルカンは、かなり運用コストが抑えられている投資信託といえるでしょう。

純資産総額が大きい

投資信託は、投資家から集まったお金を代表で投資する仕組みです。

もし、お金が集まらないと、運用が前倒しで終了してしまう可能性があります(繰上償還)。

逆に、しっかりお金が集まっている投資信託は、繰上償還の可能性が低いわけです。

どれだけお金が集まっているかは、純資産総額で表されます。

先ほど名前が出たeMAXIS Slim 全世界株式(オールカントリー)の純資産総額は、3兆円を超えています。

NISAについて知りたい人純資産総額3兆円って、大きいの?

イリやんかなり大きいですね。

オルカンの純資産総額は大きい

先ほどの新NISA月間積立設定件数ランキング(2024年7月)で、純資産総額を比較しましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 3,678,3632百万円(3.67兆円) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 4,741,149百万円(4.74兆円) |

| eMAXIS Slim 国内株式(TOPIX) | 194,576百万円(1,945.7億円) |

| iFreeNEXT FANG+インデックス | 228,459百万円(2,284.5億円) |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 361,994百万円(3,619.9億円) |

| SBI・V・S&P500インデックス・ファンド | 1,614,334百万円(1.61兆円) |

| 日経平均高配当利回り株ファンド | 140,079百万円(1,400.7億円) |

| iTrust インド株式 | 48,625百万円(486.2億円) |

| HSBC インド・インフラ株式オープン | 355,784百万円(3,557.8億円) |

| Tracers S&P500トップ10インデックス(米国株式) | 39,376百万円(393.7億円) |

見ると、オルカンとS&P500のインデックスファンドだけが、純資産総額が1兆円を超えています(太文字)。

1兆円を超えるファンド自体が珍しいので、オルカンは規模の大きいファンドといえるでしょう。

イリやん純資産総額が大きい=繰上償還の可能性が低いため、長期間運用できるわけです。

ほったらかしでも運用できる

投資と聞くと『売買で利益を出す』イメージを持った方が多いでしょう。

しかし、オルカンの運用でこまめな売買は必要ありません。

というのも、オルカンは得た分配金を自動的に再投資に回す複利で運用されています。

また、『毎月いくら積み立てていくか』を設定しておけば、あとは自動で入金してくれますよ。

NISAについて知りたい人積み立ての設定さえ終わらせておけば、あとはほったらかしで運用できるんだね。

イリやん投資未経験の方でも、簡単に運用できるわけです。

投資家からの人気が高い

新NISAに対応している証券会社はいくつもあります。

- SBI証券

- 楽天報酬

- マネックス証券

- 松井証券

新NISAでのランキングを見ると、いずれの証券会社でも1位か2位です。

また、『投信ブロガーが選ぶ!Fund of the Year』という投資信託のコンテストにおいて、5年連続で1位を獲得しています。

NISAについて知りたい人投資家からの信頼は高いんだね。

イリやん5年連続で1位を獲得したのはオルカンだけなので、安心して投資していいでしょう。

銘柄は、『eMAXIS Slim 全世界株式(オールカントリー)』を選べばOKです。

NISAに関するよくある質問

最後に、新NISAに関する、よくある質問に答えていきます。

- オルカンとS&P500はどっちがいい?

- 毎月いくら購入したらいい?

- 成長投資枠とつみたて投資枠はどう使い分ければいい?

- iDeCoとの違いはなに?

- 後から口座を変更できる?

- 仮想通貨やFXを同時にやるのはあり?

順番に回答していきますね。

オルカンとS&P500はどっちがいい?

結論、どちらでもOKです。

というのも、単純に好みの問題です。

『オルカンとS&Pのどちらがいいか』という論争は、ずっと続いています。

NISAについて知りたい人どっちでも問題ないから、論争が続いているんだろうね。

イリやんどちらがいいかではなく、ご自身が納得できるかどうかが重要です。

両方に投資するのはあり?

とくに問題はありません。

オルカンとS&P500の両方に投資した場合、利益や運用コストがオルカンとS&P500の間になるだけです。

両方に半々で投資したときのリターン(想定)は下の表にある赤点でしょう。

大きなデメリットはないので、オルカンとS&P500どちらか決められない方は、両方に投資するのはアリです。

イリやん僕も最初は半々から始めて、今はオルカンを選びました。

毎月いくら購入したらいい?

少額でもいいので、ご自身に収入や資産状況と相談して決めましょう。

旧NISAは期限があったため、毎年上限いっぱいまで投資していくのが有効でした。

しかし、新NISAは期限がないので、無理に毎年上限まで突っ込んでいく必要はありません。

まずは

- 毎月の収入はどれぐらいなのか?

- 支出はどれぐらいなのか?

を調べて、余ったお金から投資していきましょう。

イリやん投資額を増やすなら、スマホを格安SIMに乗り換える、使っていないサブスクを解約するといった方法が有効です。

知人や家族から借金して投資するのはあり?

結論、なしです。

投資の神様と呼ばれるウォーレン・バフェットも、現物投資(口座内にあるお金だけで投資をする)推奨しています。

借金はせず余剰資金で積み上げていきましょう。

つみたて投資枠と成長投資枠はどちらから使う?

まずは、つみたて投資枠から利用していきましょう。

なぜなら、楽に運用できるから。

つみたて投資枠なら、

- どの銘柄を

- 毎月何日に

- いくら買い付けるか

の3項目を設定すれば、あとはほったらかしで運用可能です。

また、つみたて投資枠には、クレジットカードで買い付けるクレカ買付に対応しています。

ポイントがもらえてお得なので、まずはクレジットカードを使ってつみたて投資枠で買い付けましょう。

イリやん記事内で紹介している、eMAXIS Slim 全世界株式(オールカントリー)から始めてみてください。

iDeCoとの違いはなに?

iDeCoをざっくりと説明すると、自分で掛けた年金を自分で受け取る方式の年金です。

iDeCoは投資信託に積み立てていき、積み立てた運用費は全額所得控除の対象となります。

まずは新NISAから

まずは、新NISAから始めましょう。

というのも、新NISAと比べると、iDeCoは融通がききづらいです。

- 途中で引き出せない

- 投資額を変更する手続きが手間

NISAでもiDeCoと同じようなことはできるので、

- まずは柔軟に対応できるNISAで資産を積み立てる

- ライフスタイルの変化にあわせて投資額を変えていく

- 余裕ができたらiDeCoも初めていく

といった使い分けがおすすめです。

後から口座を変更できる?

後からNISAを運用する口座の変更は可能です。

ただし、手間がかかるのでおすすめはしません。

イリやん僕が変更したときは、銀行に行って手続きしたり、証券会社の開設手続きをやったりと面倒でした。

また、

- 一度でも買い付けた年は変更できない(手続きは可能)

- 前の口座で購入した金融商品は移籍できない

といった制約があります。

なので、どこで口座を開設するか、しっかりと決めておきましょう。

ただ、口座をかえる大半の理由は、「購入できる金融商品に不満があるから」です。

取り扱い商品が多いSBI証券を選んでおけば、間違いないと思いますよ。

仮想通貨やFXを同時にやるのはあり?

結論、なしです。

というのも、仮想通貨もFXも税金がかかります。

せっかく1,800万円まで非課税で運営できるサービスを国が用意してくれているので、まずはNISA1本で運用していきましょう。

ちなみに、仮想通貨は保有しているだけなら価値が上がっても税金はかかりません。

まとめ:新NISAは早めに始めたほうがお得

記事の中でも触れたとおり、投資は

- 長期にわたって

- 複数の国・地域に分散して

- 積み立ていく

のが大切です。

運用期間が長いほど、得られる利益が2倍、3倍と増えていきます。

なので、もし新NISAに興味があるなら、早めに始めてみましょう。

また、実際に新NISAの運用を始めるまでに1〜2週間はかかるので、すぐに口座を開設した方がいいかもしれません。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント