この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

『投資なのにほったらかしていいのか?』と、考える方は多いでしょう。

しかし、オルカン投資は、毎月の投資額を設定したら、あとはほったらかしでも運用可能です。

この記事を読めば、なぜほったらかしでも運用できるのか、解説します。

前置きはこれくらいにして、早速見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

オルカンはほったらかしでいいたった1つの理由

オルカンをほったらかしても問題ない理由は、ほとんどのことを自動でやってくれるからです。

投資では、以下の3つをやる必要があります。

- 入金

- 再投資

- アセットアロケーション

ほとんどが自動でやってもらえる

オルカンへの入金は、最初に毎月の投資額を設定すれば、設定した日に自動で投資されます。

分配金を再投資することで、複利の効果を得られるんです。

しかし、オルカンで得られた利益は、そのまま再投資に回りますよ。

投資は定期的にポートフォリオを最適化していく必要があるのですが、オルカンは定期的に中身を調整してくれています。

このように、やることは入金の設定だけなので、ほったらかしでも運用できるわけです。

イリやん基本的に、インデックスファンドは、ほったらかしで運用可能です。

オルカン運用の戦略

具体的なオルカンの投資戦略は、以下の6つです。

- 長期的に運用する

- できるだけ入金力を上げる

- クレジットカードで積み立てる

- 過去を信じる

- ドル・コスト平均法で積み立てる

- ある程度の貯金を確保しておく

これら6つの戦略を踏まえてほっったらかしておけば、オルカンは運用できます。

長期的に運用を続ける

オルカンを長期的に運用すれば、以下のメリットを得られます。

- 元本割れの可能性が下がる

- 複利によって利益が大きくなる

いずれも、資産形成において、重要なメリットです。

元本割れの可能性が下がる

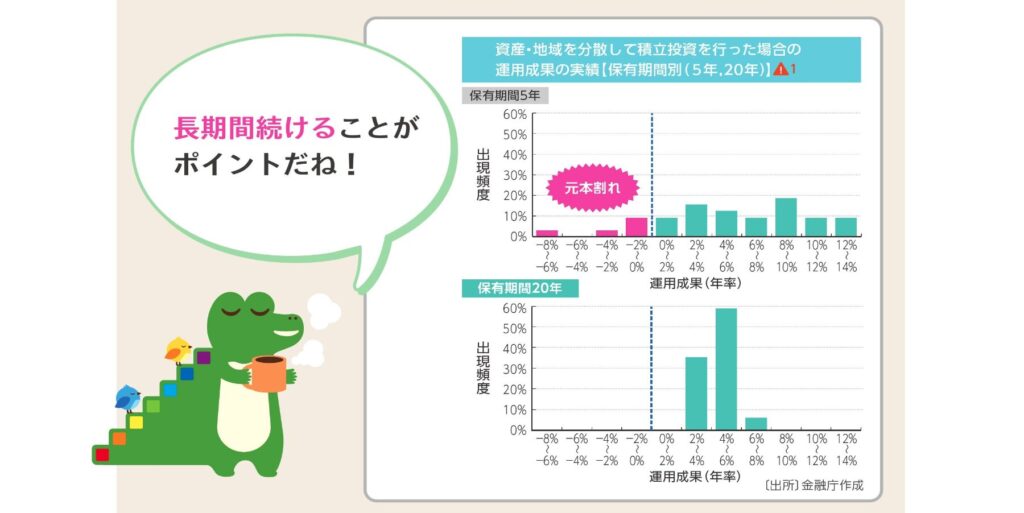

長期的に運用すれば、元本割れの可能性が下がります。

金融庁の発表によると、20年保有し続けると、元本割れの可能性がなくなるようです。

保有期間5年では、マイナス8%からプラス14%と、大きくブレています。

しかし、保有期間を20年まで延長すると、プラス2%からプラス8%と、プラス域で収まっていますね。

イリやんmyINDEXというサイトによると、オルカンに採用されている株価指数『ACWI』は、30年間の平均でプラス8%です(米ドルベース)。

複利によって利益が大きくなる

オルカンは複利、つまり得られた利益をそのまま再投資するので、運用期間が長いほど年間の利益が大きくなります。

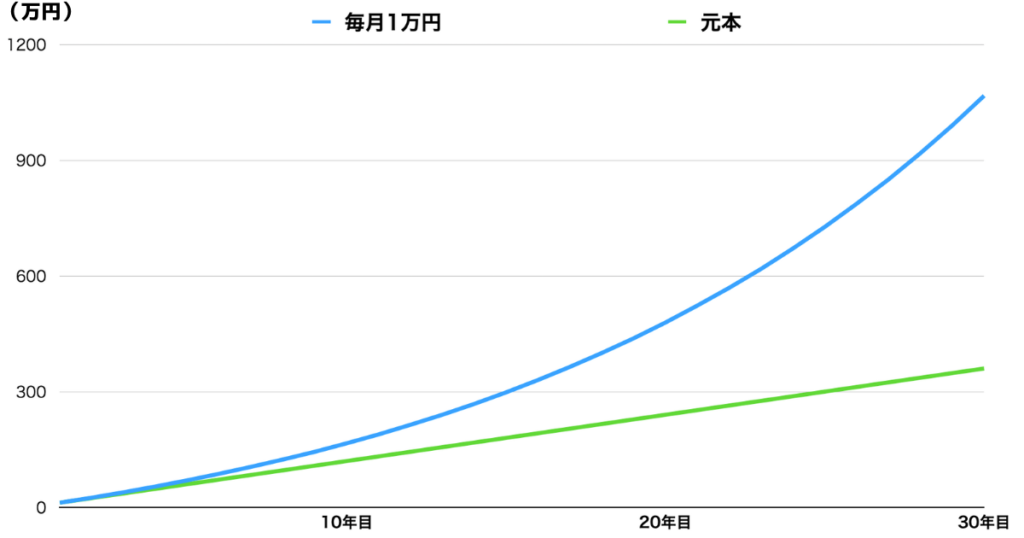

以下の条件で、オルカンに投資したとしましょう。

- 30年間運用

- 毎月1万円ずつ投資し続ける

- 30年間の平均年利は6.5%

30年間の投資額360万円が、最終的に約1067万円にまで増えました。

なお、10年ごとの元本+利益は、以下のとおり。

| 投資年数 | 元本+利益 |

|---|---|

| 10年 | 約166万円 |

| 20年 | 約479万円 |

| 30年 | 1,067万円 |

10年目と30年目を比べると、約6.4倍ですね。

NISAについて知りたい人

NISAについて知りたい人複利の効果ってすごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどですから。

このように、長期運用はかなりメリットが大きいわけです。

できるだけ入金力を上げる

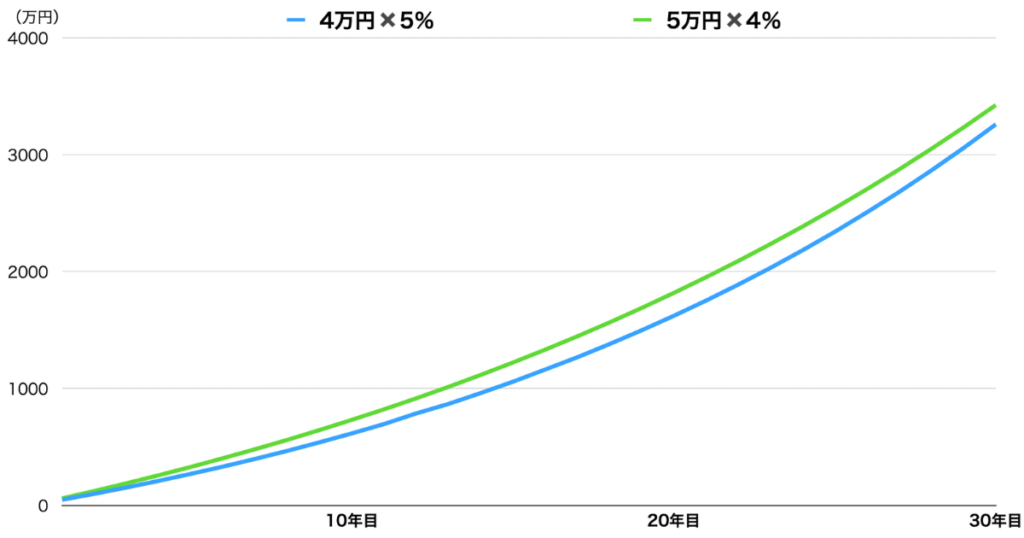

オルカンの利益は、どれだけ入金できるかにかかっています。

実は、年利が低かったとしても、投資額が高ければ利益も高まるんです。

年利5%に毎月4万円投資した場合と、年利4%に毎月5万円投資した場合を、比べてみましょう。

見ると、年利4%に毎月5万円投資したパターンのほうが、利益は上ですね。

イリやんこのように、年利が低かったとしても、入金力を高めればカバーできるわけです。

入金力は節約と副業で上げる

入金力は

- 節約で支出を削る

- 副業で収入を上げる

といった方法があります。

NISAについて知りたい人節約と副業は、どっちがおすすめ?

イリやんすぐできる節約がいいでしょう。

クレジットカードで積み立てる

新NISAでは、銘柄をクレジットカードで購入できます。

購入時にポイントが付与されるので、おすすめです。

口座によっては、特定のクレジットカードと提携しており、特典が優遇されていますよ。

イリやんたとえばSBI証券の場合、三井住友カードを使って積立投資を行えば、効率よくVポイントをためられます。

得たポイントで、銘柄を購入可能です。

もし、クレジットカードを持っていないなら、口座にあわせてカードを作っておきましょう。

過去を信じる

今までに何度も暴落が起こりましたが、いずれもV字回復しています。

- 世界恐慌

- ITバブル崩壊

- リーマンショック

- コロナショック

いずれの暴落も、時間をかけて回復して、最終的に暴落前以上まで上昇しています。

イリやん未来がどうなるかはわかりませんが、この過去を信じられるなら、オルカン投資で資産を形成できる可能性が広がります。

ドル・コスト平均法で積み立てる

ドル・コスト平均法が、一番取り組み安い投資法です。

NISAについて知りたい人ドル・コスト平均法ってなに?

イリやん一定間隔で、一定額投資し続ける方法です。

また、ドル・コスト平均法には、平均購入価格を下げるメリットがあります。

平均購入価格が下がると、利益が出るボーダーが下がりますよ。

取り組みやすく、とくにデメリットがないドル・コスト平均法で、オルカンを積み立てていきましょう。

ある程度の貯金を確保しておく

ある程度貯金を持っておけば、もし大きい額のお金が必要になっても、オルカンから取り崩さなくて済みます。

NISAについて知りたい人いわゆる、生活防衛資金だね。

たとえば入院することになった場合、貯金がないとオルカンから取り崩して、お金を用意することになりませんよね。

取り崩した資産は運用されないから、もったいないんです。

収入3ヶ月分の生活防衛資金を確保してから、オルカン投資を始めましょう。

NISAについて知りたい人生活防衛資金がない場合は、どうしたらいい?

イリやんオルカン投資と貯金を並行していき、生活防衛資金が買うほできたタイミングでオルカンへの入金力を上げましょう。

ほったらかし運用におすすめのオルカン銘柄

おすすめのオルカン銘柄は、eMAXISSlim 全世界株式(オールカントリー)です。

ほったらかし運用に適したオルカンの条件は、以下の3点となります。

- 長期

- 分散

- 低コスト

ポイントになるのは「低コスト」

もっとも重要になるのが、3つ目の「低コスト」です。

というのも、ほかの「長期」と「分散」は、オルカンの性質上すでにクリアしています。

オルカンは長期的に運用する投資信託なので、1つ目の「長期」はクリアです。

また、「分散」も世界中に分散して投資しているので、クリアです。

一方、オルカンのコストには、購入手数料と信託報酬の、2つのコストがあります。

オルカンには、さまざまな銘柄があり、それぞれ購入手数料と信託報酬が異なります。

イリやんそのため、可能な限り購入手数料と信託報酬が低いオルカンを選ばなければならないわけです。

おすすめはeMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 全世界株式(オールカントリー)は、信託報酬が0.05775%と、トップクラスの安さです。

同じように、全世界に投資する銘柄の信託報酬と比較してみましょう。

| 銘柄 | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式 | 0.05775% |

| SBI-SBI・V・S&P500 インデックス・ファンド | 0.0938% |

| One-たわらノーロード 全世界株式 | 0.1133% |

いずれも1%以下と大差はありませんが、eMAXIS Slim 全世界株式が一番信託報酬が安いですね。

eMAXIS Slim 全世界株式は人気が高く、投信ブロガーが選ぶ!Fund of the Yearで、2019年〜2022年の4年連続で第1位を獲得しています。

また、SBI証券内の、

- 週間買い付け金額

- 週間買付件数

- 月刊積立設定金額

のランキングで、ほぼ1位です。

ちなみに、オルカンの中身に大差はありません。

イリやんわざわざ信託報酬が高い銘柄を選ぶ必要はないので、オルカンほったらかし運用をやるなら、eMAXIS Slim 全世界株式がおすすめです。

オルカンほったらかし運用は新NISAがおすすめ

オルカンほったらかし運用をやるなら、新NISAがおすすめです。

その理由は、新NISAで出た利益が非課税だから。

通常、投資で得た利益には、約20%の税金を取られてしまいます。

利益が100万円なら、約20万円税金で持っていかれるわけです。

イリやん税金も実質コストのようなものなので、一切税金がかからない新NISAでオルカンを買い付けましょう。

よくある質問

- 何年くらいほったらかせばいい?

- オルカンのリターンはどれくらい?

- 複数のオルカンを買うのはあり?

- 新NISAってどんな制度?

何年くらいほったらかせばいい?

最低でも、20年はほったらかし運用を続けましょう。

というのも、運用期間が長いほど、元本割れの可能性が下がります。

金融庁の発表によると、保有期間が5年の場合、リターンがマイナス8%からプラス14%と、ブレが大きい上に元本割れの可能性があるようです。

イリやんしかし、保有期間を20年まで延長すると、リターンがプラス2%からプラス8%と、ブレが小さくなる上に元本割れの可能性がなくなっています。

元本割れの可能性を下げるために、20年や30年といった長期的に運用してきましょう。

オルカンのリターンはどれくらい?

本記事で紹介したeMAXIS Slim 全世界株式の、過去5年のトータルリターン(値上がり益分配金)は、以下のとおり。

| 対象期間 | トータルリターン |

|---|---|

| 1ヶ月 | 4.99% |

| 6ヶ月 | 14.3% |

| 1年 | 35.21% |

| 3年 | 19.47% |

| 5年 | 17.4% |

| 設定来 | 131.62% |

eMAXIS Slim 全世界株式のベンチマークに採用されている株価指数『ACWI』は、30年間の平均年利はプラス8%だそうです。(参照元:myINDEX)

複数のオルカンを買うのはあり?

オルカンにはいくつも銘柄がありますが、複数のオルカンを買うのはおすすめしません。

オルカンを複数買い付けると、それぞれに信託報酬が発生してしまいます。

つまり、買い付けるオルカンの銘柄が増えるほど、運用コストが多くなるわけです。

基本的に、オルカンはどれも大差ないので、買い付ける銘柄は1本化しましょう。

新NISAってどんな制度?

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用できるか | 併用不可 | 併用可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 最大投資枠 | 800万円 (最長20年) | 600万円 (最長5年) | 1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 | 購入可能 | 購入可能 | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | なんでもあり | 長期による積立投資に特化 | なんでもあり |

新NISAは、2024年から始まった、非課税で投資できる制度です。

- 最大1,800万円まで運用できる

- 無期限で新NISAを運用できる

- 新NISA内で出たリターンは非課税

- 『つみたて投資枠』と『成長投資枠』は併用できる

- 年間に360万円まで投資できる

- いつでも現金化できる

- 売却した資産分だけ非課税枠が復活する

メリットが大きいので、オルカン投資は新NISAを利用しましょう。

まとめ:オルカンはほったらかしでOK

繰り返しになりますが、オルカンは、ほったらかしでも運用可能です。

毎月の投資額を設定したら、あとは忘れるくらいほったらかしましょう。

オルカンは、1,800万円まで非課税で運用できる、新NISAがおすすめです。

これからオルカンほったらかし運用を始める予定なら、早めにネット証券で新NISAの口座を開設しましょう。

新NISAについては、下の記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント