この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

円安になれば、現金化するとき有利で、投資するときは不利になります。

しかし、オルカン投資の場合は、円安はそこまで気にする必要はありません。

この記事では円安時の、効果的なオルカン投資術を紹介します。

読めば、「円安で損するかも」といった不安はなくなるはずです。

前置きはこれくらいにして、早速みていきましょう。

新NISAを始めたい方や興味ある方は、こちらの記事で紹介している証券会社で、新NISAの口座を開設してみてください。

そもそも円高・円安とは?

日本円の価値が高い状態を円高、逆に日本円の価値が低い状態を円安と言います。

最近(2024年5月現在)、ニュースで「1ドル158円の円安で〜」といった話をよく聞きますよね。

これは、1ドル=158円ということです。

NISAについて知りたい人

NISAについて知りたい人なんで日本円の方が高いのに「円安」なの?

イリやん次の項で、詳しく見ていきましょう。

物価高=お金の価値が低い

ドルをチョコレートで考えてみましょう。

チョコレートが1個80円(1ドル80円)のタイミングでは、80円出せばチョコレートを買えます。

一方、チョコレートが1個150円(1ドル150円)だと、150円出さないと買えません。

これは、チョコレートの価値が上がった結果、相対的に日本円の価値が下がったわけです。

お金も同じで、日本円の価値が下がってドルの価値が上昇すると、少しのドルしか買えませんよね。

そのため、1ドルに対して日本円の額が高い=日本円の価値が低い状態となるため、円安と呼ぶわけです。

NISAについて知りたい人円安・円高はどうやって決まるの?

イリやん次の項で詳しくみていきましょう。

円安・円高になる4つの事例

どのようにして円安・円高になるのか、事例を4つ出して解説します。

- 海外への投資

- 貿易

- FX

- 政府の為替介入

少し長くなるので、興味のない方はこちらからスキップしてください。

海外への投資

海外に投資する動きが多くなれば、円安が進みます。

たとえば、毎月S&P500(米国株式100%のインデックスファンド)に、毎月3万円投資していくとしましょう。

この場合、毎月3万円の日本円を売って米ドルを買い、さらに米国株式を米ドルで買い付けるため、結果として為替が円安に動くわけです。

NISAについて知りたい人みんなで毎月3万円米国株式に投資していたら、結構な額になりそうだね。

イリやんしかも、大半は数十年間日本円に戻らないでしょう。

価値が低い(円安)から日本円に戻す動きが出てこないため、日本円の価値が上がらず円安が続くわけです。

海外投資以外にも、米ドルでの貯金や日本企業が海外に工場を建設する場合も、日本円を外貨に替えるため円安に繋がります。

貿易

貿易によって、為替が変動して円高または円安になっていきます。(通称:経常取引)

たとえば、ある商品をアメリカに10万ドルで輸出したとしましょう。

この取引で得た10万ドルは、日本円に両替してから給料として支払います。

別の例では、アメリカで買い物をするときに、日本円で米ドルを買って、さらに米ドルで商品を買いますよね。

このように、他国の通貨に両替していくことで、為替が変動していきます。

NISAについて知りたい人経常取引でどうなったら、円安になるの?

イリやん日本円に替える動きが多くなれば、日本円の需要が高まり円高になります。(日本円の方が価値が高いから)

貿易の場合、輸出が多いほど、円高になっていきます。

FX

通貨を売買して、差益を出すFX(外国為替証拠金取引)も、円高、円安の要因です。

FXによって、多くの日本円が売られると円安になり、逆に日本円が多く買われると円高になります。

NISAについて知りたい人でも、投資と大して変わらないんじゃないの?

イリやんFXの場合、レバレッジが効くため、手持ちの何倍もの取引ができます。

持っているお金以上の取引を行うため、株式投資以上に為替が動きやすいのです。

政府の為替介入

為替介入とは、政府が為替相場に介入して、相場を操作することです。

円安または円高が大きく進んだときに、政府が日本円を売買して調整します。

- 1ドル170円:政府「円安すぎる!」→日本円を買い込む

- 1ドル60円:政府「円高すぎる!」→日本円を売り出す

極端な例ですが、このように、政府は円安円高を調整します。

まとめると、海外とのやりとりや政府の介入によって、円安または円高が決まっていくわけです。

NISAについて知りたい人そういうのって、ある程度は読めるの?

イリやんニュースで日銀の人や政治家などが為替相場について言及していれば為替介入が近いことは読めるかもしれません。

しかし、ほかの要素は「どこで誰が何をやるか」というレベルの話になるので、読むのはほぼ不可能でしょう。

円安がオルカンに及ぼす影響は?

円安・円高がオルカンに及ぼす影響は、以下の2パターンです。

円安・円高がオルカンに及ぼす影響

| 円安 | 多額の日本円に両替できる 買い付ける量が少なくなる |

|---|---|

| 円高 | 買い付ける量が多くなる 少額の日本円にしか両替できない |

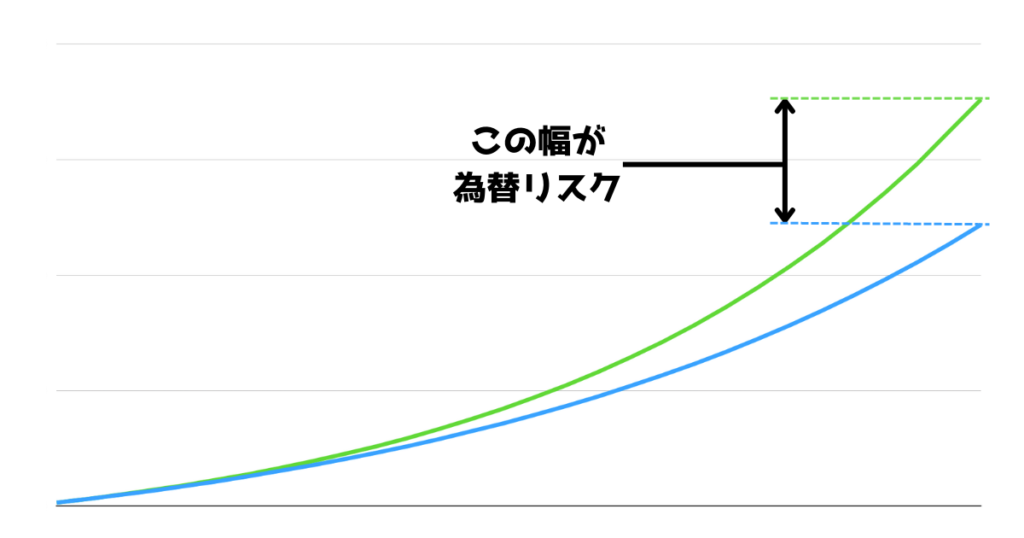

つまり、円安のタイミングでは、投資するときに損して、日本円に替えるときお得なわけです。

NISAについて知りたい人円高のときに投資して円安のとき換金するのが良さそうだけど、そうやってタイミングを見計らう投資はできるの?

イリやん未来を予言できない限り、まず不可能でしょう。

円安時に、どのような投資を行えばいいか、次に解説します。

円安時の有効的な3つの投資術

円安時は、以下3つの原則を守った投資を行ってください

- 長期的な目線で続ける

- 円安だからと言って売らない

- 低コストのインデックスファンドに投資

長期的な目線で続ける

長期的に投資していれば、リターンが大きいタイミングを、取りこぼさない投資ができます。

長期的に見ると、リターンが大きくなるタイミングや小さくなるタイミングがあります。

場合によってはマイナスになるタイミングもあるでしょう。

なので、オルカン投資は20年以上を見据えて、投資を続けてください。

NISAについて知りたい人でも、マイナスのタイミングもあるよね?

イリやんオルカン投資において、一番大切なのは、損を避けることではなく大きいリターンを逃さず掴み取ることです。

リターンの大きいタイミングを取りこぼしたときのダメージを紹介しましょう。

日経平均株価のデータ

日経平均株価のデータによると、1949年〜2016年の平均リターンは、10.5%です。

ところが、大きく伸びた14年(全体の20%)を省いた場合、通算のリターンがゼロになってしまいます。

S&P500のデータ

「敗者のゲーム」という本では、S&P500でベストタイミングを逃すほど、年利が小さくなるデータが紹介されています。

- フルに投資:年利11.4%

- ベストタイミングを10日取り逃がした:年利9.2%

- ベストタイミングを20日取り逃がした:年利7.7%

- ベストタイミングを30日取り逃がした:年利6.4%

1ヶ月取り逃しただけで、かなり落ち込んでいますね。

日経平均株価とS&P500のデータからわかるように、投資において大切なのはリターンの大きいタイミングに投資しておくことです。

大きく伸びるタイミングを取りこぼす確率を下げるために、長期的かつ継続的に投資し続けておきましょう。

イリやんずっと投資していけば、どこかでひっかるはずです。

円安だからと言って売らない

円安になると、利益を確定したくなるでしょう。

しかし、売ってしまうと投資額が減ってしまいます。

投資額が減ると、先ほど紹介したような、大きく伸びるタイミングを掴み損ねてしまうかもしれません。

また、オルカンは複利で運用されるため、投資額を減らすと本来受けられるはずだった複利の効果を得られなくなってしまいます。

どうしても取り崩したいなら、本当にお金が必要になったタイミングだけにしましょう。

イリやんまた、最初に決めたルール(4%ルールなど)の元に切り崩すのもOKです。

低コストのインデックスファンドに投資

インデックスファンドには、おもに以下3つの手数料がかかります。

- 運用費(信託報酬・信託財産留保額、解約手数料)

- 買付手数料

- 税金

まず、運用費は信託財産留保額と解約手数料がかからないノーロードファンドを選びましょう。

ノーロードファンドなら、買付手数料もかかりません。

信託報酬がかからないファンドはないので、できるだけ低いファンドを選んでください。

おすすめは、信託報酬が0.05775%と業界最低水準の「eMAXIS Slim 全世界株式(オールカントリー)」です。

税金を抑えるには、最大1,800万円まで非課税で運用できる、新NISAを活用しましょう。

可能な限りコストを削っていけば、20年後30年後には大きな差になります。

イリやんコストは簡単に削減できるので、どんどん活用していきましょう。

円高・円安による為替リスクとは?

円高や円安とあわせてよく目にするのが『為替リスク』です。

ここからは、為替リスクがどのようなものなのか、見ていきましょう。

リスク=リターンのブレ

投資の世界において、リスクとはリターンのブレをいいます。

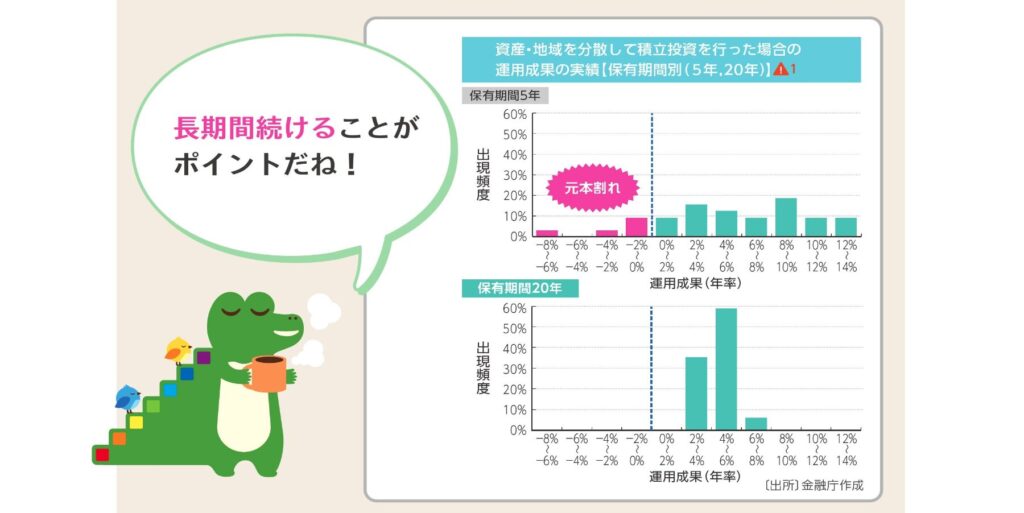

金融庁の発表によると、20年売らずに持ち続けると、リターンが2%〜8%の範囲に収まるようです。

この最少2%、最大8%のブレが、投資におけるリスクなわけです。

このブレ幅が広いほど、リスクが高いといいます。

イリやんたとえば、保有期間が5年のように、マイナス8%〜プラス14%とリターンのブレが広い状態なら、リスクが高いわけです。

為替の変動でリターンが変わるのが為替リスク

為替が変動することで、リターンが変動することを為替リスクといいます。

さきほど『買い付けは円高、売却は円安のタイミングお得』という話をしました。

これは、円高は安く買えて円安は高く売れるからです。

つまり、円高や円安の影響でリターンが変わるのが、為替リスクです。

NISAについて知りたい人それって、株価が上がっても、円高になったらリターンが下がる可能性があるってこと?

イリやんそうです。逆に株価が下落しても、ものすごい円安になっていれば、リターンを確保できる可能性がもありますよ。

なお、為替ヘッジありのファンドがありますが、おすすめはしません(詳しくは後述)。

よくある質問

- 円安が終わったタイミングで新NISAを始めた方がいいのでは?

- 円高になっても投資は続けた方がいい?

- 新NISAが流行れば円安が進むのは本当?

- 為替のリスクはどうしたらいい?

- 新NISAとiDecoはどちらがおすすめ?

円安が終わったタイミングで新NISAを始めた方がいいのでは?

オルカンへの投資に興味あるなら、円安は気にせず早めに始めましょう。

先ほども少し触れたとおり、オルカンは複利で運用するため、運用期間が長いほど資産は大きくなりやすいです。

数年では効果は薄いですが、20年運用していけば、大きな積み重ねになります。

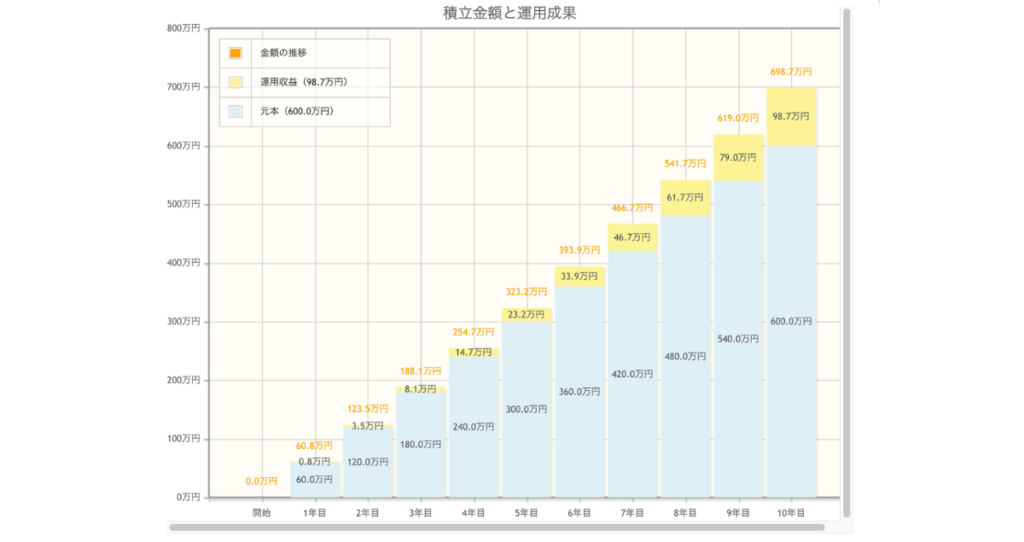

複利のシミュレーション

10年間毎月5万円積み立てていき、年利3%で運用できたときにどうなるか、金融庁の資産運用シミュレーションを使って調べてみました。

| 運用年数 | 運用収益の合計 |

|---|---|

| 1年目 | 0.8万円 |

| 2年目 | 3.5万円 |

| 3年目 | 8.1万円 |

| 4年目 | 14.7万円 |

| 5年目 | 23.2万円 |

| 6年目 | 33.9万円 |

| 7年目 | 46.7万円 |

| 8年目 | 61.7万円 |

| 9年目 | 79万円 |

| 10年目 | 98.7万円 |

1年目は0.8万円で、10年目は約99万円となりました。

投資を始めるベストタイミングは今です。

本当に興味があるなら、円安は気にせず始めましょう。

円高になってもオルカン投資は続けた方がいい?

結論、円高でも投資は続けてください。

なぜなら、円高は投資のチャンスだから。

オルカンファンドは、日本円を外貨に両替して、海外の株式を買い付けます。

円高の場合、多くの外貨を獲得できるため、円安時よりも多く買い付けできます。

リターンは小さいでしょうが、円安になったときに向けての仕込みと考えて、円高になってもオルカン投資を続けていきましょう。

新NISAが流行れば円安が進むのは本当?

円安が進む可能性はあります。

おそらく、新NISAを始めた人の大半が、オルカンやS&P500に投資するでしょう。

オルカンやS&P500に投資する場合、まず日本円を売ってドルを買います。

その結果、

- 新NISAが流行る

- オルカンやS&P500に投資する人が増える

- 日本円で米ドルを買う動きが多くなる

- 日本円の需要が下がる

- 円安になる

といった動きになるため、新NISAが流行るほど円安が進むと考えていいでしょう。

イリやんただ、どうしようもないので、気にしなくてもいいでしょう。

NISAについて知りたい人新NISAをやっている人たちを集めて、「円安になるからオルカンとS&P500には投資しないで」とはいえないもんね。

為替のリスクはどうしたらいい?

為替リスクが気になる人は多いでしょう。

しかし、あえて為替リスクを受け入れるのがおすすめです。

というのも、為替リスクを回避している「為替ヘッジありのファンド」は、信託報酬が高い傾向にあります。

為替ヘッジのない「たわらノーロード先進国株式」と、為替ヘッジありの「たわらノーロード先進国株式<為替ヘッジあり>」とで、どれくらい違うのか見てみましょう。

| たわらノーロード先進国株式 | 0.09889% |

|---|---|

| たわらノーロード先進国株式 <為替ヘッジあり> | 0.22% |

比べると、為替ヘッジありだと2倍以上信託報酬が高いですね。

たわらノーロードについては、下の記事をどうぞ。

為替ヘッジがある分リターンは大きい?

「為替相場を受けない方が、リターンが大きいのでは?」と考える人は多いでしょう。

しかし、実際には為替ヘッジがないファンドと比べて、為替ヘッジありのリターンは低くなるんです。

為替ヘッジの有無によるリターンの違いを、たわらノーロード先進国株式で見てみましょう。

| | 為替ヘッジなし | 為替ヘッジあり |

|---|---|---|

| 1ヶ月 | 4.04% | 3.42% |

| 6ヶ月 | 21.63% | 17.51% |

| 1年 | 41.05% | 20.31% |

| 3年 | 18.80% | 6.50% |

| 5年 | 10.23% | |

| 設定来 | 124.64% | 104.58% |

比べてみると、為替ヘッジなしの方が、リターンは大きいですね。

NISAについて知りたい人なんで為替ヘッジが負けるの?

イリやんそれだけ為替ヘッジを行うためのコストがかかっているからです。

コストによってリターンを大きく減らされるため、為替ヘッジは受け入れましょう。

新NISAとiDeCoはどちらがおすすめ?

おすすめなのは、新NISAです。

というのも、iDeCoと比べると、新NISAの方が融通が効きやすい仕組みになっています。

新NISAの場合、いつでも現金化できる上に、投資額を変更しやすいです。

一方、iDeCoは60歳まで現金化できない上に、投資額を変更できるのは年に1回だけとなっています。

イリやんまずは、ライフステージの変更に対応しやすい、新NISAから始めましょう。

まとめ:円安・円高は気にしない

繰り返しになりますが、円安のときは、オルカンに投資するときは不利になり、現金化するときは有利になります。

しかし、オルカン投資は円安や円高よりもコストを抑えることが大切なので、低コストなオルカンファンドを淡々と積み重ねていきましょう。

信託報酬が低くノーロードの、eMAXISI Slim 全世界株式(オールカントリー)がおすすめです。

また、コストを抑えるために、最大1,800万円まで非課税になる新NISAがおすすめです。

オルカン投資を始めるなら、円安は気にせず早めに始めましょう。

オルカン投資を始めたい方や興味ある方は、こちらの記事で紹介している証券会社で始めてみてください。

コメント