この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

まとめて一括投資するならいつか?

誰もが思う疑問でしょう。

結論、後々有利になる可能性はあるものの、初心者では暴落の不安も出てきます。

この記事では、なぜ一括投資をすれば有利になるのか、解説します。

前置きは短めにして、さっそく見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

一括投資のベストタイミングは?

一括投資するなら、大きく下落したタイミングにしましょう。

一括投資の最適なタイミングは、市場が割安であり、今後の成長が期待できる時期です。

イリやんといいたいところですが、まず無理でしょう。

市場が割安のタイミングで投資する=未来を読み切ること

たしかに割安になったタイミングで投資できればお得ですが、おそらく誰にもできないでしょう。

ファンドの株価や基準価格(買い付け・売買時の基準となる時価)のグラフを見れば、これまでと比べて今どうなっているかはわかります。

しかし、「いつ落ちるのか」「いつ投資のベストタイミングが来るのか」までは、誰にもわかりません。

イリやん来るかどうかもわからない暴落を待つぐらいなら、今すぐにでも投資しておいた方が、伸びたタイミングで投資できていなかった機会損失を回避できるわけです。

目安は5%以上の下落

一括投資のタイミングに、マイナス5%ルールというものがあります。

金曜日の株価が、前週の金曜日より5%以上下落していたら一括で投資する、という手法です。

この方法なら、わかりやすい上に、過去のデータでは勝率は高くなっています。

イリやん毎週金曜日に基準価格をチェックして、5%以上下落していたら突っ込むわけですね。

すぐに投資してもいい

まとまったお金ができて生活に余裕があるなら、すぐに投資してもいいです。

というのも、5%以上の下落は、いつ来るかわかりません。

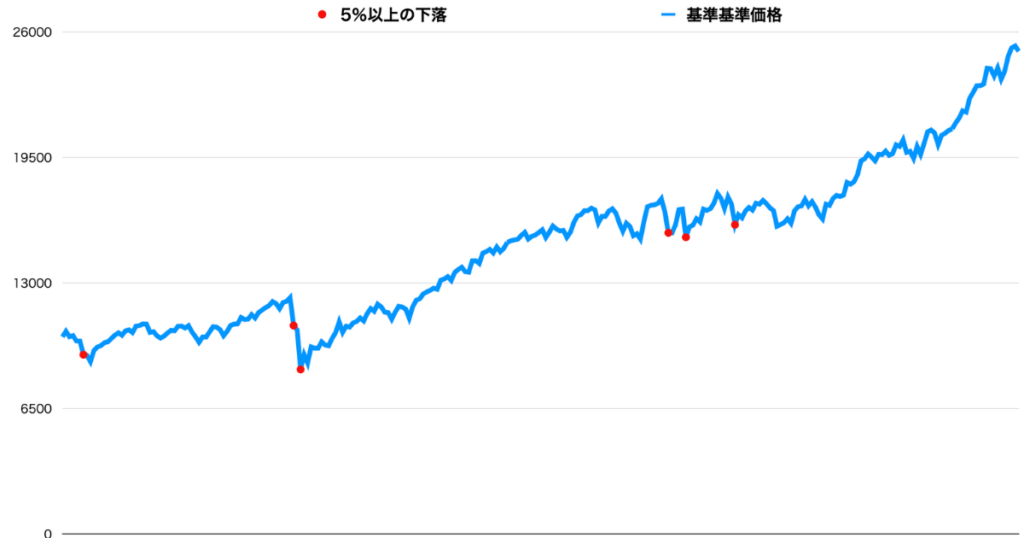

人気のインデックスファンド、eMAXIS Slim 全世界株式(オールカントリー)が5%以上下落したタイミングは、以下表の赤点です。

法則はほぼなく、急に下落していますね。

イリやん事実、これまでの起こった暴落は、いずれもある日突然訪れました。

NISAについて知りたい人

NISAについて知りたい人リーマンショックとか、新型コロナウイルスは、急に報道され出したもんね。

5%の下落を待つよりは、早めに投資に回した方が有効なケースもあるわけです。

必ずしも有効なわけではない

いますぐ入金してもいいのですが、必ずしもいい結果をもたらすわけではありません。

イリやん僕の場合、オルカンに一括投資した2ヶ月後に暴落がきて、元本割れしてしまいました。

このように入金してすぐに暴落が来る可能性があるので、さっさと一括投資するのは、有効な年はあるもののリスクを伴うと考えましょう。

イリやん一括投資のメリットとデメリットについては、次で詳しく解説しますね。

一括投資と分割投資、それぞれのメリット・デメリット

一括投資する前に、一括投資とつみたて投資、それぞれにどのようなメリットとデメリットがあるのか知っておきましょう

一括投資のメリット

一括投資のメリットは、以下の2つです。

- 複利の効果が高い

- 機会損失を回避できる

一括投資の場合、投資してすぐに稼働するため、分割投資よりもリターンが大きくなります。

そのため、複利の効果も高く、長期運用での成績がよくなりますよ。

また、投資後すぐに市場が上昇すれば、その恩恵を最大限に受けられるでしょう。

一括投資のデメリット

一括投資のデメリットは、以下の2つが挙げられます。

- 投資タイミングがわからない

- 投資後すぐに市場が下がるとダメージが大きい

お金をまとめて投資するので、「今突っ込んで大丈夫か」「この後すぐ落ち目になるのでは?」と考えてしまうでしょう。

そのため、いつまでもスタートがきれないかもしれません。

イリやんとくに、投資の経験がない方だと、必ず持つ悩みです。

また、投資してすぐに市場が下がってしまうと、マイナスになってしまいます。

もし暴落してしまったら、大きなダメージになるでしょう。

積立投資のメリット

つみたて投資なら、3つのメリットがあります。

- 市場の変化に強い

- 取り組みやすい

- いつでも気軽に始められる

投資額が少ないので、市場が下落した場合でも、一括投資と比べてダメージが小さく済みます。

投資額によっては、いつ始めても大差はないので、いつでも気軽に始められます。

また、まとまったお金は必要ないので、いつでも気軽に始められるわけです。

積立投資のデメリット

つみたて投資の、一番のデメリットは機会損失があるところです。

たとえば、50万円持っていて、毎月1万円ずつ投資していく予定を立てたとしましょう。

この予定では、年間に投資した12万円にリターンが生まれます。

しかし、投資していない残りの38万円からは、なにも生み出されません。

もし、この1年間に大きな上昇があった場合、38万円分の機会損失が発生してしまうわけです。

NISAについて知りたい人だからといって、生活を苦しくしてまで一括投資するのは、違うと思うけど?

イリやん投資より生活の方が優先順位は高いので、まずは取り組みやすい積立投資から始めてくださいね。

一括投資 VS つみたて投資 どっちがいい?

結論、オルカン投資をこれから始める、または始めたての方はつみたて投資でいきましょう。

これから始めるまたは始めたての人はつみたて投資

分割して投資した方が、気持ちは楽です。

もしいきなり50万円といった大金を投資していると、どうなっているか気になって仕方ないでしょう。

NISAについて知りたい人減っていたらどうしようって思うかも。

イリやん投資額が少なければ、そこまで気にはならないかもしれません。

オルカン投資で大切なのは、投資の結果を気にしないことです。

なので、まず「最悪失ってもいいや」と思える額に分割して、積み立てて投資しましょう。

一括投資は慣れてからでOK

すでにオルカン投資でリターンを出している人であれば、一括投資してもいいでしょう。

その理由は、つみたて投資と一括投資、最終的に背負うリスクはどちらも同じだからです。

たとえば経済評論家の山﨑元氏の場合、「ドルコスト平均法は気休め、サクッと投資した方が無駄はない」と言っています。

NISAについて知りたい人実際はどうなの?

イリやんサクッとですが、シミュレーションしてみました。

一括投資 VS つみたて投資 どっちがリターン大きい?

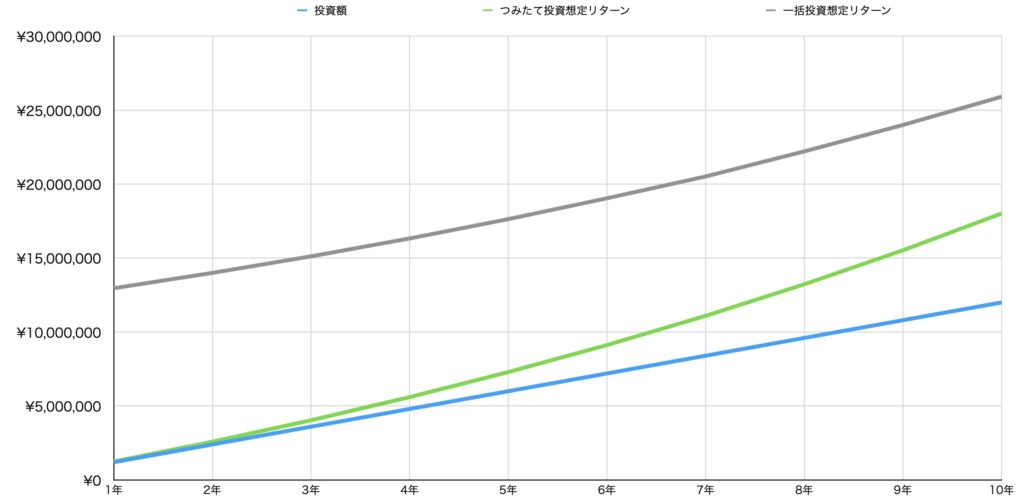

以下の条件でシミュレーションしたところ、一括投資の方が上でした。

- 手持ちは1,200万円

- つみたて投資は月10万円投資

- 10年間投資

- 想定年利は8%

- 三菱UFJアセットマネジメント(eMAXISシリーズの運用会社)のシミュレーションツールを使用

まず一括投資の場合、10年後の予想資産額は25,097,100円となりました。(約2.09倍)

一方、毎月10万円のつみたて投資の予想資産額は、18,012,427円でした。(約1.5倍)

イリやん

イリやん約700万円の差が出ている以上、一括投資が有利と言えるでしょう。

無理に一括投資する必要はない

NISAについて知りたい人でも、途中で落ちることはあるよね?

と思う方はいますよね。

そのような方は、無理に一括投資する必要はありません。

「一括投資してすぐ暴落したらどうしよう」と考えてしまい、仕事や私生活に支障が出てしまっては意味がありません。

気楽に始めて続けられるのが、つみたて投資のメリットです。

まずは少額でも積み立てていき、オルカン投資に対する成功体験を積んでいきましょう。

イリやん成功体験を積んでリスクに対する耐性や許容度が高まってから、一括投資に挑戦してみてください。

一括投資のリスク管理方法

一括投資する前に、ご自身がどれくらいのリスクを背負えるか知っておきましょう。

リスクの許容範囲内で投資していくことで、心にゆとりが出てきます。

まず、背負えるリスクを知って、どのくらいのリスクがあるか想定してください。

仮に、株価は50%まで落ちる可能性があると想定したとしましょう。

もしマイナス50万円までリスクを背負えるなら、100万円まで投資できるということなので、一括投資額は100万円までは許せるはずです。

イリやんこのように、全額突っ込むのではなく、ご自身のリスク許容範囲で一括投資しましょう。

よくある質問

- オルカンはどのような投資信託?

- 一括投資とつみたて投資、どっちが自分に合っているか知りたい

- オルカン投資を始める前になにをすればいい?

オルカンはどのような投資信託?

オルカンとは、世界中に分散して投資している投資信託のことで、eMAXIS Slim 全世界株式(オール・カントリー)が代表的なオルカンファンドです。

eMAXIS Slim 全世界株式(オール・カントリー)は、MSCIオールカントリー・ワールド・インデックス(ACWI)という株価指数に連動しており、似たような結果になります。

運用方法は淡々と買い付け続けるだけで、楽に運用できるため、日本でも人気のインデックスファンドです。

一括投資とつみたて投資、どっちが自分に合っているか知りたい

「機会損失のリスク」と「投資直後に暴落が来るリスク」、どちらのリスクが気になるかです。

「一括投資していたら得られたリターンを失いたくない」と思うなら、一括投資しておきましょう。

逆に、「一括投資してすぐに暴落したらどうしよう」と思ってしまうなら、つみたて投資してください。

一括投資とつみたて投資のどちらが合っているかは、ご自身のリスク許容度に左右されます。

まず「機会損失のリスク」と「投資直後に暴落が来るリスク」のどちらが怖いかを知ってから、一括投資とつみたて投資のどちらのスタイルでいくか決めましょう。

オルカン投資を始める前になにをすればいい?

まず新NISAの口座を開設しましょう。

新NISAなら、最大1,800万円まで、非課税で運用できます。

通常、投資で得た利益には、約20%の税金がかかります。

新NISAを活用してオルカン投資をやった方がお得なので、これからオルカン投資を始めるなら、まず新NISAの口座を開設しましょう。

まとめ:一括投資をやるなら早い方がいい

繰り返しになりますが、一括投資するなら、早い方がいいです。

なので、一括投資するなら、なるべく早めに突っ込んでおきましょう。

ただし、暴落が不安なら、基準価格が5%以上落ちてから入金しましょう。

また、投資より生活の方が優先順位は上です。

無理に一括投資するのではなく、まずは取り組みやすい積立投資で、コツコツ積み立てていきましょう。

これからオルカン投資を始めるなら、1,800万円まで非課税になる新NISAがおすすめです。

まずは、新NISAの口座を開設しましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント