この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

「オルカンを買い付けるのに適した日はあるのか?」「もしかしたら、買い付けるタイミングによっては損するのかも?」と考える投資初心者は多いはずです。

そこで、お得な買い付け日はあるのか、独自に調査してみました。

結果として、いつ買い付けても問題ないようです。

この記事では、日にちごとに、どのような違いがあるかわかって、ご自身にあった買い付け日が見つかるはずです。

前置きは短めにして、さっそく見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

最適なオルカンの買い付け日は?

ダイヤモンド・ザイ編集部が発行した書籍「一番売れている月刊マネー紙ZAiが作った新NISA入門」では、中途半端な日付を推奨しています。

その理由は、月初や月末は株価が割高になる傾向にあるから。

イリやんこれは、給料日の直後だからでしょう。

また、1日やキリのいい日付も、株価が高くなる傾向にあるようです。

「一番売れている月刊マネー紙ZAiが作った新NISA入門」では、そういった日を避けて、8日や19日といった、中途半端な日付を勧めています。

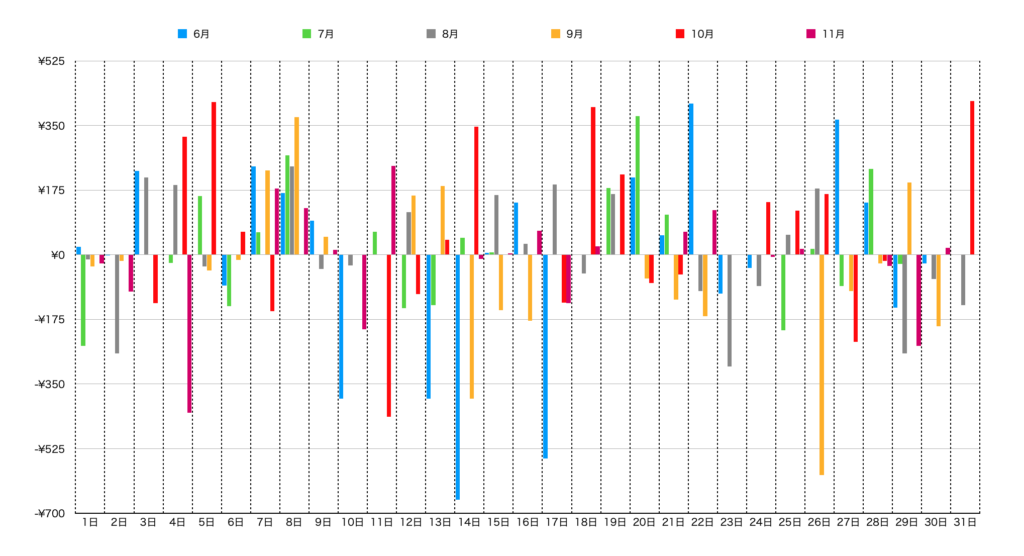

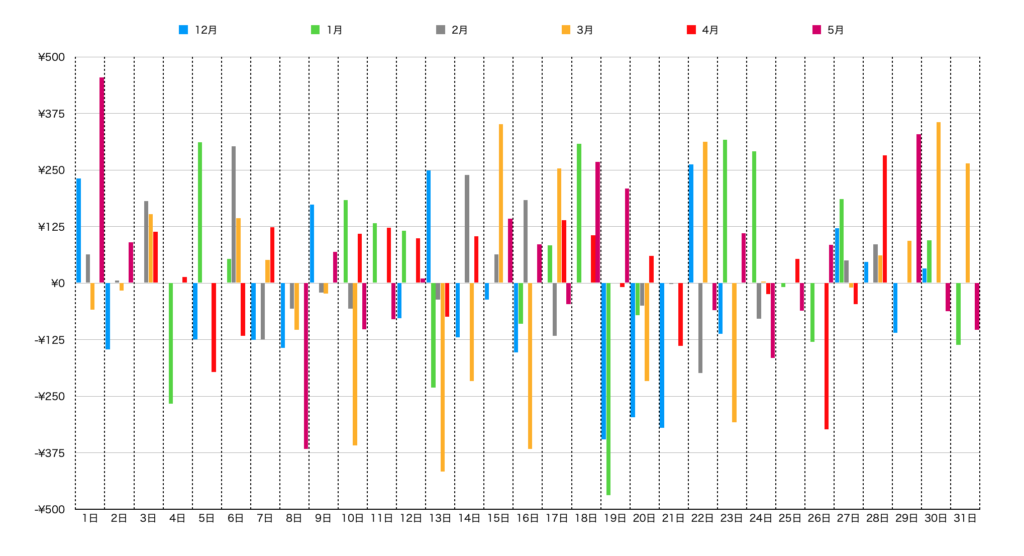

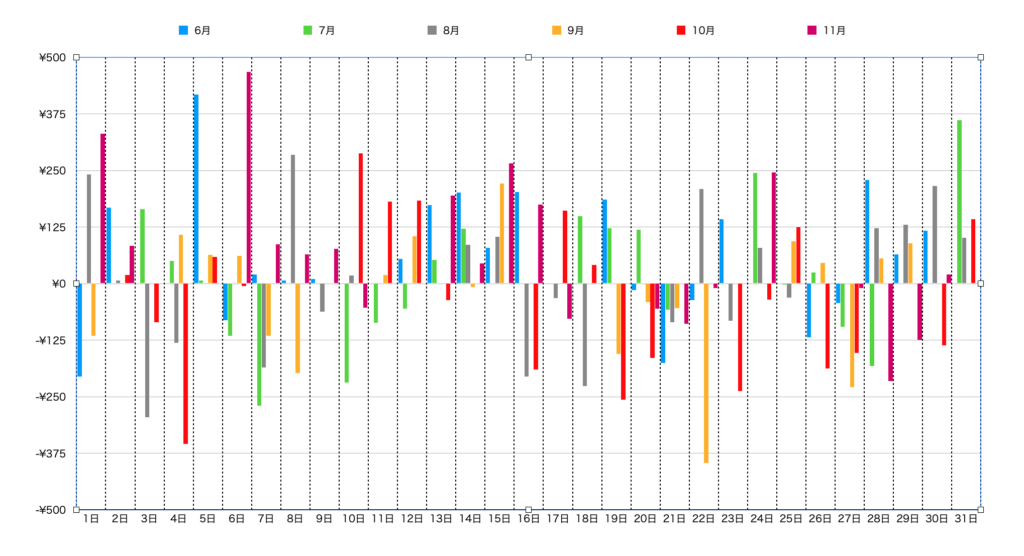

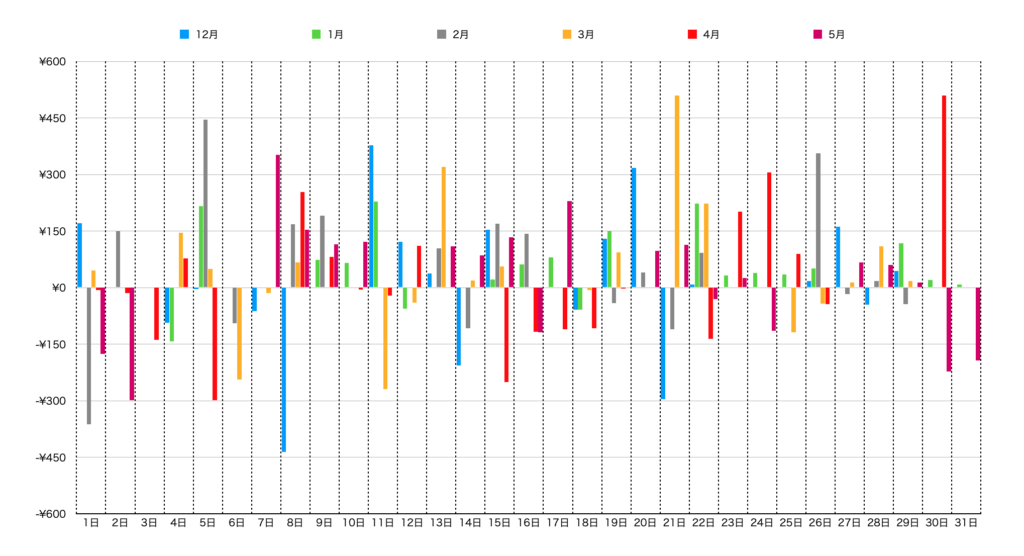

過去2年間の上下幅を見てみる

では、本当に株価が高くなるパターンはあるのか、eMAXISI Slim 全世界株式のチャートで、調査してみました。

調査期間は、2022年6月から2024年5月の2年間です。

とくに法則はなかった

まず、2年間の、前日から何円上がったまたは下がったかを、半年ごとに区切ったグラフを見てみましょう。

2022年6月〜同年11月

2022年12月〜2023年5月

2023年6月〜同年11月

2023年12月〜2024年5月

たしかに、1日と月末(30日、31日)は、上がりやすい傾向にあるようです。

しかし、必ず上がるわけではなく、下がっていることも多々あります。

また、8日の場合、2022年6月から11月の期間は上がっているのに対して、同年12月から2023年5月まではすべて下がっています。

今回調査した、eMAXISI Slim 全世界株式については、下の記事をご覧ください。

都合のいい日でOK

短いスパンなら法則性が見つかっても、長いスパンではその法則が崩れる、といったことが見受けられました。

なので、ご自身にとって、都合のいい日に買い付ければOKです。

新NISAの場合、何日に買い付けるか設定できます。

なので、買い付けやすい日付に設定して、あとはほったらかしておきましょう。

おすすめのオルカン運用術

オルカンを運用するときは、以下の5つを意識してください。

- 基本はほったらかし

- 毎月積み立てる

- 可能なら一括投資

- できるだけ長く運用する

- 運用結果は見すぎない

基本はほったらかし

オルカンは、売買で利益を得るのではなく、年利がおもな収入源です。

そのため、定期的に投資額を追加する以外にやることはありません。

また複利で運用されるため、徐々に年利が大きくなります。

イリやんオルカンは、売買せずに保有し続けてじっくり育てていくファンドなので、あまりいじらないようにしましょう。

毎月積み立てる

毎月積み立てていけば、少しずつではありますが、投資額が大きくなります。

一気にドーンと投資はできなくても、毎月コツコツ投資していけば、やがて投資額は大きくなります。

オルカンはリターンを再投資に回す複利で運用されているので、投資額が大きいほど有利です。

少しでも投資額を大きくするためにも、少額でいいので、毎月無理のない範囲で投資し続けていきましょう。

NISAについて知りたい人

NISAについて知りたい人ドルコスト平均法だね!

イリやん毎月一定額積み立てていくドルコスト平均法が、一番取り組みやすい投資方法です。

可能なら一括投資

早めに一括投資しておけば、投資額が大きくなるため、複利運用されるオルカンでは有利になります。

たとえば、2024年は毎月3万円投資していくとしましょう。

仮に、年間8%のリターンが生まれるとして、2024年の投資額は合計36万円となり、リターンは28,800円です。

一方、年初に30万円一括投資した上で毎月3万円投資していけば、2024年の投資額は30万円+36万円の66万円で、年利8%時のリターンはプラス52,800円となります。

厳密には少し異なりますが、このように一括投資した方が有利にはなります。

イリやんただし、「一括投資は怖い」「そもそもそんなにお金を持っていない」という方は、無理に一括投資する必要はありません。

大きく伸びるタイミングを取りこぼさない

また、大きなリターンを取りこぼす可能性を下げるのも、一括投資のメリットです。

と言うのも、一気に伸びるタイミングはごくわずかと言われています。

もっと長期で見ても、『マスター・トレーダー』の著者であるラズロ・ビリニーは次のように指摘している。「一九〇〇年にダウ三〇平均に一ドル投資して二〇一三年初めまで保有したと仮定すると、その価値は二九〇ドルに増えたことになる。しかしもし毎年最も相場が上昇した五日間を外したとすると、二〇一三年の投資価値は一セント以下になってしまっただろう」と

引用元:ウォール街のランダムウォーカー<原著第13版> 株式投資の不滅の真理

ダウ平均株価の場合、大きく伸びた5日間に投資しているかどうかで、かなりの差が出たようです。

大きく伸びるタイミングは、いつ来るかわからないので、早めに投資しておいた方が有利なわけです。

注意して欲しいのは、入れられるなら早めに投資するのが有効である点です。

蓄えておいて、ある程度大きい金額になってから投資するという意味ではありません。

できるだけ長期で運用していく

残念ながら、オルカン投資は短期でのリターンは、ほとんど期待できません。

イリやん僕も最初は、投資額3,000円で、10円程度しか増えませんでした。

しかし、20年や30年といった先を見据えて運用していけば、リターンは大きくなります。

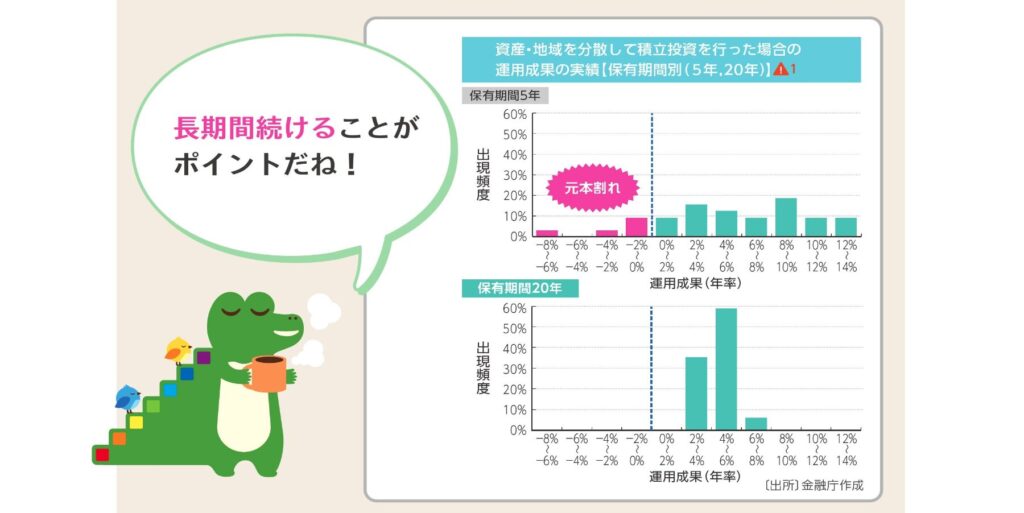

また、金融庁の発表によると、20年以上投資を続ければ、元本割れ(損している状態)のリスクがほぼなくなるようです。

元本割れのリスクが下がってリターンが大きくなりやすいので、オルカン投資は長期的に続けていきましょう。

投資結果は見すぎない

投資の結果を見すぎると、リターンの上がり下がりに一喜一憂して、投資を続けられなくなってしまいます。

オルカンといえど、必ず上がり続けるわけではありません。

たとえば2020年のコロナショックでは、基準価格が暴落しました。

下落幅を見て、損切り(傷口が広まる前に売ること)してしまった人は多くおられるでしょう。

NISAについて知りたい人でも、ダメージが大きくなる前に、損切りしておいた方がいいと思うけど?

イリやん歴史的暴落は何度もありましたが、その度に暴落前以上にまで跳ね上がっています。

- 1929年:世界恐慌25年で回復

- 1987年:ブラックマンデー2年で回復

- 2008年:リーマンショック5年で回復

- 2020年:コロナショック5ヶ月で回復

厚切りジェイソン著書「お金の増やし方」 108ページ参照

損切りしてオルカン投資をやめてしまわないためにも、投資結果を見るのは数ヶ月おきにしておきましょう。

オルカン投資は新NISAで

これからオルカンに投資するなら、新NISAがおすすめです。

なぜなら、簡単につみたて設定ができるから。

新NISAのつみたて投資枠では、「毎月何日にいくら買い付けるか」を設定できます。

一度設定すれば、あとは自動で買い付けてくれます。

また、クレジットカードで積み立てる「クレカ積立」に対応していることもあり、金融機関ごとに対応したポイントがもらえるのでお得です。

イリやん初心者でも忘れずにオルカン投資を継続できる、新NISAのつみたて投資枠を利用しましょう。

新NISA7つのルール

新NISAには、以下7つのルールがあります。

- 1人1口座限定

- 最大1,800万円まで非課税で運用できる

- 旧NISAと新NISAで出たリターンは1,800万円の中にカウントしない

- 無期限で運用できる

- 売却分は翌年に復活できる

- つみたて投資枠(旧NISAのつみたてNISA)と成長投資枠(旧NISAの一般NISA)を併用できる

- 損益通算できない

つみたて投資枠と成長投資枠の違いを、表にまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 最大投資枠 | 1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | インデックスファンドやアクティブファンド、個別株を購入できる |

まずは、毎月自動で買い付けてもらえるつみたて投資枠を活用して、オルカンを積み立てていきましょう。

新NISAでおすすめのネット証券3選

新NISAを始めるなら、以下3社のネット証券会社がおすすめです。

- SBI証券

- マネックス証券

- auカブコム証券

それぞれに特徴があるので、使用しているクレジットカードやポイントなど、ご自身のライフスタイルに合ったネット証券会社を選んでください。

SBI証券

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

SBI証券はこんな人におすすめ

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

マネックスポイントと交換できるポイント

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

こんな人におすすめ

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

auカブコム証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式が無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | Pontaポイント |

| auカブコムの特徴 | au PAYカードでクレカ積立をするとPontaポイントを1%還元される auマネ活プラン加入でポイント還元率アップ |

au PAYカードでクレカ積立を行えば、Pontaポイントを1%還元してもらえます。

au PAYカードの年会費は、以下のとおり。

au PAYカードの年会費

- au PAYカード(通常):1,375円(税込)

- au PAYカードゴールド:11,000円(税込)

au PAYカードは以下いずれかの条件を満たすと、年会費が無料になります。

年会費無料の条件

- auの携帯(UQ mobile、povo1.0、2.0を含む)を契約している

- 年に1回以上使う

どちらかを満たせば、年会費無料

au PAYカードゴールドを除く

au PAYカードとau PAYカードゴールド、どちらもポイント還元率は1%なので、クレカ積立は実質無料で使えるau PAYカードでOKです。

こんな人におすすめ

- 普段からau PAYカードを利用している

- Pontaポイントをメインにためている

よくある質問

- いつの基準価格で買い付ける?

- 買い付けたオルカンはいつ反映される?

- オルカンはどんなファンド?

- 下落するまで買い付けない方がいい?

いつの基準価格で買い付ける?

約定日の基準価格が反映されます。

NISAについて知りたい人約定日ってなに?

イリやん売買の取引が成立する日です。

基本的に約定日は、注文した翌日となります。

なので、購入価格は、注文する日の基準価格よりは、すこし高いまたはすこし安いと考えておいた方がいいでしょう。

買い付けたオルカンはいつ受け取れる?

買ったオルカンを受け取る日は、ファンドごとに異なります。

オルカンファンドごとの受渡日

| eMAXISI Slim 全世界株式 | 約定日から4営業日後 |

|---|---|

| SBI・全世界株式インデックス・ファンド | 約定日から3営業日後 |

| 世界経済インデックスファンド | 約定日から4営業日後 |

| たわらノーロード | 約定日から4営業日後 |

買い付けてすぐ受け取れるわけではなく、数日のラグが発生します。

NISAについて知りたい人営業日ってなに?

イリやん営業している日だけをカウントしていく数え方で、営業していない休日と祝日はカウントしません。

なので、注文してから1週間はかかると考えておいてください。

オルカンはどんなファンド?

世界中の株式に、分散して投資しているファンドです。

ベンチマークと言う、特定の株価指数に連動するように運用していきます。

たとえば、eMAXISI Slim 全世界株式の場合、MSCI ACWIと言う株価指数に連動しています。

MSCI ACWIが上がっていけば、自動的にeMAXISI Slim 全世界株式の価値も上昇する仕組みです。

基本、ほったらかしでも運用できる、おすすめのファンドです。

S&P500との違いは?

オルカンとS&P500では、ベンチマークが異なります。

S&P500は、米国の代表的な株価指数で、米国株式の約80%をカバーしている指数です。

つまり、世界中の株式に分散するのがオルカンで、米国の株式に分散するのがS&P500です。

NISAについて知りたい人オルカンとS&P500は、どっちがいいの?

イリやん完全に、好みの問題ですね。

オルカンとS&P500、それぞれいいところと良くないところがあります。

なので、好きな方を選べばOKです。

下落するまで買い付けない方がいい?

結論、気にせず積み立てていきましょう。

いつ下落するかは、誰にもわかりません。

基本、株価の変動はランダムです。

下落するのを待ち続けて、大きく伸びるタイミングを逃してしまっては意味がありません。

なので、株価の下落や円高は待たずに、コツコツ買い付け続けましょう。

最適な買い付け日はない

株価の変動はランダムで、法則はありません。

そのため、「オルカンを買うのはこの日がベスト!」とは言い切れないわけです。

なので、ご自身にとって都合のいい日で買い付けていきましょう。

新NISAのつみたて投資枠なら、買い付ける日を決めたら、自動的に買い付け続けてくれます。

なので、これからオルカンに投資するなら、新NISAを活用しましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント