この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

投資について勉強していると、必ず目にするドルコスト平均法。

有効という声があれば、効果ないと言う真逆の意見があります。

結論、これからオルカンに投資する方には、ドルコスト平均法がおすすめです。

この記事では、ドルコスト平均法のメリットを紹介します。

前置きはこれくらいにして、さっそく見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

ドルコスト平均法とは?

ドルコスト平均法とは、定期的に一定額を投資し続けていく投資法です。

毎月一定額を投資していけば、株価が低いタイミングでは多く買い付け、逆に高いタイミングでの買い付け量を抑えていきます。

結果、長期的に見れば購入価格が平均化され、市場の大きな変化が合っても投資の結果が安定するわけです。

ドルコスト平均法の効果

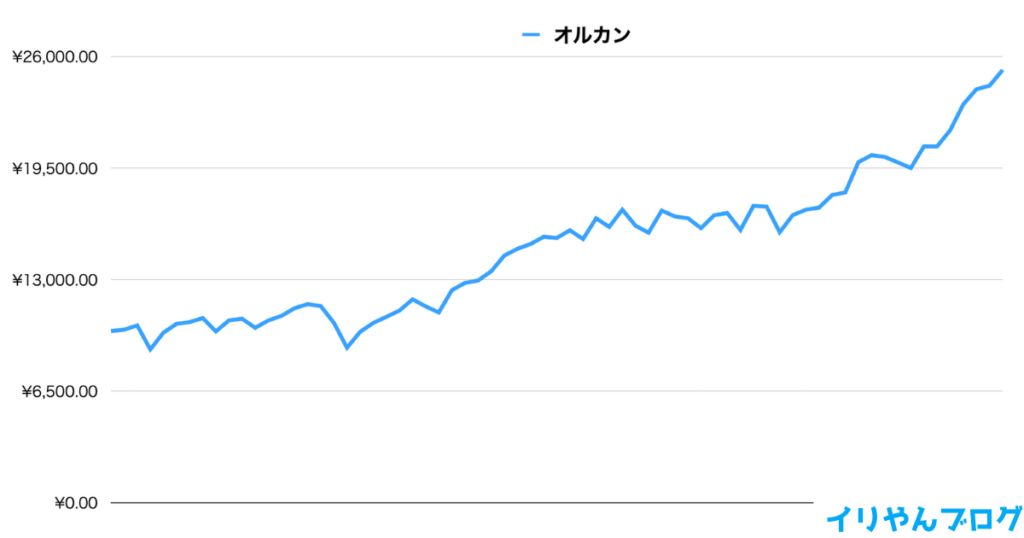

ドルコスト平均法は本当に効果があるのか、eMAXISI Slim 全世界株式のチャートを使って、以下の条件で比較しました。

- パターンA:毎月基準価格(1万口)分買い付ける

- パターンB:毎月1万円投資するパターン

結論、ドルコスト平均法では、平均購入価格が下がってリターンの割合が増えました。

毎月基準価格分買い付けるパターンと、毎月1万円買い付けるドルコスト平均法では、以下の違いが出ました。

| パターンA | パターンB | |

|---|---|---|

| 合計投資額 | 1,033,386円 | 680,000円 |

| 合計購入口数 | 68万口 | 約48.62万口 |

| 1万口あたりの平均購入価格 | 14,977円 | 13,986円 |

| 2024年6月3日時点での総資産 | 1,714,484円 | 1,225,848円 |

投資額に対する総資産の倍率は、

- ファンドA:1.65倍

- ファンドB:1.8倍

です。

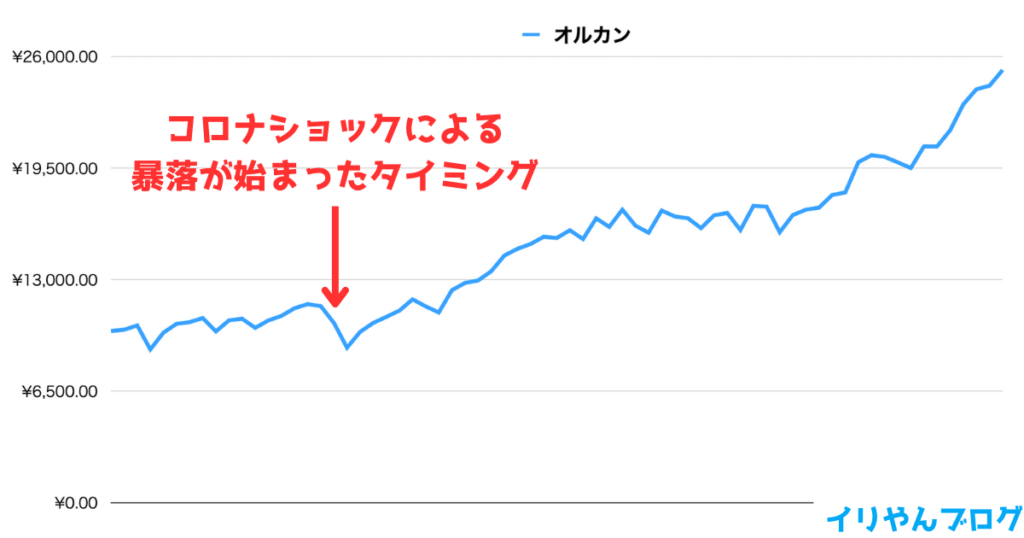

コロナショックによる暴落(2020年4月〜5月)があったことを考えると、ドルコスト平均法による投資は、暴落に強いと言えるでしょう。

NISAについて知りたい人

NISAについて知りたい人ちなみに、14,977円(毎月基準価格分買い付けたときの平均購入額)で投資し続けていたら、どうなっていたの?

イリやん合計約72.8万口と、毎月基準価格で買い付けるより多く購入できました。

ドルコスト平均法に対する意見

ドルコスト平均法の評価は、賛否あります。

たとえば、50年以上投資家に読まれている、ウォール街のランダムウォーカーという書籍では、有効な方法として紹介されています。

もしあなたが他の大多数の人たちと同じく、豊かになるにつれて少しずつ投資額を増やしていきたいのなら、「ドル・コスト平均法」がうってつけである。ドル・コスト平均法は注意すべき点もあるが、間違ったタイミングで株式や債券に有り金すべてをつぎ込む愚から身を守る投資方法である

引用元:ウォール街のランダムウォーカー<原著第13版> 株式投資の不滅の真理

しかし一方で、経済評論家の山﨑元氏は、気休めにすぎないと評しています。

ドルコスト平均法は、有効な点はあるものの、完璧な投資法ではないと考えておいてください。

ドルコスト平均法のメリット

ドルコスト平均法には、取り組みやすい、暴落に対する安心感がある、といったメリットがあります。

取り組みやすい

ドルコスト平均法は、少額で始められるため、取り組みやすい手法です。

「いきなり数百万円を投資するのは無理だけど、毎月1万円ずつなら積立できる」という方は多いでしょう。

また、一定額投資していくため、株価の変動を気にする必要がありません。

なにも気にせず積立貯金感覚で始められるので、取り組みやすく継続しやすいでしょう。

暴落に対する安心感がある

ドルコスト平均法は株価の変動によるリスクを抑えられるため、暴落に対する安心感があります。

一括投資した場合、投資直後に暴落がくる可能性はあります。

もし、本当に暴落してしまったら、資産を大きく減らしてしまうでしょう。

しかし、ドルコスト平均法なら少額しか投資していないので、暴落時のダメージは小さくて済みます。

「もし暴落しても少ししか投資していないから、まだマシ」という安心感を得られるのも、ドルコスト平均法のメリットです。

ドルコスト平均法に向いている人

以下4つのいずれかに当てはまる人は、ドルコスト平均法がおすすめです。

- 大きい額を用意できない人

- 一括投資に不安がある人

- 長く投資を続ける人

- 楽に投資を続けたい人

大きい額を用意できない人

ドルコスト平均法なら、金融機関によっては100円から始められます。

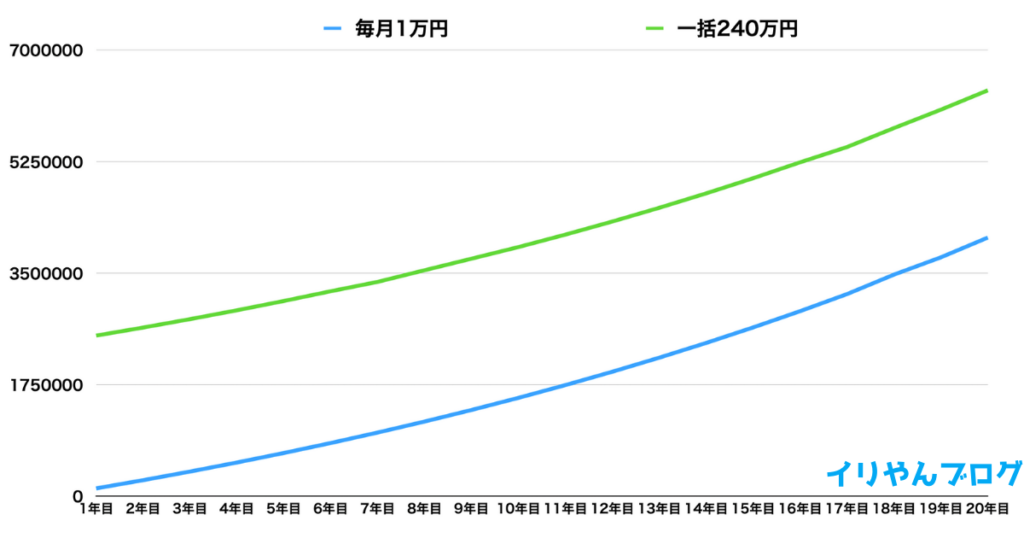

オルカンは複利で運用されるため、早い段階で大きい額を投資しておいた方が、後々有利になります。

毎月1万円ずつ投資した場合と、240万円一括で投資した場合の、リターンの違いは以下のとおり。

毎月1万円投資したときは約1.68倍になるのに対して、一括240万円では約2.65になりました。

しかし、240万円用意できる人は、なかなかいないはずです。

このように、オルカン投資に大きい額を用意できない方は、ドルコスト平均法で積み立てていきましょう。

一括投資に不安がある人

株価はつねに上がり続けるわけではなく、下がることが多々あります。

直近では、2020年4月に起こったコロナショックによって、オルカンは暴落しました。

今後も、暴落は起こるでしょう。

イリやん「オルカン投資は始めてみたいけど、暴落は怖い」という方は、少額でドルコスト平均法による投資を始めてみてください。

長く投資を続ける人

オルカンは短期でのリターンは期待できません。

オルカンの年利は、平均で7〜8と言われています。

仮に毎月1万円ずつ投資した場合、年間のリターンは約3,800円です。

しかし毎月1万円の投資を20年続けた場合、トータルのリターンは165万円にまで増えます。

イリやんオルカンは長く続けた方が有利なので、長期的な投資ができる方は、ドルコスト平均法で投資額をコツコツ増やしていきましょう。

楽に投資を続けたい人

株価の変動に一喜一憂せず、楽に投資したい人に、ドルコスト平均法は有効です。

株価が下がったタイミングで投資した方が有利ですが、「未来を読めるか」というレベルの話なので、まず不可能でしょう。

ドルコスト平均法は、定期的に一定額投資して、高値掴み(株価が高いタイミングで買い付けること)を抑えて安いタイミングで多く買い付けるのが目的です。

イリやん毎月投資するお金を用意する以外、とくにやることはないので、ドルコスト平均法は楽に投資したい人におすすめです。

ドルコスト平均法に向いていない人

一方、短期で大きなリターンを期待している方は、ドルコスト平均法はおすすめできません。

そもそも、オルカン自体が、短期でリターンを得られない投資信託です。

イリやん実際僕も、最初は数十円程度しかリターンは出ていません。

どうしても投資で、できるだけ短い期間で大きく稼ぎたいなら、個別株の方が可能性は高いです。

しかし、銘柄の選定や売買のタイミングなどが難しいので、個別株もおすすめしません。

なので、短期でのリターンを求めているなら、投資そのものを辞めておいた方がいいでしょう。

オルカンドルコスト平均法3つの戦略

ドルコスト平均法でオルカンに投資するときは、以下3つの戦略を意識してください。

- 基本はほったらかし

- 自動積立システムを利用する

- 投資の結果を見すぎない

上記3つを実践すれば、10年後、20年後には大きな資産を形成できるでしょう。

1.基本はほったらかし

一度買ったオルカンは、できるだけ売らずに持ち続けましょう。

オルカンは複利で運用されるので、長く持ち続けた方が有利です。

NISAについて知りたい人複利ってなに?

イリやん得た利益を受け取らず、再び投資に回す投資方法です。

「複利は人類最大の発明」と、アインシュタインと言うほど、強い力を持っています。

複利の力を最大限得るためには、売らずにほったらかしておきましょう。

イリやんどうしても必要なときには、オルカンを売るのは有効です。

2.自動積立システムを利用する

毎月買い付けるのは面倒なので、自動で積み立ててもらえるシステムを利用しましょう。

自分で買い付けていると、手間がかかる上に積立自体を忘れてしまうかもしれません。

そうなったら、オルカン投資を辞めてしまうかも。

そうならないためにも、自動積立システムを活用しましょう。

SBI証券の場合、

- どの口座で

- 毎月何日に

- いくら買い付けるか

の3点を設定すればOKです。

3.投資の結果を見すぎない

オルカンといえど、必ず上がり続けるわけではありません。

投資の結果を見すぎると、リターンの上がり下がりに一喜一憂して、投資を続けられなくなってしまいます。

たとえば2020年のコロナショックでは、基準価格が暴落しました。

下落幅を見て、損切り(傷口が広まる前に売ること)してしまった人は多くおられるでしょう。

NISAについて知りたい人でも、ダメージが大きくなる前に、損切りしておいた方がいいと思うけど?

イリやん歴史的暴落は何度もありましたが、その度に暴落前以上にまで跳ね上がっています。

- 1929年:世界恐慌 25年で回復

- 1987年:ブラックマンデー 2年で回復

- 2008年:リーマンショック 5年で回復

- 2020年:コロナショック 5ヶ月で回復

厚切りジェイソン著書「お金の増やし方」 108ページ参照

ちなみに、コロナショックによる暴落の前後は、以下のとおり。

損切りしてオルカン投資を辞めてしまわないためにも、投資結果を見るのは数ヶ月おきにしておきましょう。

ドルコスト平均法でオルカンに投資するなら新NISA

ドルコスト平均法によるオルカン投資を始めるなら、新NISAがおすすめです。

新NISAなら、投資額で最大1,800万円まで非課税で運用できます。

たとえばオルカンで100万円のリターンが出た場合、通常約20%の税金が発生してしまい、80万円しか手元に残りません。

しかし、新NISAなら100万円全額が、手元に残ります。

イリやんメリットが大きいので、オルカン投資は新NISAで行いましょう。

よくある質問

- おすすめのオルカンは?

- オルカンとS&P500はどちらがおすすめ?

- 新NISAの口座はどこで開設したらいい?

- 暴落したときはどうすればいい?

- 円高・円安とオルカンの関係性は?

- 一括投資はやるべき?

オルカンとS&P500はどちらがおすすめ?

結論、どちらでもOKです。

「オルカンとS&P500はどちらがいいか?」と言う論争は、延々と続いています。

- いつまでも米国一強とは限らない

- 米国より日本の方が強かった時代もある(1990年代)

- 新興国が伸びたときの恩恵を受けられる

- S&P500より運用コストが低い

- オルカンは60%近くが米国だから、米国1本に絞った方がいい

- S&P500の方がリターンは上

- 米国以外が足を引っ張っている

- まだまだ米国が強い時代は続くはず

この中で、もっとも説得力があると感じた方を選びましょう。

どうしても決められないなら、半分ずつ投資しても問題ありません。

新NISAの口座はどこで開設したらいい?

新NISAを始めるなら、以下3社のネット証券会社がおすすめです。

- SBI証券

- マネックス証券

- auカブコム証券

それぞれ特徴が異なるので、ご自身のライフスタイルに合ったネット証券会社を選びましょう。

銀行はおすすめしない

銀行でも新NISAを始められますが、おすすめしません。

なぜなら、銀行は投資家保護基金の対象外だから。

NISAについて知りたい人投資家保護基金ってなに?

イリやん万が一、証券会社が破綻または財政困難になったときに、投資家を保護してくれるセーフティーネットです。(1人1,000万円まで)

投資家保護基金は、銀行は対象外です。

銀行で万が一が起こっても保護してもらえないため、銀行で新NISAは始めないようにしましょう。

暴落したときはどうすればいい?

暴落したときでも、ドルコスト平均法で積み立てていきましょう。

オルカンは大きい視点で投資しているため、いずれは復活します。

実際、先ほど紹介した世界レベルの大暴落からも復活しています。

なので、暴落時はバーゲンセールぐらいに考えて、コツコツ積み立てていきましょう。

イリやん気になるなら、一旦ストップして、上がりだしてから再開するのもアリです。

円高・円安とオルカンの関係性は?

オルカンと、円高・円安の関係性は、以下のとおり。

| 円高 | 投資するときお得 日本円に替えるとき損 |

|---|---|

| 円安 | 日本円に替えるときお得 投資するとき損 |

ただ、どうなるか読みきれない上にどうしようもないので、円高や円安はあまり気にしなくてOKです。

一括投資はやるべき?

可能ならやった方がいいです。

一括投資とつみたて投資、トータルの投資額が同じでも、一括投資の方がいい結果になります。

以下の条件で、シミュレーションしてみました。

- 投資額は毎月1万円または一括240万円

- 投資期間は20年

- 想定年利は5%

- 三菱UFJアセットマネジメントのシミュレーションを利用

元本+リターンの結果は、毎月1万円投資は約405万円に対して、一括240万円は約636万円となりました。

後々有利になるので、可能なら一括投資するのは有効です。

オルカン投資の入り口としてドルコスト平均法はおすすめ

ドルコスト平均法は、取り組みやすいので、初心者の方におすすめの投資法です。

まずは少額から始めて、徐々に投資額を上げていきましょう。

また、オルカンに投資するなら、1,800万円まで非課税になる新NISAがおすすめです。

新NISAについて詳しく知りたい方は、こちらの記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント