この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

4%ルールは、経済的自立と早期退職(FIRE)を目指すための重要な出口戦略です。

しかし、オルカン投資に4%ルールは使えない可能性があります。

この記事では、オルカン投資に4%ルールが使えない理由を、初めての投資家にもわかりやすく解説します。

4%ルールが使えないときの方法も紹介しているので、読んで参考にしてください。

オルカンについて詳しく知りたい方は、下の記事を読んでから戻ってきてくださいね。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

4%ルールとは?

投資で築いた資産を、毎年4%ずつ切り崩していく、インデックス投資の出口戦略です。

4%ルールには、以下2つのパターンがあります。

- 引退時の資産4%の額を毎年切り崩す

- 資産の4%分毎年切り崩す

提唱している人や切り崩し方が異なるので、しっかり違いを知っておきましょう。

パターン1.リタイヤしたときの資産4%の額を毎年切り崩す

こちらは、毎年同じ額で切り崩していくパターンです。

たとえば、定年退職した時点で、資産が合計2,000万円持っているとしましょう。

定年後、2,000万円の4%である80万円を、毎年切り崩していきます。

NISAについて知りたい人

NISAについて知りたい人毎年4%ずつ切り崩していったら、25年でなくなるんじゃない?

イリやんトリニティ大学の教授が研究した結果によると、96%の確率で資産が残っているそうです。

96%の確率で資産が残る

トリニティ大学の研究結果は、以下のとおり。

- 1926年〜1995年の70年間を分析

- 株式50:債券50のポートフォリオ

- 株式はS&P500

- 毎年4%分切り崩す

上記の条件で調査した結果、35年後には96%の確率で資産が残ったようです。

イリやんただ残っただけではなく、パターンによってはむしろ増えたみたいですよ。

詳しく知りたい方は、こちらをどうぞ。

パターン2.資産の4%分毎年切り崩す

こちらのパターンは、毎年残っている資産の4%を切り崩す方法で、50年近く投資家に読まれている「ウォール街のランダムウォーカー」と言う本で推奨されています。

NISAについて知りたい人さっきから思ってたんだけど、どうして4%なの?

イリやん株式と債券を半分ずつ投資した場合、株式の平均リターンの7%と債券平均リターンの4%の中間である5.5%に、インフレを考慮した結果だそうです。

なお、現在の第13版では、3.5%ルールとして紹介されています。

三・五%ルールの下では、一年間に生活費のために取り崩す額は、虎の子の保有資産の三・五%以内にとどめるのだ。このルールさえ守れば、たとえあなたが一〇〇歳まで生きたとしても、資金が枯渇する心配はまずないと考えていいだろう。それと同時に、あなたが死んだ時に、退職時の蓄えとほぼ同額の遺産を相続する人に残せることになるだろう。三・五%ルールの下では蓄えが五一万四二八六ドルあれば、毎月一五〇〇ドル、年間一万八〇〇〇ドルの所得を確保することが可能になる。

引用元:ウォール街のランダムウォーカー<原著第13版> 株式投資の不滅の真理

9版では4.5%まで切り崩せると紹介されていました。

イリやん時代の流れによってブレがあるので、大体4%前後は切り崩してもいいと考えておきましょう。

オルカンで4%ルールは適応される?

結論、オルカン(全世界株式)では、4%ルールは使えないと考えておいてください。

- 4%ルールは米国株式の話

- 約1/4の確率で失敗する

4%ルールは米国株式の話

先ほど2パターンの4%ルールを紹介しましたが、どちらも米国株式の話です。

米国の代表的な指数であるS&P500の平均リターンが約7%に対して、世界株式の平均リターンは約5.3%と言われています。

また、為替リスクも考慮すると、さらにリターンが減ってしまうでしょう。

イリやんつまり、平均リターンが低い+為替リスクがあるの2点によって、入ってくる金額が減ってしまうわけです。

約1/4の確率で失敗する

IESEビジネススクールの教授が、トリニティ大学と同じような研究結果を発表しています。

トリニティ大学と同じく、世界株式と債券に50:50で投資した資産を30年間毎年4%ずつ切り崩した場合、26.4%の確率で失敗するようです。

世界株式の失敗確率

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

つまり、4人に1人は、資産を失ってしまうようです。

一方、米国株式と債券に50:50で投資した資産で4%ルールを実行すると、30年後に資産がなくなる確率は8.8%まで低下します。

米国株式の失敗確率

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 3.3% | 29.7% | 44.0% |

| 60:40 | 0% | 0% | 4.4% | 35.2% | 51.6% |

| 50:50 | 0% | 0% | 8.8% | 42.9% | 57.1% |

| 40:60 | 0% | 0% | 14.3% | 47.3% | 68.1% |

| 20:80 | 0% | 0% | 39.6% | 65.9% | 76.9% |

NISAについて知りたい人トリニティ大学の研究では、成功確率96%だったけど?

イリやん研究の対象になった期間が違うため、誤差が生じたのだと思いますよ。

まとめると、米国株式より平均リターンが劣る全世界株式では、4%ルールは成立しない可能性が高いわけです。

オルカンで4%ルールは気にしない

オルカンで4%ルールをやると失敗する確率が上がると言うお話をしましたが、そこまで気にしなくてもいいでしょう。

- 必要なときに必要な額切り崩せばOK

- 4%ルールの成功確率はあくまでも過去の話

- 想定されていない数字がある

- 株式の割合をあげればOK

必要なときに必要な額切り崩せばOK

必ず4%切り崩す必要はなく、必要なだけ切り崩せばOKです。

先ほど紹介したウォール街のランダムウォーカーでも、推奨している切り崩す割合は、変わっています。

実際、切り崩す割合を3%に変えた場合、失敗確率が5.5%まで下がるようです。

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

失敗確率5.5%は、ほぼ成功と言ってもいいでしょう。

4%にこだわるのではなく、臨機応変に切り崩していくのがベストです。

4%ルールの成功確率はあくまでも過去の話

研究結果はあくまでも過去の統計です。

今後の未来も、同じような時代が続いて研究結果が適用される保証は、どこにもありません。

これまでは米国が強い時代が続いていましたが、今後、誰にも予測できない事態が起こってほかの国が強くなる可能性はあり得ます。

想定されていない数字がある

オルカン投資では、以下のような、どう動くか想定しきれない数字が多くあります。

- 為替リスク

- インフレ

- 増税

為替リスクは、日本に住んでいる以上、必ずあり得ます。

たとえば1ドル200円の円安時代になれば評価額が大幅にアップしますが、逆に1ドル100円の円高になれば評価額は大きく下がってしまうでしょう。

また、これまでに紹介した研究結果は、日本のインフレ率は想定されていません。

NISAについて知りたい人インフレ率によっては、成功確率は上がりそう。

さらには、投資で得た利益にかかる税金(譲渡税や配当税)に対して、増税が実行される可能性もあるでしょう。

イリやんもしかしたら、「非課税で運用できる新NISAにも課税する」とか言い出すかもしれません。

このように、どうやっても操作できない数字が多く含まれており、成功確率はそこまで信用できないわけです。

株式の割合をあげればOK

紹介した成功確率は、株式と債券を50:50のポートフォリオを組んだ場合の確率です。

株式の割合を80%まであげて4%ずつ切り崩すパターンでは、失敗確率が約15%まで低下しています。

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

また、切り崩し率3%+株式割合80%では、なんと失敗確率は0%!

NISAについて知りたい人株式100%にしたら、もう少し失敗確率は下がりそうだね。

イリやんなお、オルカンは100株式ですよ。

まとめると、切り崩す割合や株式の割合を変えれば成功確率は上がるので、4%ルールの研究結果にこだわる必要がないわけです。

オルカン投資に向いている人の特徴は4つ

オルカン投資に向いている人は、おもに以下4つに当てはまる人です。

- 稼ぐ力を持っている

- 何でも飛びつかない

- お金の管理ができる

- インデックスファンドに対する知識を持っている

すべてに当てはまる必要はありませんが、最低でも2つは当てはまってこかないと、オルカン投資を始めても資産形成はできないでしょう。

稼ぐ力を持っている

オルカン投資は100円から始められますが、投資額は多い方が有利です。

毎月1万円万円ずつ投資した場合と、毎月5万円ずつ投資した場合とで、30年後どのような違いがあるか比べてみましょう。

年利を5%と想定した場合、

- 毎月1万円:約815万円

- 毎月5万円:約4076万円

という結果になりました。

NISAについて知りたい人ちょうど5倍だね。

投資額を増やせばリターンも増えますが、投資額を増やすためにはお金を稼ぐ力が必要になります。

何でも飛びつかない

「高配当投資!」と書かれた広告を見れば気になるでしょうが、ほぼ詐欺です。

堀江貴文氏や前澤友作氏を騙った投資詐欺が、横行していますよね。

YouTubeの広告枠で、こんな詐欺広告が出ていました。

NISAについて知りたい人

NISAについて知りたい人なんか30倍の高配当とか見たことあるけど、可能なの?

イリやん短期では実現できるでしょうが、長期ではほぼ不可能でしょう。

と言うのも、市場平均に勝ち続ける投資家は、ほぼいません。

専門家が、頑張って市場平均に打ち勝とうとするアクティブファンドの大半が、赤字です。

高配当が羨ましくなって飛びついてしまう方は、そもそも投資をやめておいた方がいいでしょう。

お金の管理ができる

一度オルカンに投資したお金は、切り崩さないことが大切です。

たとえば「パチンコ負けすぎた」「飲み会行きすぎて今月ピンチ」と言って、投資したお金を切り崩してしまうと、癖になってしまいます。

お金の管理ができず浪費癖のある方では、銀行に預けるよりはちょっと金利がいい貯金程度で終わって、資産形成はできないでしょう。

逆に、お金の管理がしっかりできる方なら、投資に回したお金を切り崩すことなく資産形成できるはずです。

また、以下のような、大きいイベントのために切り崩すのは有効ですよ。

- 結婚

- マイホーム購入

- 子どもの進学

むしろ、上記のような大きいライフイベントに向けて資産形成を行うのが有効です。

インデックスファンドに対する知識を持っている

インデックスファンドに対する知識を持っていないと、過大な期待をしてしまい、肩透かしをくらってやめてしまうでしょう。

インデックスファンドは、市場平均と連動した運用結果を目指した、投資信託です。

NISAについて知りたい人市場平均って、どれくらいなの?

イリやんオルカンなら年間5〜7%、S&P500なら年間7〜9%と言われています。

年間で10%も成長しないため、短期での資産形成は厳しいわけです。

しかし、長期的に見れば非常に優れており、投資の神様と呼ばれるウォーレン・バフェットも、インデックスファンドを薦めています。

「インデックスファンドは長期で資産を形成する投資信託」であることを知っている方であれば、オルカン投資でしっかり資産を形成できるはずです。

まとめると、しっかり金融リテラシーを持っていて、インデックスファンドに対する理解がある方は、オルカン投資に向いている人と言えるでしょう。

おすすめのオルカンファンド

おすすめの全世界株式系のインデックスファンドは、eMAXIS Slim 全世界株式(オールカントリー)です。

eMAXIS Slim 全世界株式(オールカントリー)は、業界最低水準の運用コストで、

- SBI証券

- 楽天証券

- 松井証券

といった主要な証券会社での買い付けランキングは、ほぼ1位か2位です。

イリやんeMAXIS Slim 米国株式(S&P500)と、つねに1位を争っていますね。

また、インデックス投資家から高い人気を受けているファンドで、投信ブロガーが選ぶ!Fund of the Yearで2019年〜2023年の5年連続1位を獲得しています。

なので、オルカンならeMAXIS Slim 全世界株式を選べば間違いはないはずです。

オルカンで資産を形成するコツ

オルカン投資で資産形成を行うなら、以下の3点を意識してください。

- 非課税制度を活用する

- 可能な範囲で積み立て続ける

- 運用結果は見すぎない

上記の3つを意識して長期的に運用していけば、資産を大きくできる可能性が高まります。

1.非課税制度を活用する

税金面で優遇される、新NISAやiDeCoを通して、オルカンに投資しましょう。

利益に税金がかからない分お得です。

通常、投資で得た利益には約20%の税金がかかります。

100万円の利益を受け取った場合、約20万円税金で持っていかれてしまうわけです。

しかし、新NISAやiDeCoを活用した場合、投資額で最大1,800万円まで非課税で運用できます。

iDeCoならさらに、投資額全額が控除の対象になる上に、年金や退職金として受け取ることで控除が適用されます。

メリットしかないので、新NISAとiDeCoは活用しましょう。

NISAについて知りたい人投資額を変更しやすくいつでも受け取れる、融通の効きやすい新NISAがおすすめです。

イリやん投資額を変更しやすくいつでも受け取れる、融通の効きやすい新NISAがおすすめです。

2.可能な範囲で積み立て続ける

無理して大きい額をオルカンに回してしまうと、普段の生活が苦しくなってしまいます。

生活が苦しいと、オルカン投資は続かないでしょう。

しかし、投資額が大きい方が有利なのは事実です。

なので、生活が苦しくならない範囲で、可能な限り多くオルカン投資に回しましょう。

イリやんまずは、毎月の収入と支出を洗い出してみてください。

3.運用結果は見すぎない

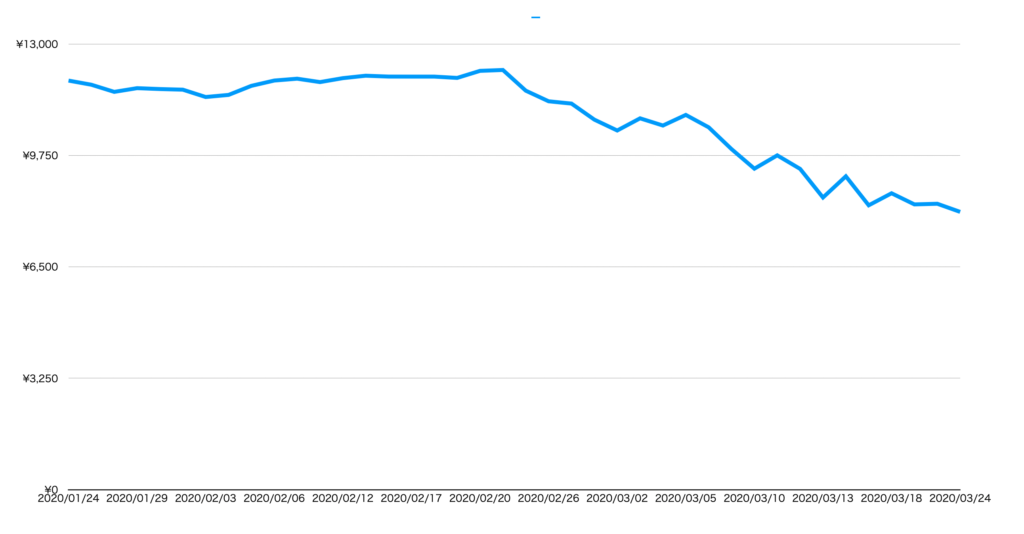

オルカンはつねに上がり続けるわけではなく、下がるタイミングはあります。

たとえば2020年4月から始まったコロナショックでは、大きく基準価格を落としています。

結果的にV字回復しましたが、暴落し続けているチャートを見てしまうと、損切りしたくなるはずです。

ちなみに暴落前後のチャートは、以下のとおり。

NISAについて知りたい人

NISAについて知りたい人このチャート見たら、「どこまで落ちるんだろう」って思って、不安になるよね。

チャートを見なければ損切りしたくはならないはずなので、運用結果を見るのは数ヶ月おきぐらいにしておきましょう。

よくある質問

- オルカンとS&P500はどっちがおすすめ?

- 新NISAってなに?

- 債券にも投資した方がいい?

オルカンとS&P500はどっちがおすすめ?

結論、どちらもおすすめです。

しかし、どちらに投資するかは決められないでしょう。

まず、オルカン派とS&P500派、それぞれの意見を比較してみてください。

- いつまでも米国一強とは限らない

- 米国より日本の方が強かった時代もある(1990年代)

- 新興国が伸びたときの恩恵を受けられる

- S&P500より運用コストが低い

それぞれ4つずつ挙げた中で、もっとも説得力を感じた方に投資すればいいでしょう。

NISAについて知りたい人それでも決められないときは、両方買ってもいい?

イリやん運用コストと投資しリターンがオルカン以上S&P500未満になるだけなので、両方買っても問題ありませんよ。

新NISAってなに?

新NISAは、少額から非課税で運用できる制度です。

おもな新NISAのルールは、以下の7つです。

- 1人1口座限定

- 最大1,800万円まで非課税で運用できる

- 旧NISAと新NISAで出たリターンは1,800万円の中にカウントしない

- 無期限で運用できる

- 売却分は翌年に復活できる

- つみたて投資枠(旧NISAのつみたてNISA)と成長投資枠(旧NISAの一般NISA)を併用できる

- 損益通算できない

興味ある方は、こちらの記事をご覧ください。

債券にも投資した方がいい?

まずは、オルカン1本で行きましょう。

なぜなら、債券のリターンは低いからです。

オルカンと債券のトータルリターン

| eMAXIS Slim 全世界株式 | 149.94% |

|---|---|

| eMAXIS Slim 先進国債券 | 37.96% |

| eMAXIS Slim 国内債券 | ー6.59% |

明らかに、債券のリターンは低いですよね。

NISAについて知りたい人そういえば、さっきの研究結果でも、債券の割合を下げた方が4%ルールの失敗確率が下がっていたよね。

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

メリットは薄そうなので、債券には投資せず、まずオルカン1本から始めていきましょう。

4%ルールは気にせずコツコツ積み立てる

記事内で紹介した研究結果にもあったように、4%ルールが成功すれば資産は減らず増え続けますが、オルカンの場合は失敗確率が上がります。

しかし、切り崩す割合を落とす、債券の割合を下げるといった方法があるので、あまり4%ルールは意識しなくてもいいでしょう。

オルカンに投資するなら、非課税で運用できる新NISAを買う町するのがおすすめです。

新NISAに興味がある方は、下の記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント