この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

オルカンや投資のことをネットで調べると、たまに債券のことを目にすることがあるでしょう。

オルカン(全世界株式)と債券の組み合わせは、分散投資に有効です。

うまく組み合わせると、リターンは下がるかもしれませんが、投資のリスクを抑えられますよ。

そこで、この記事では、長期的な資産形成を目指す方へ向けて、債券の概要や、おすすめの債券ファンドを紹介します。

投資戦略の参考として、ぜひ最後までお読みください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

債券とは?

債券とは、国や企業が投資家から資金を調達するために発行する証券のことです。

債券を購入すると、一定期間ごとに利息(クーポン)を受け取れ、満期(償還日)が来ると、元本を返済してもらえます。

つまり、債券は「お金を貸す」という形の投資であり、株式とは異なる特徴を持っているのが債券です。

なお、債券のリターンは、オルカンと比べると低めですよ。

債券は2種類

債券は大きく分けて「公共債」と「民間債」の2種類があります。

公共債は、国または地方公共団体が発行する債券で、国が発行するのが国債、地方公共団体が発行するのが地方債といいます。

一方、民間債は企業が発行している社債です。

NISAについて知りたい人

NISAについて知りたい人公共債と民間債は、どっちがいいのかな?

イリやん債券のファンドに投資すればいいので、どちらがいいかは気にしなくてもいいですよ。

債券とオルカンを組み合わせるメリット・デメリット

債券とオルカン(全世界株式)を組み合わせることには、メリットとデメリットがあります。

投資を始める前に、これらをしっかりと理解しておきましょう。

メリット:分散効果が高まる

債券とオルカンを組み合わせることで、分散効果が高まります。

オルカンは世界中の株式に投資するため、地域的な分散はされていますが、資産クラスとしては株式のみです。

一方、債券は株式と同じ動きをしていないため、ポートフォリオ全体のリスクを軽減できます。

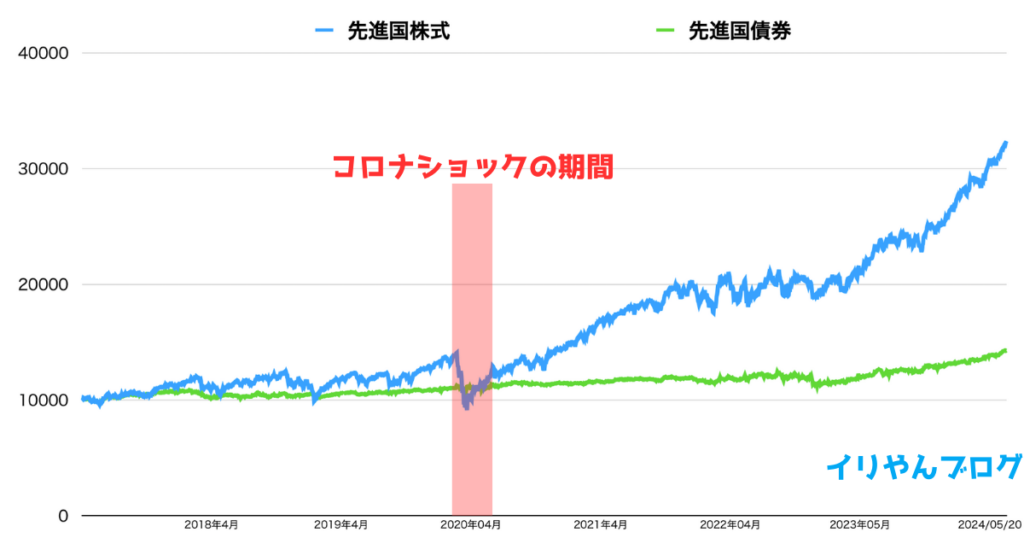

先進国株式ファンドと、先進国の債券に投資しているファンドの、基準値価格がどう変動しているか、比べてみましょう。

コロナショックが始まったあたりから先進国株式は下落しているのに対して、先進国債券は横ばいですね。

このように株式市場の暴落に強いのが、ポートフォリオに債券を組み込むメリットです。

デメリット:リバランスの手間がある

一方で、債券とオルカンを組み合わせたポートフォリオでは、リバランスが必要になります。

NISAについて知りたい人リバランスってなに?

イリやん時間の経過とともに崩れた資産の割合を、もとの配分に戻す作業のことです。

たとえば、株式と債券の比率を60:40に設定したとしましょう。

株式が大きく値上がりして、株式と債券の比率が70:30になったときに、もとの60:40に戻します。

リバランスは年に1回程度で十分ですが、手間が増えるのが債券を組み入れるデメリットです。

債券とオルカンの比率は?

比率は、ご自身の背負えるリスクと、求めるリターンと相談して決めればOKです。

というのも、債券の割合を上げると、株式の暴落に対する防御力が上がる代わりにリターンが下がります。

下の表は、全世界株式で4%ルールを実行したとき、30年後に資産が残り続ける確率を、株式と債券の割合ごとに並べた表です。

| 株式:債券の 比率 | 4%ルールが失敗する 確率 |

|---|---|

| 80:20 | 15.4% |

| 60:40 | 22.0% |

| 50:50 | 26.4% |

| 40:60 | 30.8% |

| 20:80 | 35.2% |

見ると、債券の割合を高めるほど、資産がなくなる確率は高くなっていますね。

NISAについて知りたい人債券の割合が高いとリターンが低くなるってことだね。

イリやんリターン重視の方は債権を少なめ、防御力重視の方は債権を多めにしておきましょう。

なお、切り崩す割合を3%に落とすと、債券50:オルカン50のポートフォリオで30年後に資産がなくなる確率は、5.5%まで下がります。

無理に債券を組み込む必要はない

債券は株式の暴落への対抗策として有効です。

しかし、無理に債権をポートフォリオに組み込む必要はありません。

なぜなら、株式のリターンと比べると、債券のリターンは低いから。

オルカンのトータルリターンは5年間で約19.7%上昇に対して、先進国の債券は約5.6%です(2024年7月2日現在)。

NISAについて知りたい人さっきの表でも、債券の割合が高いほど、4%ルールの失敗確率は上がっていたもんね。

イリやんリターンの減少が気になるなら、債券は組み込まなくてOKですよ。

とくに、オルカン投資を始めたての方は、オルカン1本でシンプルな運用を目指した方が楽なのでおすすめです。

おすすめの債券ファンドは2つ

債券に投資する場合の、おすすめファンドは、以下の2つです。

- eMAXIS Slim 先進国債券インデックス

- SBI・iシェアーズ・米国総合債券インデックス・ファンド

eMAXIS Slim 先進国債券インデックス

eMAXIS Slim 先進国債券インデックスは、先進国の債権を中心にポートフォリオを組んでいるファンドです。

信用格付けAAの債券が中心なので、リスクは低めとなっています。

NISAについて知りたい人信用格付けってなに?

イリやんどれくらい投資するに値するかを、10段階で分類したランクです。

信用格付けは、投資しても大丈夫な『投資適格格付け』と、投資は見送った方がいい『投機的格付け』の2つに分かれます。

| 投資適格格付け | AAA AA A BBB |

|---|---|

| 投機的格付け | BB B CCC CC C D |

上から2番目の『AA』が中心(63.7%)なので、低リスクの債券ファンドといえるでしょう。

なお、投機的格付けであるBB以下の債券は、組み込まれていません。

SBI・iシェアーズ・米国総合債券インデックス・ファンド

SBI・iシェアーズ・米国総合債券インデックス・ファンドは、米国の債券に投資しているファンドで、こちらもAA格の債券が中心です。

NISAについて知りたい人SBI・iシェアーズ・米国総合債券インデックス・ファンドも、低リスクの債券ファンドだね。

インデックス投資では、よく『オルカンとS&P500のどちらがいいか?』という論争が続いています。

株式はオルカンを選んで、S&P500の代わりに米国債券を組み込んでもいいでしょう。

ただし、前述したとおり、無理に債券を組み込む必要はありません。

リバランスをやりたくない方はバランスファンドがおすすめ

『債権をポートフォリオに組み込んでおきたいけど、リバランスが面倒』と考えている方には、バランスファンドがおすすめです。

バランスファンドは、最初から資産クラスの割合が決まっており、崩れることはありません。

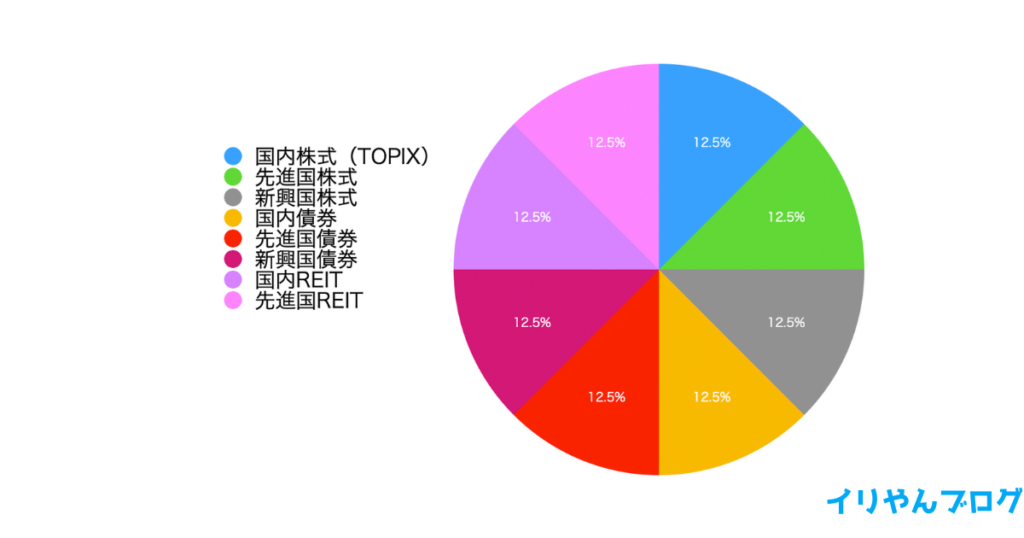

たとえば、次に紹介する『eMAXIS Slim バランス(8資産均等型)』は、8つの資産クラスに12.5%ずつ投資しています。

もし割合が崩れても、運用者がリバランスを行ってくれるので、ほったらかしでも運用可能です。

イリやんほかの資産クラスに分散投資しておきたいなら、楽に運用できるバランスファンドを選ぶのがいいでしょう。

おすすめのバランスファンド

おすすめのバランスファンドは、以下の2つです

- eMAXIS Slim バランス(8資産均等型)

- SBI・iシェアーズ・米国バランス(2資産均等型)

この2つは、特性が大きく異なるので、しっかりと違いを把握しておきましょう。

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim バランス(8資産均等型)は、以下8つの資産クラスに、それぞれ12.5%ずつ投資しているファンドです。

の内訳

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

バランスファンドの中では、一番広く投資しています。

注意点として、オルカンと比べて、リターンが低めです。

eMAXIS Slim 全世界株式の過去5年間のトータルリターンは19.77%ですが、eMAXIS Slim バランス(8資産均等型)は過去5年間で9.22%となっています。

NISAについて知りたい人どうしてこんなに差が出ているの?

イリやんオルカンに含まれていない債券やリートといった、そもそもリターンが低い資産クラスを含んでいるからです。

組み込まれている資産クラスそれぞれの運用結果を、eMAXIS Slimシリーズで比べてみましょう。

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | |

|---|---|---|---|---|---|

| 8資産均等型 | 0.34% | 9.38% | 17.03% | 7.89% | 9.22% |

| 国内株式(TOPIX) | 1.12% | 18.06% | 32.96% | 15.61% | 15.49% |

| 先進国株式 | 2.36% | 22.27% | 38.50% | 20.32% | 21.35% |

| 新興国株式 | 0.76% | 15.68% | 24.89% | 5.89% | 11.10% |

| 国内債券 | -1.6% | -2.90% | -5.14% | -2.77% | -1.91% |

| 先進国債券 | 0.54% | 7.00% | 13.84% | 5.51% | 5.63% |

| 新興国債券 | 1.06% | 6.20% | 16.59% | 8.14% | %6.69 |

| 国内リート | -3.46% | –3.54% | -3.35% | -1.99% | ー |

| 先進国リート | 1.63% | 12.94% | 21.32% | 10.20% | ー |

| 全世界株式 | 2.14% | 21.39% | 36.73% | 18.29% | 19.77% |

株式はいずれも8資産均等型を超えていますが、債券とリートのリターンは8資産均等型より下です。

NISAについて知りたい人国内債券と国内リートは、ずっとマイナスだね。

イリやんリターンを代償に分散効果を高めるのが、eMAXIS Slim バランス(8資産均等型)の強みと考えておきましょう。

SBI・iシェアーズ・米国バランス(2資産均等型)

SBI・iシェアーズ・米国バランス(2資産均等型)は、米国の株式と債券、それぞれ50%ずつ組み込まれた、バランスファンドです。

運用が始まったのは2022年3月と運用歴は浅いですが、過去1年間のリターンは26.91%と、eMAXIS Slim バランス(8資産均等型)を、2倍以上上回っています。

NISAについて知りたい人株式は、どの株価指数をベンチマークにしているの?

イリやんS&P500です。

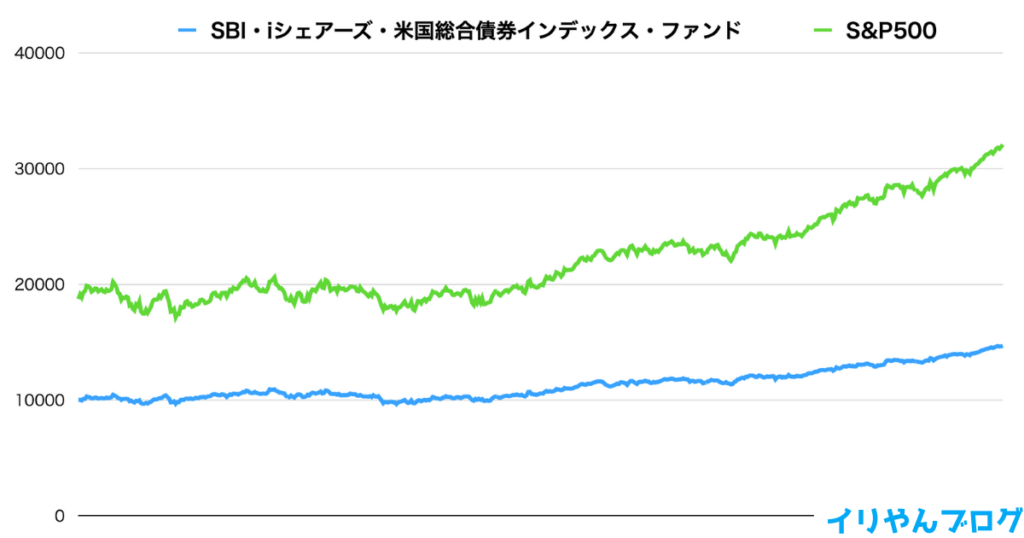

S&P500単体と、S&P500+米国債券(SBI・iシェアーズ・米国バランス)のチャートを比べてみましょう。

差はあるものの、似たような動きをしていますね。

NISAについて知りたい人S&P500が上がると、SBI・iシェアーズ・米国バランスも上がっているね。

イリやんオルカンとS&P500を半々でポートフォリオを組むより、S&P500の代わりにSBI・iシェアーズ・米国バランスを組み入れるのもありです。

オルカン+債券 vsオルカン+その他

オルカンと債券の組み合わせは効果的ですが、他の資産との組み合わせはどうでしょうか。

ここでは、オルカンと他の資産を組み合わせた場合の特徴や効果について見ていきましょう。

オルカン+S&P500

オルカンとS&P500の組み合わせは、まったく分散効果がありません。

なぜならは、どちらも株式100%の投資だからです。

株式100%同士の組み合わせなので、オルカンとS&P500を組み合わせても、株式100%のままなので、分散効果はありません。

さらにいうと、オルカンの投資先は約60%以上が米国です。

オルカンとS&P500を組み合わせた場合、投資先の80%以上が米国となってしまうため、分散力の効果はありません。

イリやんオルカンとS&P500のどちらか決められないなら半々でポートフォリオに組んでもいいのですが、メリットはありませんよ。

オルカン+TOPIX

オルカンとTOPIXの組み合わせも、S&P500と同様にあまり効果がありません。

TOPIXは東京証券取引所の株価指数で、日本の株式市場全体の動向を表しています。

つまり、TOPIXも株式100%です。

S&P500と同じく株式100%になるだけなので、TOPIXを追加も分散投資にはならないわけです。

ただ、日本株式の割合を増やすなら、TOPIXは有効ですよ。

オルカン+REIT

オルカンとREIT(不動産投資信託)の組み合わせは、ある程度の効果は期待できます。

REITには、以下3つのメリットがあります。

- 少額で不動産に投資できる

- 物件を直接管理する必要がない

- 不動産市場への分散投資が簡単

一方、デメリットとしては、自然災害などのリスクがあります。

REITのメリットとデメリットをしっかり把握した上で、ポートフォリオに組み込みましょう。

オルカン+現金

オルカンと現金の組み合わせは、おすすめの組み合わせです。

たしかに、インフレの影響で、価値が下がる可能性はあり得ます。

しかし、現金で持っておけば、額面は減りません。

もし、急な出費が必要になったときに株式やファンドしか持っていないと、タイミングによっては不利な条件で売却する必要があるでしょう。

しかし、現金として持っておけば、そのままの額面で対応可能です。

イリやんなので、オルカンや債券などに投資せず、現金を確保しておくのは、投資において有効な方法です。

オルカン+仮想通貨・NFT

仮想通貨やNFTといった暗号資産は、投資対象としては、一番おすすめしません。

たしかに、ビットコインは1BTC1,000万円を超えました。

しかし、なぜそこまでの価値がついたのか、いまいちわかりません。

2022年にもっとも売れたお金に関する書籍、ジェイソン流お金の増やし方(著者:厚切りジェイソン)内でも、『ビットコインは人々の思惑で価値が決まっている』と紹介されています。

NISAについて知りたい人人々の思惑で価値が高まることってあるの?

イリやん昔オランダで、『よくわからないけど儲かるらしい』という噂から、とんでもない価値がチューリップにつきました(通称チューリップバブル)。

チューリップバブル同様、暗号資産は思惑が強いので、儲けるために買うのはやめておきましょう。

ただ、NFTの中には素晴らしい作品が多数あるので、コレクションにはおすすめです。

参考までに、僕が保有しているNFT作品の1つをどうぞ

債券+オルカン投資は新NISAで

債券やオルカンに投資するなら、新NISAを活用しましょう。

新NISAなら、元本1,800万円まで非課税で運用可能です。

通常、債券とオルカンのリターンには、約20%の税金が発生してしまいます。

イリやん投資において、税金が一番大きい運用コストですよ。

しかし、新NISAなら、税金を取られることなく、全額受け取れます。

運用コストを大きく削減できるため、債券やオルカンは、新NISAを利用して投資しましょう。

記事で紹介したファンドは、いずれも新NISAで買い付けできますよ。

まとめ:債券は分散投資に有効

繰り返しになりますが、債券は投資のリスクを抑えるための分散投資に、有効な資産クラスです。

コロナショックで株式が暴落した中、債券は横ばいで安定的でした。

しかし、オルカンと比べると、債券のリターンは低めです。

なので、『債券はリターンを代償にリスクを下げる資産クラス』と考えておきましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント