この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

オルカンに投資して資産を形成するなら、複利運用は必須です。

しかし、今まで投資をやってこなかった方からすると、複利がなにか分からないでしょう。

複利とは、リターン(利益)が雪だるま式に大きくなっていくシステムのことです。

アインシュタインが「複利は人類最大の発明」と言ったほど、強力な力を持っています。

そのため、オルカン投資で資産を大きくするなら、複利運用が重要なわけです。

この記事では、複利の効果を受けながらオルカンに投資する方法を解説します。

記事で紹介している投資術を実践すれば、遠い将来、大きな資産を築き上げられるはずなので、読んで参考にしてください。

先にオルカンについて知りたい方は、下の記事を読んでから、この記事に戻ってきてくださいね。

オルカンへの投資を始めるなら、新NISAに対応している銘柄ともらえるポイントの種類が多いSBI証券がおすすめです。

口座開設は無料で、開設したからいって無理にやる必要はないので、気軽に申し込んでみましょう。

すでにSBI証券以外で新NISAの口座をしていても、移管(乗り換え)は可能です。

オルカンの複利の仕組み

ここからは、複利の仕組みについて解説していきます。

複利とは?

複利とは、投資によって得られた利益にも金利が発生することです。

投資で得られた利益を受け取らず再投資に回すことで、元本が雪だるま式に増えていき、徐々に年間の利益が大きくなっていきます。

たとえば、毎月3万円ずつ、オルカンに投資していくとしましょう。

すると、年間に36万円投資することになります。

オルカンの平均年率といわれている8%増えた場合、リターンは36万×1.08(プラス8%)=38.88万円となり、プラス28,800円です。

翌年も毎月3万円(年間で36万円)投資すると、合計投資額が38.88万円+36万円=74.88万円になります。

この74.88万円に、さらに年利8%増えた場合、合計80.87万円となりプラス59,900円です。

イリやんこのように、年間のリターンが前年を上回ってくのが、複利の効果です。

オルカンにおける複利運用の仕組み

オルカンで出た利益は、自動的に再投資に回ります。

そのため、再投資の手続きは必要ありません。

NISAについて知りたい人

NISAについて知りたい人だから、ほったらかしでも運用できるんだね。

イリやん逆に、利益は再投資せず受け取る運用方法を、単利と言います。

資産が大きくなりにくいので、単利運用はおすすめしません。

複利と単利の違い

単利運用と複利運用でどのくらい差が付くのか、以下の条件でシミュレーションしてみました。

- 毎月3万円ずつ投資(それ以外には投資しない)

- 10年間投資し続ける

- 年利は8%(変動なし)

複利は+203万円

複利運用の場合、10年後には+203万円の、合計563万円になりました。

経過年数ごとのリターンは、以下のとおり。

| 年数 | リターン |

|---|---|

| 1年目 | +2.88万円 |

| 2年目 | +8.87万円 |

| 3年目 | +18.21万円 |

| 4年目 | +31.18万円 |

| 5年目 | +48.07万円 |

| 6年目 | +69.2万円 |

| 7年目 | +94.89万円 |

| 8年目 | +125.52万円 |

| 9年目 | +161.48万円 |

| 10年目 | +203万円 |

1年目は3万円も出ていないリターンが、10年後には200万円以上にまで跳ね上がっています。

NISAについて知りたい人約70倍だね!

イリやんこれが、複利の力ですよ。

単利なら+28.8万円

一方、単利の場合、10年後のリターンはわずか28.8万円に止まっています。

| 年数 | リターン |

|---|---|

| 1年目 | +2.88万円 |

| 2年目 | +5.76万円 |

| 3年目 | +8.64万円 |

| 4年目 | +11.52万円 |

| 5年目 | +14.4万円 |

| 6年目 | +15.28万円 |

| 7年目 | +20.16万円 |

| 8年目 | +23万円 |

| 9年目 | +25.92万円 |

| 10年目 | +28.8万円 |

10年目のリターンは、複利運用は203万円なのに対して、単利運用は28.8万円と大きな差が生まれています。

イリやんここまでの差が出ている以上、得られたリターンは使わず再投資に回しましょう。

オルカンの運用方法

- 長期目線で運用する

- 投資し続ける

- 余裕があればまとめて投資する

- 運用結果は見過ぎない

- 新NISAを使ってオルカンに投資する

長期目線で運用する

オルカンは、長期的(たとえば30年後の老後を見据えた)な運用を目指しましょう。

なぜなら、最初はオルカンで得られる利益が小さいから。

オルカンのベンチマークであるACWIの年利は、1987年から見た場合、平均+8%と言われています。

毎月1万円投資し続けた(年間に12万円)場合年利は9,600円です。

NISAについて知りたい人短期間では、利益は小さいんだね。

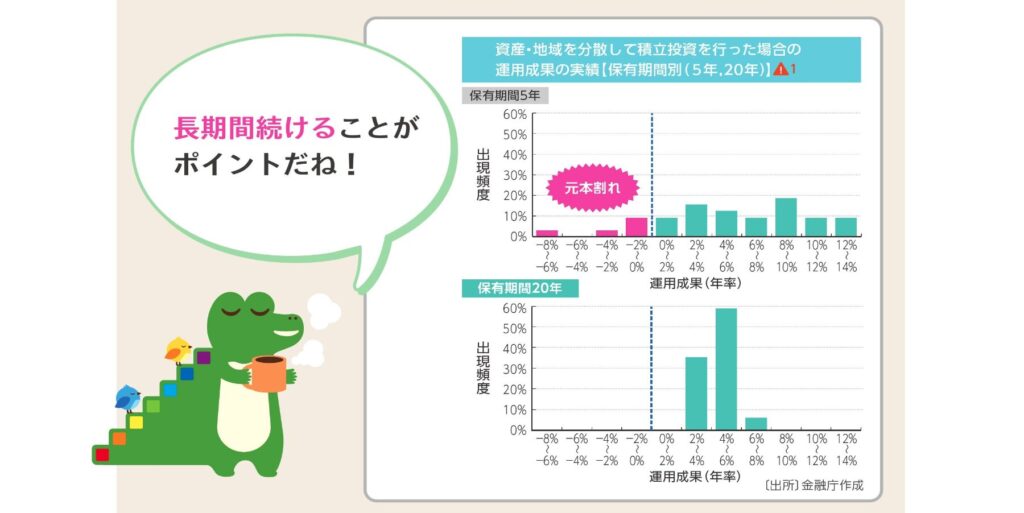

また、金融庁の発表によると、20年以上投資し続けると、元本割れ(損している状態)になる可能性がほぼなくなるようです。

オルカンで堅実な資産形成をするなら、20年以上を前提に運用していきましょう。

投資し続ける

一度オルカンへの投資を始めたら、辞めずに投資し続けましょう。

少額でも投資し続けていけば、徐々に元本が増えていくので、複利の効果も徐々に大きくなっていきます。

追加投資しなくても複利の効果は得られますが、上乗せした方が複利の効果は上です。

NISAについて知りたい人どうしても厳しいときは止めてもいい?

イリやん100円でいいので、追加しておきましょう。

一度でもとめてしまうと、癖になって最悪投資を辞めてしまうかもしれません。

辞めないためにも、毎月の追加投資は徹底してください。

余裕があればまとめて投資する

もし余裕があるなら、一気にオルカンに投資してOKです。

なぜなら、元本を増やせるから。

元本が多いほど、利益も多くなり、複利の効果も大きくなるわけです。

複利の効果を高めるのに有効なので、可能なら最初にまとまった額を投資しましょう。

NISAについて知りたい人あんまり余裕ないんだけど?

イリやん無理なら突っ込まなくてもいいですよ。

運用結果は見過ぎない

運用結果は気にせず、淡々と投資し続けましょう。

運用結果を見すぎると、心が揺れてしまいます。

もし、大きなリターンが出ていると、お金に変えたくなるでしょう。

換金してしまうと、複利の効果を得られなくなってしまいます。

逆に大きなマイナスになっていた場合、焦って損切り(マイナスが大きくなる前に手放すこと)してしまうかもしれません。

オルカンへの投資は、とにかく続けることが大切です。

意思が揺らがないようにするためにも、運用結果を見るのは数ヶ月おきぐらいにしておきましょう。

損切りしてはいけない理由

NISAについて知りたい人でも、大きくマイナスになっているんだったら、損切りした方がいいんじゃない?

イリやん気持ちはわかりますが、絶対に売らず投資し続けてください。

平均の年利は+8%と言いましたが、タイミングによっては、マイナスになっていた時期もあります。

実際、コロナ禍に入った2020年4月あたりは、暴落していましたね。

しかし、現在(2024年5月)では、コロナ禍前よりも大きなファンドになっています。

暴落からV字回復した例はあるので、信じて持ち続けましょう。

どうしても気になる方は、運用結果と合わせて月間レポートに記載されている、運用実績のグラフを見てください。

新NISAを使ってオルカンに投資する

オルカンは、新NISAを利用して投資しましょう。

その理由は、長期運用に向いているオルカンは、新NISAとの相性が非常に良いからです。

新NISAは、最大1,800万円まで、いつまでも非課税で投資できます。

NISAについて知りたい人新NISAを使わなかったら、どうなるの?

イリやん利益に約20%の税金が発生してしまいます。

新NISAのルールは強力なので、オルカンに投資するときは必ず利用しましょう。

オルカンに投資するならSBI証券がおすすめ

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイアプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カードオリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント JALのマイル PayPayポイント |

オルカンに投資するなら、SBI証券で新NISAの口座を開設して買い付けるのがおすすめです。

SBI証券には、新NISAで投資できる銘柄が多く、積立投資でもらえるポイントの種類が多いなどのメリットがあります。

SBI証券のメリット

- アプリが見やすい

- オルカン以外の新NISAに対応している銘柄が多い(つみたて投資枠:約230銘柄)

- もらえるポイントの種類が多い(Vポイント・Pontaポイント・dポイント・JALのマイル・PayPayポイント

SBI証券は人を選ばないので、悩んだらSBI証券を選べば間違いないでしょう。

SBI証券の口座を開設する方法

SBI証券で新NISAの口座を開設する場合、まずSBI証券の証券総合口座を開設する必要があります。

- 「口座開設にすすむ」からメールアドレスを登録

- 送られてくる認証コード(6桁)を入力

- 基本情報を入力

- 規約に同意

- 口座開設方法を選択

- 本人確認書類を提出

- 開設を待つ

③の「基本情報を入力」では、必ずNISAを申し込むを選びましょう。

なお、⑥の「本人確認書類を提出」ではネットと郵送のどちらかを選びますが、こだわりがないなら開設までにかかる時間が短いネットを選びましょう。

SBI証券に新NISA口座を移管する方法

SBI証券に新NISAの口座を移管する場合、9月30日までに手続きしておく必要があります。

- 新NISA口座を開設した金融機関に移管の申し出

- SBI証券の口座を開設

- SBI証券の口座から新NISAを開設

- 申し込みページから「他社からのNISA乗り換え」を選ぶ

- 前の金融機関から受け取った「廃止通知書」に記載されている14桁の番号を入力

- 本人確認書類を提出

新NISAの口座移管(口座の変更)には「勘定廃止通知書」または「非課税口座廃止通知書」が必要です。

①で新NISAの口座を今持っている金融機関に口座移管を申し出て、「勘定廃止通知書」または「非課税口座廃止通知書」を受け取りましょう。

新NISA口座の開設は、SBI証券の口座開設後でも、同時でもできます。

手続きがスムーズなので、今の金融機関に新NISA口座の移管を申し出てすぐに、SBI証券の口座を開設しておきましょう。

楽天経済圏ユーザーなら楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 楽天カード |

| 還元してもらえるポイント | 楽天ポイント |

楽天モバイルや楽天カードなどの、楽天経済圏を利用している方には、楽天証券がおすすめです。

楽天カードを使って積立投資すれば、0.5%〜1%の楽天ポイントがもらえます。

三井住友カードは年間利用額でもらえるポイント率が変わるのに対して、楽天カードは年間利用額は関係なく一律です。

すでに楽天モバイルや楽天カードといった楽天経済圏を利用している、または乗り換えを検討している方は楽天証券を選ぶのがいいでしょう。

楽天証券で口座を開設する方法

楽天証券も同じく、新NISAを始めるには楽天証券の口座が必要です。

- 楽天アカウントにログイン(またはメールアドレスを登録)

- 届いたメールのリンクをタップ

- 本人確認書類を提出

- 基本情報を入力

楽天証券の口座開設とあわせて、新NISAの口座も開設しておきましょう。

手順どおり進めていけば、「新NISAの口座を開設しますか?」と聞かれるので、「開設する」を選べば開設できます。

楽天カードの申し込みもできるので、あわせて申し込むのがおすすめです。

楽天口座に新NISA口座を移管する方法

すでに新NISAの口座をほかの金融機関で開設している場合、「勘定廃止通知書」または「非課税口座廃止通知書」が必要です。

- 新NISA口座を開設した金融機関に移管の申し出

- 楽天証券の口座を開設

- 楽天証券の口座から新NISAを開設

- 申し込みページから「他社からのNISA乗り換え」を選ぶ

- 前の金融機関から受け取った「廃止通知書」に記載されている14桁の番号を入力

- 本人確認書類を提出

新NISAの口座開設がスムーズになるので、勘定廃止通知書と非課税口座廃止通知書が届くまでに楽天証券の口座を開設しておくのがおすすめです。

オルカンのよくある質問

最後に、オルカンに関する、よくある質問に答えていきます。

- オルカンの手数料はどれくらい?

- オルカンの投資先は?

- オルカンとS&P500はどちらがおすすめ?

- オルカン1本で大丈夫?

- オルカンはどこで買える?

- 円安の影響は?

オルカンの手数料はどれくらい?

オルカンにかかる手数料は、以下のとおりです。

おもなオルカンの手数料

| 信託報酬 | 0.05775%/年 |

|---|---|

| 買付手数料 | なし |

| 信託財産留保 | なし |

| 解約手数料 | なし |

100万円投資していて、年に578円程度です。

ほとんど気にならない額の手数料しかかからないのが、オルカン最大のメリットです。

オルカンの投資先は?

オルカンは、先進国24カ国+新興国21カ国の、計2,921銘柄で構成されています。

おもな投資先は、以下のとおり。

組入上位10カ国

- 米国:62.3%

- 日本:5.6%

- 英国:3.3%

- フランス:2.7%

- カナダ:2.7%

- スイス:2.1%

- ドイツ:2.0%

- インド:1.7%

- 台湾:1.7%

- オーストラリア:1.7%

組入上位10業種

- 情報技術:23.1%

- 金融:15.7%

- ヘルスケア:10.9%

- 一般消費財・サービス:10.7%

- 資本財・サービス:10.6%

- コミュニケーション・サービス:7.4%

- 生活必需品:6.3%

- エネルギー:4.4%

- 素材:4.1%

- 公益事業:2.4%

組入上位10銘柄

- MICROSOFT CORP(アメリカ) 情報技術:4.0%

- APPLE INC(アメリカ) 情報技術:3.4%

- NVIDIA CORP(アメリカ) 情報技術:3.0%

- AMAZON.COM INC(アメリカ) 一般消費財・サービス:2.3%

- META PLATFORMS INC-CLASS A(アメリカ)コミュニケーション・サービス:1.5%

- ALPHABET INC-CL A(アメリカ) コミュニケーション・サービス:1.2%

- ALPHABET INC-CL C(アメリカ) コミュニケーション・サービス 1.1%

- ELI LILLY & CO(アメリカ) ヘルスケ: 0.8%

- TAIWAN SEMICONDUCTOR MANUFAC(台湾) 情報技術:0.8%

- BROADCOM INC(アメリカ) 情報技術:0.8%

中には、アマゾンやアップルといった、日本でも馴染みのある企業が含まれています。

オルカンとS&P500はどちらがおすすめ?

結論、どちらでもOKです。

オルカンとS&P500のメリットとデメリットを比べてみましょう。

| オルカン | リターンがオルカンより高い 投資先が米国株式1本なので、オルカンよりリスクが高い |

|---|---|

| S&P500 | リターンがオルカンより高い 投資先が米国株式1本なので、オルカンよりリスクが高い |

選ぶ基準としては、低リスク低リターンを選ぶか、ちょっと高リスクちょっと高リターンをとるかです。

NISAについて知りたい人どっちがいいの?

イリやん完全に好みの問題なので、どちらを選んでも問題ありませんよ。

両方投資するのはあり?

「投資を始めたいけど選びきれない」という方は、両方買い付けてもいいでしょう。

ただし、オルカンとS&P500を半々投資していると、米国株の割合が、全体の約80%になります。

イリやん分散効果と利益が中途半端になるだけなので、いずれはどちらか1本に絞りましょう。

オルカン1本で大丈夫?

結論、問題ありません。

なぜなら、オルカン1本でも安定的なリターンを期待できるから。

たしかに、債券(借金)やREIT(不動産)にも投資しておけば、分散効果は高まります。

NISAについて知りたい人分散投資って、そんなに重要なの?

イリやん投資の世界では「1つのカゴにすべての卵を入れるな」という格言があるほど、分散させることが重要になりますよ。

しかし、債券やRIETのファンドは、リターンがかなり低くなっています。

| eMAXIS Slim オールカントリー | 140.97% |

|---|---|

| 国内債券 | -3.96% |

| 先進国債券 | 34.72% |

| 国内RIET | -5.38% |

| 国際RIET | 42.78% |

オルカンと比べて、債券やRIETのリターンはかなり低いので、わざわざ入れ込む必要はないでしょう。

「1つのカゴにすべての卵を入れるな」とは?

たとえば、1つのカゴに10個の卵を入れて運搬しているとしましょう。

もし、カゴを落としてしまうと、全部の卵がダメになってしまいますよね。

しかし、10個のカゴにそれぞれ1個ずつ卵を入れておいた場合、どれか1つのカゴを落としても残り9個の卵は無事です。

投資も同じで、投資先のどれか1つがダメになってもほかが無事なら、ダメージは小さく済みます。

NISAについて知りたい人だから、分散投資が重要なんだね。

イリやんどうしても、投資にはリスクはつきものなので、可能な限り抑えるために投資先を複数に分けておくわけです。

オルカンはどこで買える?

オルカンは、証券会社や一部の銀行で投資できます。

とくにおすすめなのが、以下3社のネット証券会社です。

証券会社は、それぞれ異なる特徴があります。

とくに異なるのが、クレジットカードで投資したときにもらえるポイントです。

ご自身が使っているクレジットカードや、ライフスタイルにあわせてネット証券を選びましょう。

銀行でオルカンを買うのはダメ?

銀行は「日本投資家保護基金」の対象外なので、おすすめしません。

万が一、証券会社が破綻または財政困難になったときに、投資家を守るセーフティネット

1人1,000万円まで保証してもらえる

すべての証券会社が日本投資家保護基金に加入していますが、銀行は加入していません。

銀行の場合、万が一が起こると何も保証がないため、銀行で投資するのは辞めておきましょう。

円安の影響は?

円安や円高がオルカンに及ぼす影響は、以下のとおり。

| 円安 | 多額の日本円に両替できる 買い付ける量が少なくなる |

|---|---|

| 円高 | 買い付ける量が多くなる 少額の日本円にしか両替できない |

まとめると、円安時は売り時で円高は買い時です。

ただ、どうなるかはわからないので、あまり気にせず淡々と毎月投資し続けましょう。

複利で大きく資産を形成しよう

オルカンに限らず、出た利益は再投資に回して複利で運用すれば、徐々に得られる利益が大きくなります。

なので、オルカンは複利運用していきましょう。

eMAXIS Slim 全世界株式(オールカントリー)なら、自動で再投資に回ります。

ほったらかしでも運用できる、投資初心者におすすめのファンドなので、まずはeMAXIS Slim 全世界株式(オールカントリー)から投資に挑戦してみましょう。

また、オルカンに投資するなら、1,800万円まで非課税で運用できる新NISAがおすすめです。

まだ始めていない方は、SBI証券か楽天証券で口座を開設して、新NISAを始めてみましょう。

口座開設の手続きは5分ほどで完了します。

コメント