この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

オルカン投資の成功には、入金力、つまり『どれだけオルカンに投資できるか』が重要です。

投資額が大きいほど、より大きなリターンを得られる可能性が高まります。

そこで、この記事では、オルカン投資に興味がある方へ向けて、入金力の重要性について解説します。

さらに、入金力を上げるための試してほしい12の節約術や、収入を増やす方法も紹介しているので、オルカン投資の成功を目指す方は参考にしてください。

オルカンがよくわからないという方は、先に下の記事を読んでから、この記事に戻ってきてくださいね。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

オルカン投資に入金力が重要な理由

オルカン投資において入金力が重要な理由は、ご自身で操作できるからです。

オルカン投資は、以下の要素によってリターンが決まります。

投資額利回り運用期間

投資額と運用期間は、ご自身次第で変えられます。

しかし、利回りは世の中の流れ次第なので、どうやっても操作できません。

では、投資額を増やすとどれくらいリターンが変動するのか、シミュレーションしてみましょう。

投資額が大きいほどリターンが大きくなる

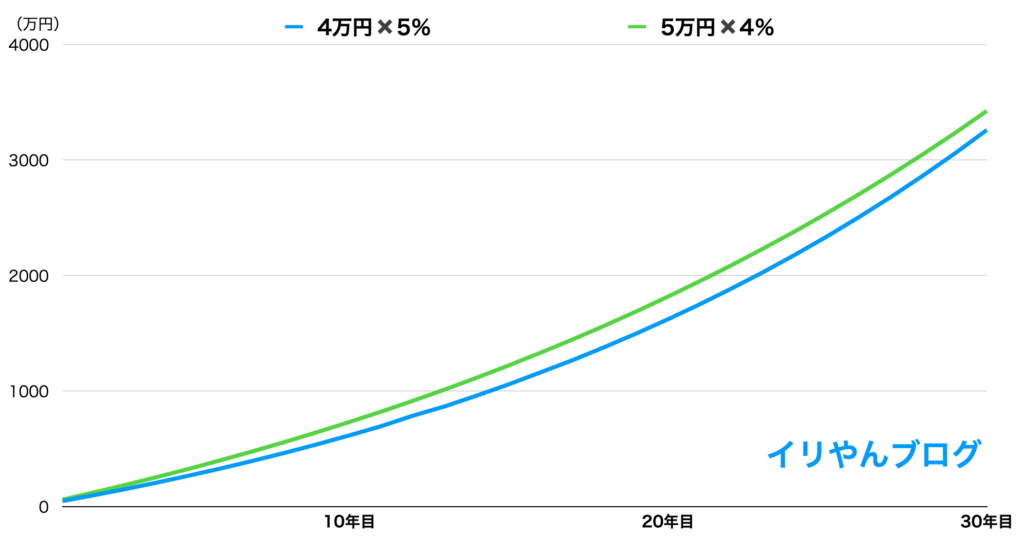

結論、入金力を上げておけば、利回りが低くてもリターンは大きくなります。

まず、毎月4万円ずつ投資して利回り5%で運用できた場合、30年後のリターンは約3,261万円になります。

毎月4万円

| 約49万円 | |

| 約100万円 | |

| 約154万円 | |

| 約211万円 | |

| 約271万円 | |

| 約333万円 | |

| 約399万円 | |

| 約468万円 | |

| 約541万円 | |

| 10年目 | 約617万円 |

| 約697万円 | |

| 約788万円 | |

| 約869万円 | |

| 約962万円 | |

| 約1,059万円 | |

| 約1,163万円 | |

| 約1,268万円 | |

| 約1,381万円 | |

| 約1,499万円 | |

| 20年目 | 約1,623万円 |

| 約1,753万円 | |

| 約1,890万円 | |

| 約2,033万円 | |

| 約2,184万円 | |

| 約2,342万円 | |

| 約2,509万円 | |

| 約2,683万円 | |

| 約2,867万円 | |

| 約3,059万円 | |

| 30年目 | 約3,261万円 |

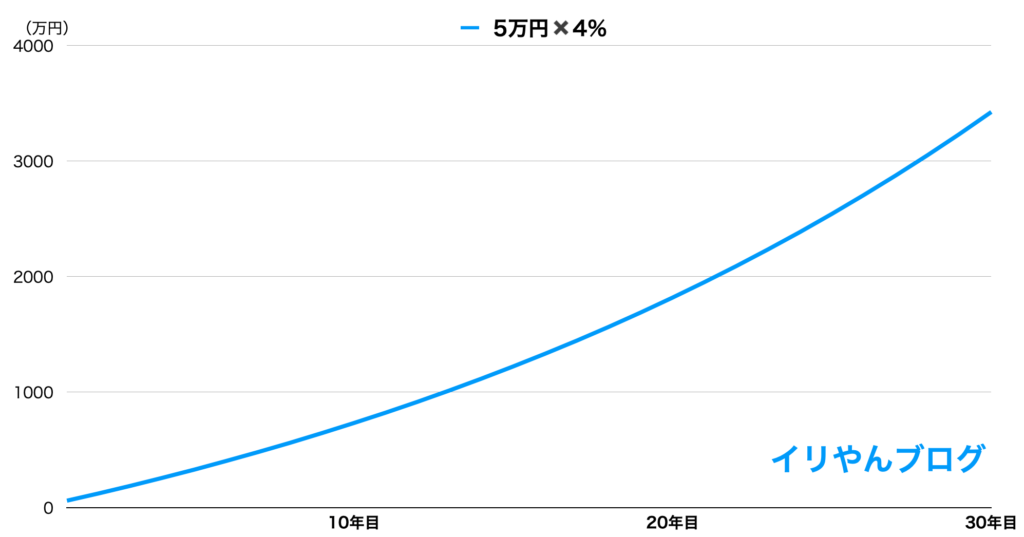

一方、毎月5万円ずつ投資して利回り4%で運用できた場合、30年後のリターンは約3,426万円となりました。

毎月5万円

| 約61万円 | |

| 約124万円 | |

| 約190万円 | |

| 約259万円 | |

| 約330万円 | |

| 約405万円 | |

| 約482万円 | |

| 約562万円 | |

| 約646万円 | |

| 10年目 | 約733万円 |

| 約823万円 | |

| 約917万円 | |

| 約1,015万円 | |

| 約1,117万円 | |

| 約1,223万円 | |

| 約1,333万円 | |

| 約1,447万円 | |

| 約1,566万円 | |

| 約1,690万円 | |

| 20年目 | 約1,819万円 |

| 約1,953万円 | |

| 約2,092万円 | |

| 約2,237万円 | |

| 約2,387万円 | |

| 約2,544万円 | |

| 約2,707万円 | |

| 約2,876万円 | |

| 約3,052万円 | |

| 約3,235万円 | |

| 30年目 | 約3,426万円 |

このように、利回りが低くても、投資額を増やせばリターンを大きくできるわけです。

イリやんつまり、どうすることもできない利回りを気にするより、自分でコントロールできるオルカンへの入金力を高めた方が、効率がいいわけです。

オルカンへの入金力を上げる11の節約術

入金力を上げるなら、すぐに結果が出る節約から始めましょう。

- 家計簿をつける

- 格安スマホに乗り換える

- 被っているサブスクを解約する

- できるだけ歩く

- 飲み会は極力行かない

- 買い物は安く済ませる

- キャッシュレス決済を活用する

- クーポン券を最大限活用する

- 保険を見直す

- ゲームの課金は必要か考える

- パチンコはガチで立ち回る

いずれも今日から始められるので、すぐにできそうなものはさっそく試してみてください。

家計簿をつける

家計簿をつけて収支を把握することで、無駄な出費を洗い出せます。

可視化することで、まったく気づかなかったけど実は無駄だった出費が見えてくるかもしれません。

家計簿は、無料で利用できるスマホアプリがおすすめです。

家計簿マネーフォワードMEというアプリなら、銀行やクレジットカードと連携させておけば、自動で入力してくれます。

NISAについて知りたい人

NISAについて知りたい人自動で入力してくれるなら、楽ちんだね!

イリやん僕は、すべて自分で入力するタイプの家計簿アプリを使ったことで、『これを書き込みたいか?』という観点が生まれて、無駄遣いが減りました。

無料ならなんでもいいので、まずは家計簿アプリで1円も漏らさず書き込んでいきましょう。

格安スマホに乗り換える

大手キャリアから格安スマホに乗り換えると、毎月4,000円以上お得になる可能性があります。

MMD研究所の調査によると、大手4大キャリアを利用している人の、スマホの月額料金は平均8,888円です。

- ドコモ

- ソフトバンク

- au

- Rakuten最強プラン

Rakuten最強プランを除いた3大キャリアの平均は、9,498円にもなります。

一方、格安スマホを使っている人の月額料金の平均は4,258円です。

大手キャリアから格安スマホに乗り換えるだけで、4,000円以上節約できます。

NISAについて知りたい人格安スマホって、使い心地はどうなの?

イリやん大手キャリアの回線を利用して通信しているので、対して変わりませんよ。

この差額約4,000円(年間4.8万円)を毎月オルカン投資に回していきましょう。

被っているサブスクを解約する

あまり使っていないサブスクを契約し続けるのは、最も無駄な出費の一つです。

たとえば、動画配信サービスを、U-NEXTとAmazonプライムビデオを利用しているとしましょう。

よくU-NEXTで視聴している作品が、すべてAmazonプライムビデオでも配信されているなら、Amazonプライムビデオに1本化した方がお得ですよね。

ほかにも同じジャンルのサブスクを複数契約しているなら、ご自身にとって一番利用しやすいサービスだけ残して、あとはすべて解約しましょう。

イリやんただし、どうしてもU-NEXTの方がいいなら、そちらを残してもいいですよ。

できるだけ歩く

少し歩くだけで、交通費を大きく抑えられる可能性があります。

たとえば僕の場合、飲みに行った帰りにタクシーで家まで直行すると1,500円ほどかかります。

しかし、少し歩いた所にある電車で帰れば、1駅だけなので190円です。

歩く時間は15分ほどですが、この15分で1,300円も浮くわけですね。

また、単に節約になるだけでなく、ちょっとした運動になるメリットがあります。

運動+交通費の節約と一石二鳥なので、可能なら歩いて、安い交通機関を利用しましょう。

イリやんただし、無理に1時間以上歩く必要なありませんよ。

飲み会は極力行かない

飲み会を減らすだけでも、大きな節約効果が期待できます。

5,000円の飲み会に毎月参加すると、年間で6万円もの出費になります。

これを半年に1回に抑えるだけでも、5万円の節約になるのです。

とくに、普段の会話と同じような内容でしかない飲み会であれば、参加を見送ってもいいでしょう。

買い物は安く済ませる

同じ商品でも、売っている場所によって値段は大きく変わります。

たとえば、コカ・コーラを自動販売機やコンビニで買うと180円程度ですが、スーパーなら140円程度で購入可能です。

さらに、安いコーラ製品なら100円以下で手に入ることもあります。

とにかく、安い場所で安い商品を買うように心がけましょう。

注意点として、有用なのは安く買うことであって、安い商品を買うことではありません。

最近では、食品ロスを減らす観点から、早めに割引になる商品が多くあります。

NISAについて知りたい人割引シールが付いていたらつい買っちゃうけど、ただの無駄遣いだよね。

キャッシュレス決済を活用する

キャッシュレス決済を利用すると、ポイントを獲得できます。

集めたポイントは買い物に使用できるため、実質的な節約です。

また、あえて飲み会の幹事を引き受けて、クレジットカードで会費を支払えば、ポイントをもらえるメリットがあります。

さらに、幹事を引き受けてくれたお礼として、自分の分の支払いを免除してもらえるかもしれません。

普段から支払いは、ポイントがもらえる

- クレジットカード

- 電子マネー

- QRコード決済

を利用しましょう。

クーポン券を最大限活用する

クーポン券を使えば、少しずつ節約になります。

たとえば、スーパーやアプリで配布されるクーポンを使うだけで、毎週の食費をいくらかは抑えられるはずです。

また、飲食店のクーポンを利用すれば、外食費を大幅に節約できます。

イリやん日用品や食品のクーポンは、節約につながりやすいので、積極的に活用しましょう。

ただし、あくまでも節約が目的です。

NISAについて知りたい人クーポン券を使うのが目的にならないようにしないとね。

余計な手数料は支払わない

さまざまなサービスに手数料はつきものですが、賢く利用すれば手数料を避けられます。

たとえば、ATMの利用を平日の昼間だけにしておけば、それだけで手数料は発生しません。

また、インターネットバンキング(ネット銀行)なら、回数制限はありますが、いつでも手数料が無料になります。

僕が利用している『住信SBIネット銀行』なら、毎月5回まで入出金時の手数料は無料です。

手数料を支払わなくて済むサービスは、ガンガン利用しましょう。

保険を見直す

保険は必要なものですが、無駄な保障は無駄な出費につながります。

たとえば、独身で扶養家族がいない場合、生命保険の保障額は低めで十分です。

また、ある程度の蓄えがある場合は、保険の一部を解約してもいいでしょう。

ただし、ご自身の生活状況や家族構成によって、必要な保険は異なります。

なんでも解約するのではなく、ご自身の都合に合わせて、本当に必要な保障だけを選びましょう。

ゲームの課金は必要か考える

ゲームの課金には、実際のプレイにほとんど影響を与えないものが多数あります。

たとえば、アイテムやキャラクターならプレイへの影響は大きいでしょう。

しかし、服装や装飾といった、見た目を変えるだけのアイテムはなんの役にも立っていないはずです。

また、新しいキャラクターやアイテム自体も、本当に必要かどうかを冷静に考えましょう。

パチンコはガチで立ち回る

『パチンコをやめたいけどやめられない』という方は多くいます。

その場合、ただ打つのではなく、勝てる台を真剣に探してみてください。

具体的な方法としては、

- 店舗の傾向を把握

- 回る台の見極め

- 設定判別

があります。

イリやん勝てそうな台を見つけたら打つ、見つかるまで打たないを徹底してください。

もし、プラス収支になれば、それだけオルカン投資に回せます。

ただ、勝てそうな台はほぼ無いでしょうし、データ収集にいたっては家計簿をつけるより面倒な作業です。

そのままパチンコを辞められれば、全額浮くので、オルカンに投資しましょう。

入金力を上げるための節約生活を続ける3つのコツ

節約を長期的に続けるためにも、以下の3点を意識してください。

- 月単位ではなく年単位で考える

- 団体戦で節約に挑む

- 浪費はしてもいい

大切なのは、結果を大きく見て、楽しむことです。

月単位ではなく年単位で考える

月単位で見たら少額でも、年単位で見ればそれなりの額になります。

たとえば、クーポン券を活用して、週に平均で300円節約できたとしましょう。

『たったの300円?』と思うかもしれませんが、年間に直すと約1.5万円です。

この1.5万円を30年投資し続けると、元本は45万円になります。

ちょっとキリのいい1,300円を毎月投資し続けると、30年間のリターンは約89万円です。(想定利回りは5%)

NISAについて知りたい人少額の節約も、年単位で見ると意外に大きな金額になるんだね。

なので、たかだか数百円とあなどらず、年単位で考えて節約で浮いたお金を大きく見ていきましょう。

団体戦で節約に挑む

1つの節約術では年間数万円程度かもしれませんが、複数の節約術を組み合わせると、その効果は大きくなります。

年間平均6,000円の節約術を5つ実践した場合、年間で3万円の節約になります。

毎月6,000円ずつ30年かけて投資し続けて、利回り4%で運用できた場合、30年後には171万円になります(元本は90万円)。

節約術は、組み合わせるほど、効果が大きくなるものです。

イリやんどれか1つだけやるのではなく、複数の節約を実践して、節約術の団体戦で挑んでください。

浪費してもいい

節約ばかりでは生活が楽しくなくなってしまい、節約どころかオルカン投資を辞めてしまうでしょう。

先ほど紹介した『飲み会には極力行かない』は、飲み会代を浮かすことが目的であって、飲み会に行かないことが重要なわけではありません。

なので、キャッシュレス決済を活用するの項で紹介した、

『幹事を引き受けてクレジットカードで会費を支払ってポイントをもらう。あわよくば会費を出してもらう』

を実行すれば飲み会代は全額浮きます。

また、ゲームの課金も、少額でコスパのいいサブスク型のアイテムやサービスなら問題ないはずです。

イリやんありとあらゆるものをケチるのではなく、可能な限りお金を使わないという制約の元で、最大限楽しみながら節約していきましょう。

楽しむという体験を得られれば、節約は長続きするはずです。

副業で収入を増やすのもあり

オルカン投資への入金力を高める方法として、副業による収入増加も有効な選択肢です。

なぜならば、副業なら節約で浮いたお金以上の収入が入ってくる可能性があるから。

節約の場合、どれだけ頑張っても、収入以上の効果は得られません。

しかし、副業ならご自身の収入には左右されないので、うまくいけば月に10万円以上収入を上乗せできる可能性が出てきます。

余裕があるならでいいので、節約しつつ、副業での収入アップを目指してみてください。

副業収入には社会保険料がかからない

形態によって異なりますが、収入には社会保険料がかからないのも、副業のメリットです。

たとえば、フリーランス個人事業主といった、雇用されない仕事の場合、収入のカテゴリーは雑所得になります。

雑所得に対しては、所得税や住民税は発生しますが、社会保険料は発生しません。

イリやんつまり、副業やり方次第では、税金も節約できるわけです。

副業にもデメリットあり

副業はいいことばかりではなく、デメリットもあります。

- 雇用される副業(アルバイト)は社会保険料が発生する

- ほぼ自分の時間がなくなる

- 副業のジャンルによっては確実に稼げるわけではない

いい面と悪い面をしっかり比べてから、副業を始めましょう。

よくある質問

- どのファンドに投資すればいい?

- 新NISAとiDeCoの違いは?

- オルカンの運用方法は?

どのファンドに投資すればいい?

おすすめは「eMAXIS Slim 全世界株式(オールカントリー)」です。

その理由は、全世界系の投資信託では一番運用コストが低いから。

おもな運用コストは信託報酬のみで、年間に0.05775%です。

全世界系インデックスファンドの信託報酬

| 銘柄 | 信託報酬 |

|---|---|

| 楽天・オールカントリー株式 ・インデックス・ファンド | 0.0561% |

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

| SBI・全世界インデックス・ファンド (愛称:雪だるま(全世界株式)) | 0.1022% |

| たわらノーロード 全世界株式 | 0.1133% |

また、『投信ブロガーが選ぶ!Fund of the Year』というコンテストで、5年連続で1位を獲得するほど人気の高いファンドとなっています。

オルカン投資を始めるなら、コストは低めで人気が高い、eMAXIS Slim 全世界株式(オールカントリー)を選びましょう。

新NISAとiDeCoの違いは?

新NISAとiDeCoは、以下の違いがあります。

| 新NISA | iDeCo | |

|---|---|---|

| 利用できる人 | 18歳以上なら誰でもOK | 60歳未満の人 |

| 運用期間 | 無期限 | 60歳まで |

| 投資方法 | 自由 | 毎月5,000円以上の1,000円単位 |

| 年間の投資限度額 | つみたて投資枠:120万円 成長投資枠:240万円 | 自営業者:81.6万円 それ以外:14.4万円〜27.6万円 (状況によって異なる) |

| 引き出し | 自由 | 60歳まで引き出し不可 |

| 税制面での優遇 | 利益は全額非課税 | 利益は全額非課税 掛け金は全額所得控除 |

NISAについて知りたい人一番の違いはなに?

イリやん積み立てたお金が、どれくらい融通が効くかですね。

新NISAはいつでも好きなだけ現金化できるのに対して、iDeCoは原則60歳まで引き出せません。

どちらも素晴らしい制度ですが、個人的には融通が効く新NISAから運用するのがおすすめです。

なお、金融機関によっては、iDeCoでeMAXIS Slim 全世界株式(オールカントリー)を買い付けできない場合があります。

その場合、ほかの全世界系のインデックスファンドを選びましょう。

オルカンの運用方法は?

基本的には、オルカンはほったらかしでOKです

というのも、オルカンは長期的に運用し続けることで、真価を発揮するファンドです。

オルカンは、得たリターンを自動的に再投資される、複利で運用されます。

複利の効果によって、徐々にリターンが大きくなっていき、数十年後に大きな資産を築くのがオルカンです。

ガチャガチャ動かすのではなく、積み立てていきつつ放置するのが、オルカン投資の最適解といえるでしょう。

まとめ:オルカン投資成功の鍵は入金力にあり

繰り返しになりますが、オルカン投資において重要なのは、入金力です。

オルカンの利回りはどうやっても操作できませんが、どれくらい入金するかはご自身で決められます。

もし、オルカンの利回りが低くなってしまった場合でも、入金力を高めておけばリターンは大きくなりますよ。

まずは記事内で紹介した節約術や副業で、オルカンに投資できるお金を増やしていきましょう。

なお、オルカン投資を始めるなら、新NISAがおすすめです。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント