この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

オルカンの出口戦略は、将来の資金計画を立てる上で、重要となります。

結論、出口戦略は、しっかり準備した上で、一定の割合を取り崩していきましょう。

この記事では、オルカン投資を始めたての方や検討中の方へ向けて、出口戦略の下準備や具体的な方法、出口戦略に向けた投資プランの立て方について解説します。

出口戦略がしっかりしていれば、オルカン投資を続けられ、資産を形成できるはずなので、ぜひ最後まで読んで参考にしてください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

出口戦略とは?

出口戦略とは、投資家が投資から利益を実現し、資金を回収する計画のことです。

NISAについて知りたい人

NISAについて知りたい人要は、『どうやって取り崩すか?』だね。

具体的には、以下の4点を意識しましょう。

- オルカン投資の目的

- いつから取り崩すか

- 最終的な金額

- 毎月の投資額

あらかじめ出口戦略を定めておけば、最終的に必要な金額が明確になります。

NISAについて知りたい人出口戦略は、もう始まっているんだね。

イリやん漠然とオルカンに投資し続けるよりは、出口戦略を意識したほうが、長期的な視点で投資を続きやすいですよ。

出口戦略を始める前にやることは4つ

出口戦略を始める前に、以下の4つはやっておきましょう。

- 資産は減っていくと割り切る

- ポートフォリオをシンプルにする

- 資産のリバランス

- 支出を減らす

上記4つを実践してから出口戦略を実行すれば、精神面と金銭面、どちらもゆとりを持った暮らしができるはずです。

1.資産は減っていくと割り切る

取り崩していく間も株式市場は上下するため、運用しているといえど、リターンが取り崩した額以下になることはあり得ます。

たとえば、オルカンで資産を2,000万円持っているとしましょう。

40万円取り崩した年のリターンが30万円だった場合、資産はマイナス10万円です。

マイナスの年が続いてしまうと、徐々に元本が減ってしまい、相対的にリターンも下がってしまいます。

結果、最初は緩やかでしょうが、いずれ大きく資産を削られていたといったことがあり得るわけです。

NISAについて知りたい人資産が減るのを恐がっていたら、いつまでも取り崩せなさそう。

イリやん資産が減る前提で、出口戦略を立てましょう。

2.ポートフォリオをシンプルにする

複数の資産クラスに分散投資していると、どれから取り崩せばいいかわからなくなってしまいます。

ポートフォリオがオルカン1本なら、オルカンを取り崩すだけです。

しかし、オルカンだけではなく、債券や不動産、金までにも分散して投資していると、どの資産をどう取り崩すか悩みそうですよね。

取り崩し方を考える必要がないため、出口戦略では、ポートフォリオはシンプルにするのがベストです。

NISAについて知りたい人どういうポートフォリオがいいの?

イリやんオルカンやS&P500といった株式のインデックスファンドまたはバランスファンドのどちらか+現金で十分ですよ。

リスク資産は、1本化しておきましょう。

3.資産のバランスを整える

資産のバランスを整える目的は、資産を安全資産とリスク資産に分けるためです。

安全資産とリスク資産の違いは、以下のとおり。

| 安全資産 | 市場の影響を受けず、額面が変動しない 資産おもに現金や債券 |

|---|---|

| リスク資産 | 市場の影響を受けて、額面が変動する資産 株式インデックスファンドやバランスファンド |

もしリタイア直後に、何かしらの理由で株式市場が暴落してしまうと、株式100%ではまず生活できなくなる可能性が高いです。

逆に現金100%にしてしまうと、運用されないため、資産は確実に減っていきます。

安全資産とリスク資産を持っていれば、運用されて資産の寿命が伸びる上に、暴落に耐えられるため、資産のバランスを整えて両方持っておくわけです。

NISAについて知りたい人どのような割合がいいの?

イリやんおすすめは、インデックスファンド50:現金50の、シンプルな割合です。

4.支出を減らす

支出を減らしておかないと、収入がないリタイア後に対応できなくなる可能性があります。

たとえば、仕事で使う道具や仕事用の服は、リタイア後には必要ありませんよね。

また、通勤時にしか乗らなかった車やバイクを手放せば、ガソリン代や自動車税も浮きます。

このように、仕事でしか使わなかったものを手放して、支出を抑えておけば、より無理なく資産を取り崩していけるわけです。

NISAについて知りたい人リタイアしたら、自動的に支出は減りそうだけど?

イリやん一説によると、退職直前の支出額が、リタイア後にも反映されるといわれているようです。

なので、支出は意識して減らしましょう。

オルカンの出口戦略

オルカンの出口戦略では、以下の3つを実行してください。

- 一定の割合で取り崩す(定率法)

- 余った現金は安全資産として確保しておく

- 定期的にリバランスを行う

上記3つを実践することで、資産を長生きさせられます。

1.一定の割合で取り崩す(定率法)

一定の割合を取り崩し続けていけば、長い期間、資産の寿命を伸ばせます。

トリニティ大学の研究結果によると、『米国株式50:米国債券50のポートフォリオで毎年4%ずつ取り崩し続けた場合、96%の確率で30年後も資産が残る』という結果が出ました。

NISAについて知りたい人いわゆる4%ルールだね!

イリやんむしろ資産が増えたパターンもあります。

なお、2018年に研究のアップデートが行われたところ、同じような結果が出ているので、この研究結果は今でも有効といえるでしょう。

おすすめは3%の取り崩し

取り崩す割合のおすすめは、3%です。

その理由は、トリニティ大学の研究結果はS&P500の話だから。

IESEビジネススクールが、世界株式50:債券50のポートフォリオで検証したところ、約26%の確率で30年後に資産を失うという研究結果を出しました。

| 株式:債券 の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

しかし、取り崩す割合を3%に抑えると、資産を失う確率が5.5%まで下がっています。

成功確率を上げるために、毎年3%ずつ取り崩しましょう。

オルカンと現金それぞれ3%ずつ取り崩す

オルカンと現金の取り崩し方ですが、それぞれから3%ずつ取り崩せばOKです。

オルカンと現金、どちらも1,000万円ずつ持っているとしましょう。

この場合、両方から30万円ずつの、合計60万円を年間に取り崩します。(月5万円)

オルカンが1,200万円、現金が800万円ならオルカンから36万円+現金24万円の合計60万円です。

NISAについて知りたい人オルカンから取り崩したお金が余ったら、どうするの?

イリやん余裕があるなら、安全資産として確保しておいてください。

2.余った現金は預金として確保しておく

余った現金は安全資産として確保しておけば、もし株価が大きく下がったときでも対応できます。

たとえば、毎月5万円ずつ切り崩した結果、年間に10万円浮いたとしましょう。

この10万円は使わず安全資産として確保しておけば、株価が下がったときに使えます。

つまり、損するタイミングでオルカンを取り崩さなくて済むわけです。

取り崩した資産は、無理に使い切るのではなく、預金として安全資産に入れておきましょう。

NISAについて知りたい人絶対に使っちゃダメ?

イリやん次に紹介するリバランスの必要がないなら、使って旅行に行ってもいいでしょう。

3.定期的にリバランスを行う

バランスが崩れると、リスクが変わるため、出口戦略に悪影響が出てしまう可能性があります。

リバランスの方法として、割合が大きくなった資産から3%以上取り崩して、小さくなった資産に移しましょう。

たとえば、リスク資産が1,300万円、安全資産が1,000万円になったときは、69万円(3%)プラスαをリスク資産から取り崩します。

69万円はそのまま使い、プラスαを安全資産に移して、それぞれを1,115.5万円にすれば、リバランス完了です。

イリやん年1回くらいのペースで、リバランスで割合を整えて、リスクを一定に保っておきましょう。

出口戦略を見据えたオルカン投資とは?

出口戦略を立てるためには、以下4つのステップが重要です。

- オルカン投資の目的を決める

- いつから取り崩すか決める

- 最終的な金額を考える

- 毎月の投資額を決める

上記4つを決めておかないと、オルカン投資を途中でやめてしまい、資産形成が中途半端になってしまいます。

オルカン投資の目的を決める

『何のためにオルカンに投資するのか?』が決まっていれば、どのように続けていけばいいか見えてきます。

たとえば、老後の生活資金を目標としましょう。

日本年金機構によると、令和6年4月分の、夫婦2人分の老齢基礎年金+厚生年金の平均額は、230,483円です。

仮に、将来、夫婦2人分の老齢基礎年金+厚生年金で20万円もらえるとしましょう。

まず、この20万円に、どれくらい上乗せしたいか決めてください。

イリやんもし、15万円上乗せし続けたいなら、毎月15万円取り崩しても問題ない資産が必要になるわけです。

いつから取り崩すか決める

『オルカン投資のリターンをいつから取り崩し始めるかを』を決めれば、あと何年オルカン投資を続けられるかわかります。

将来の年金受取額といわれている、70歳からの取り崩しを想定しておけばいいでしょう。

ただし、これはあくまで目安であり、ご自身の資産状況や目標によって、異なります。

60歳でリタイアしたいなら、60歳からの取り崩しを想定すればOKです。

取り崩し始める時期が変われば、次に紹介する最終的に必要な金額や、毎月の投資額が異なります。

最終的に必要な金額をシミュレーションする

前述した『月に取り崩したい金額をとっても問題ない資産の合計額』を、シミュレーションツールを使って求めます。

シミュレーションは、ネットにあるツールを使えばOKです。

ここでは、三菱UFJアセットマネジメントのシミュレーションツールを使ってみましょう。

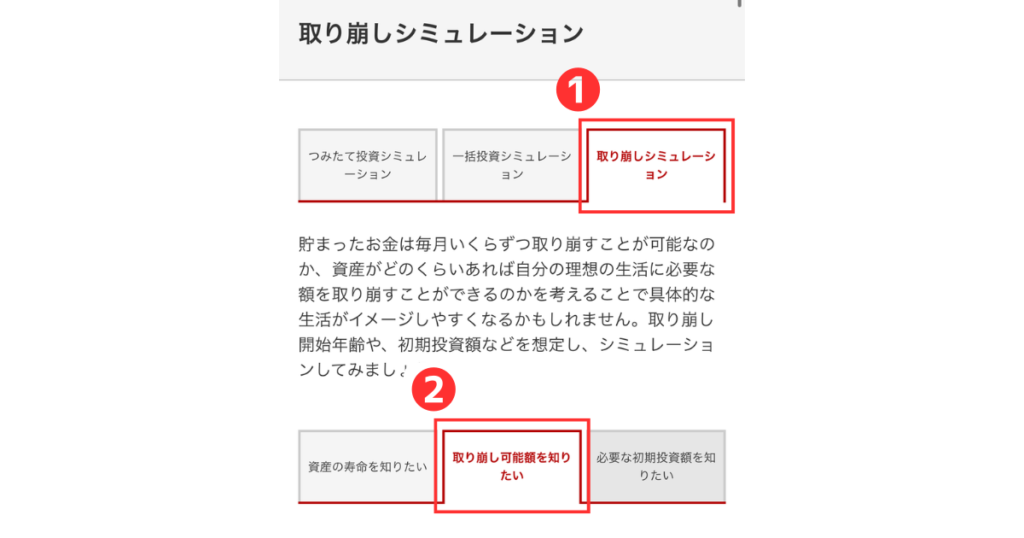

シミュレーション手順

まず、『取り崩しシミュレーション』を開いてください。

次に『取り崩し可能額』を開いて、

- 取り崩し開始年齢

- 取り崩し年数

- 想定リターン

の3つを設定しましょう。

取り崩し開始年齢と取り崩し年数は、自由に設定してOKです。

NISAについて知りたい人想定リターンは、どれくらい?

イリやんオルカンのリターンは円ベースで9.4%といわれていますが、低めに見積もって7.5%としておきましょう。(参照URL:https://myindex.jp/data_i.php?q=MS1025USD)

『計算する』のボタンを押せば表が作成され、下の『投資した場合』の項目で毎月取り崩せる金額が表示されます。

この金額が、目標額になるよう、『金融資産額』を調整してください。

最終的にプラスになっていれば、OKです。

実際のシミュレーション

今回は、以下の条件でシミュレーションしてみましょう。

- 60歳から40年間取り崩す(100歳まで生きる想定)

- 毎月15万円ずつ取り崩す

- 想定リターンは年利7.5%

結果、2,500万円あれば、40年間毎月15万円ずつ取り崩せるようです。

毎月の投資額を決める

先ほどのシミュレーション結果から、毎月の投資額をシミュレーションしましょう。

積み立て額のシミュレーションは、三菱UFJアセットマネジメントのシミュレーションツールで可能です。

まず、『つみたて投資シミュレーション』→『毎月の投資額を知りたい』と開いてください。

開いたら、以下のように設定してください。

- 目標金額:最終的に必要な金額

- 初期投資額:自由(0でもOK)

- 積み立て期間:取り崩し開始年齢ー現在の年齢

- 想定リターン:7.5%(自由に調整してOK)

- 想定リスク:0でOK(参考力選んでも問題ない)

先ほどの2,500万円を、25年かけて作り上げると想定した場合、毎月の積み立て額は29,642円となりました。

NISAについて知りたい人出口戦略を決めておけば、毎月の投資額までわかるわけだね。

繰り返しになりますが、あくまでもシミュレーションの結果です。

運用結果を保証するものでも、投資を進めているわけでもありません。

よくある質問

- オルカンとS&P500に半々で投資したときの出口戦略は?

- 出口戦略でかかる税金はどれくらい?

- 出口戦略とFIREの違いは?

オルカンとS&P500に半々で投資したときの出口戦略は?

結論、トータルリターンが低い方から取り崩しましょう。

その理由は、パフォーマンスの良い資産を残した方が、資産を長続きさせられるからです。

入金力の重要性を解説した記事でも紹介していますが、年利が低くても投資額が大きければ、リターンも大きくなります。

出口戦略では、今までのリターン=これからの投資額となるため、リターンが大きい方を残しておけば資産が長生きしてくれるわけです。

出口戦略でかかる税金はどれくらい?

オルカンを売却して得た利益には、

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

の合計20.315%が課税されます。

イリやんしかし、新NISAを利用すれば、元本1,800万円まで、非課税で売却益を受け取れますよ。

節税効果が高いので、オルカン投資で資産形成するなら、新NISAを活用しましょう。

記事で紹介した2,500万円を25年間で形成するシミュレーションの場合、元本は約890万円なので、新NISA内で運用可能です。

出口戦略とFIREの違いは?

出口戦略とFIRE(Financial Independence, Retire Early)は、似ているようで異なります。

出口戦略: 投資から撤退するための具体的な計画 、形成した資産の取り崩し方

FIRE: 定年前に経済的自立を達成し、早期退職した状態

このように、出口戦略とFIREは別物です。

まとめ:オルカンの出口戦略はすでに始めまっている

築き上げた資産を、どのように取り崩していくかが、出口戦略です。

現金とオルカンを50:50で持っておいて、それぞれから3%ずつ取り崩していきましょう。

出口戦略は、オルカンに投資しているときから意識しておいてください。

出口戦略が決まっていれば、毎月いくら積み立てていけばいいかわかります。

ネットに投資のシミュレーションツールがあるので、それらを活用して、ご自身にあった出口戦略を組んでみましょう。

なお、オルカンへの投資を始めるなら、元本1,800万円まで非課税で運用できる新NISAがおすすめです。

新NISAについて詳しく知りたい方は、こちらの記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント