この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

FIRE、それは一切働かなくても暮らしていける状態。

誰もが夢に見るでしょう。

しかし、『オルカンでFIREを目指すと、4人に1人が途中で資産を失う』という研究結果が出ています。

この記事では、オルカン投資で築き上げた資産を失うリスクを下げる方法を紹介します。

前置きは短めにして、さっそく見ていきましょう。

なお、『オルカンがよくわからない』という方は下の記事を読んでから、戻ってきてくださいね。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

FIREとは?

FIREとは、「Financial Independence, Retire Early」の略で、いわゆる早期リタイアです。

早い段階で大きな資産を築いて、経済的に自立して、定年前の退職を目指します。

キーワードは「4%ルール」

一番気になるのは、「FIREを達成するためにどれくらいの資産が必要なのか?」というところでしょう。

結論、資産が年収の25倍あれば、FIREを達成可能です。

IESEというビジネススクールの研究によると、投資で運用した資産は、毎年4%切り崩しても資産が減らないという結果が出ています。

NISAについて知りたい人

NISAについて知りたい人たまに聞く4%ルールだね

株式と債券、それぞれ半分ずつのポートフォリオで4%ルールを実行した場合、30年後に資産がなくなる確率は8.8%と出ました。

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 3.3% | 29.7% | 44.0% |

| 60:40 | 0% | 0% | 4.4% | 35.2% | 51.6% |

| 50:50 | 0% | 0% | 8.8% | 42.9% | 57.1% |

| 40:60 | 0% | 0% | 14.3% | 47.3% | 68.1% |

| 20:80 | 0% | 0% | 39.6% | 65.9% | 76.9% |

また、トリニティ大学でも同じようね研究が行われており、同じく株式と債券を半分ずつ組み入れたポートフォリオでは、35年後に96%の確率で資産が残るようです。

むしろ増え続けたパターンもあります。

イリやんこの4%ルールが軌道に乗れば、FIRE達成も夢ではありません。

オルカンでFIREは達成できる?

結論をいうと、オルカンでのFIRE達成は、約26%の確率で失敗してしまいます。

なぜなら、先ほど紹介したIESEビジネススクールの論文は、米国株式で資産を形成した場合の話だからです。

世界株式では約26%の確率で失敗する

世界株式と債券の組み合わせて組んだポートフォリオで4%ルールを実行した場合、30年後には約26%、つまり4人に1人は資産を失ってしまうという結果が出ました。

世界株式4%ルールの失敗確率

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

世界株式と米国株式の、4%の列を並べると、以下のとおり。

| 株式:債券の比率 | 米国株式 | 世界株式 |

|---|---|---|

| 80:20 | 3.3% | 15.4% |

| 60:40 | 4.4% | 22.0% |

| 50:50 | 8.8% | 26.4% |

| 40:60 | 14.3% | 30.8% |

| 20:80 | 39.6% | 35.2% |

見比べると、世界株式での失敗確率は高めです。

このように、世界株式と債券を50:50では4人に1人、80:20の割合でも7人に1人は失敗します。

世界株式での失敗確率が高い理由

世界株式での失敗確率が高い理由は、平均年利に差があるからです。

米国株式の代表的な株価指数である、S&P500の平均年利は、7%〜9%といわれています。

一方、世界株式の平均年利は、米ドルベースで5.3%です。

株式は長期的に最も高いパフォーマンスを示しています。過去 122 年間、世界の株式は年率 5.3% の米ドル実質リターンをもたらしました。これに対し、債券は 2.0%、短期国債は 0.7% です。

引用元:クレディ・スイス グローバル・インベストメント・リターンズ年鑑 2022(和訳)

NISAについて知りたい人毎年5.3%も増えるんだったら、4%ルールをクリアしているんじゃないの?

イリやんインフレを省いて想定しているため、実際には4%以上のリターンが必要になります。

そのため、世界株式の平均年利が5.3%であるとしても、失敗する可能性があるわけです。

FIREではなくお金の不安解消を目指す

オルカン投資では、経済的な自立(FIRE)ではなく、お金に対する不安の解消を目指しましょう。

老後資金の強化には、十分活用できます。

年利5%を想定した場合、全世界株式に30年間積み立て投資した場合のリターンは、以下のとおり。

| 投資期間 | 想定リターン | 合計投資額 | 投資額からの倍率 |

|---|---|---|---|

| 5年 | 約339万円 | 300万円 | 1.13倍 |

| 10年 | 約771万円 | 600万円 | 1.28倍 |

| 15年 | 約1,324万円 | 900万円 | 1.47倍 |

| 20年 | 約2,029万円 | 1,200万円 | 1.69倍 |

| 25年 | 約2,928万円 | 1,500万円 | 1.95倍 |

| 30年 | 約4,076万円 | 1,800万円 | 2.26倍 |

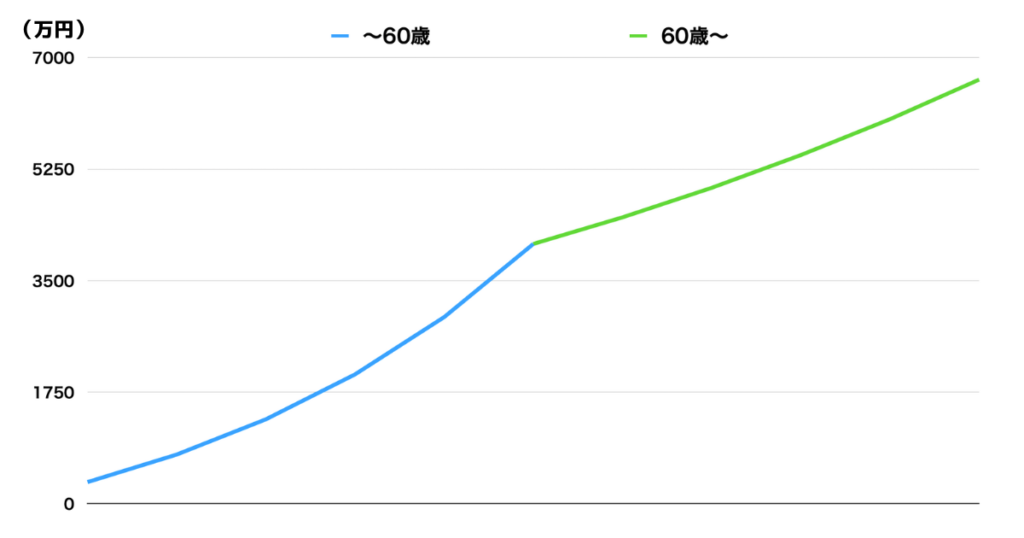

現実的な投資額5万円では、30年間積み立てていけば、最終的に4,000万円を超えるようです。

毎月5万円積み立てていけば毎月7万円使える

現在、人生100年時代と呼ばれるほど、寿命が伸びてきています。

もし毎月5万円投資し続けて4,000万円の資産を形成して、60歳以降一定額切り崩していくとして、毎月約7万円ずつ利用可能です。

NISAについて知りたい人切り崩していない資産はどうなるの?

イリやんそのまま運用され続けますよ。

そのため、実際にはもう少し多めに切り崩せるでしょう。

なお、切り崩すのを10年遅らせると、投資をやめても資産は6,654万円にまで伸びます。

このように、老後の不安解消には十分な資産を形成できるので、FIREではなくお金の不安からの開放を目指しましょう。

オルカンで資産を形成するために必要なポイントは2つ

オルカンで資産を形成するために大切なのは、『時間を味方につける』、『入金力を上げる』の2つです。

どちらかが欠けてしまうと、資産は大きくならないでしょう。

時間を味方につける

オルカン投資は、早めに始めて長く続けることが大切です。

オルカンは複利で運用されるため、運用期間が長いほど、資産が膨らみやすくなります。

毎月5万円積み立てていき、年利5%での運用を想定したシミュレーションでは、以下のような結果になりました。

| 投資期間 | 想定リターン | 合計投資額 | 投資額からの倍率 |

|---|---|---|---|

| 5年 | 約339万円 | 300万円 | 1.13倍 |

| 10年 | 約771万円 | 600万円 | 1.28倍 |

| 15年 | 約1,324万円 | 900万円 | 1.47倍 |

| 20年 | 約2,029万円 | 1,200万円 | 1.69倍 |

| 25年 | 約2,928万円 | 1,500万円 | 1.95倍 |

| 30年 | 約4,076万円 | 1,800万円 | 2.26倍 |

投資額に対する想定リターンは、年数を重ねるごとに倍率が高まります。

投資期間が5年間では1.13倍なのに対して、30年続けたケースでは2.26倍まで高まりました。

このように、投資期間が長いほど投資額に対する成長率が上がるので、オルカン投資は長く続けましょう。

もしオルカン投資を始めるなら、投資期間を長くするためにも、早めに始めるのがおすすめです。

入金力を上げる

先ほど紹介した表のとおり、投資額が大きいほど資産は大きく膨らみます。

| 投資額 | 合計リターン |

|---|---|

| 1万円 | 約815万円 |

| 3万円 | 約2,446万円 |

| 5万円 | 約4,076万円 |

| 7万円 | 約5,707万円 |

| 10万円 | 約8,153万円 |

| 15万円 | 約1億2,230万円 |

| 20万円 | 約1億6,307万円 |

| 25万円 | 約2億3,843万円 |

| 30万円 | 約2億4,461万円 |

このように、毎月の投資額を高めていけば、資産が1億円に届く可能性もあり得ます。

まずは、毎月の収入と支出を洗い出して、無駄を削ってオルカン投資に回しましょう。

投資額を大きく増やすなら副業

副業なら、収入源が増えるため、入金力を大きく高められます。

大手転職サイト「doda」によると、副業の平均収入は65,093円だそうです。

一方、支出を見直した場合、やることは

- サブスクの解約

- 保険の見直し(または解約)

- 格安スマホに乗り換え

などありますが、すべて実行しても月1〜2万円ぐらいでしょう。

イリやんまた、副業の場合、6万円どころか10万円、20万円の収入も実現可能です。

支出の見直しよりも期待値が高いので、入金力を大きくしたい方は副業を初めてみてください。

副業によっては、必ず収入が増えるわけではありません。

また、自由な時間はほぼ失われるので、覚悟して臨みましょう。

オルカン投資を始めるなら新NISA

オルカン投資を始めるなら、新NISAを活用しましょう。

新NISAなら、投資額で最大1,800万円まで非課税で運用可能です。

たとえば、毎月5万円投資していき年利5%で運用できたときのリターン約4,076万円の場合、全額現金化すると800万円以上税金で持って行かれてしまいます。

しかし、新NISA内で出たリターンであれば、すべて非課税なので、4,076万円全額受け取れます。

税金面でお得なので、これからオルカン投資を始めるなら、新NISAを活用するのがおすすめです。

よくある質問

- オルカンよりS&P500の方がいいのでは?

- オルカン1本で大丈夫?

- 新NISAってどんな制度?

オルカンよりS&P500の方がいいのでは?

オルカンよりS&P500の方が、リターンは上です。

しかし、日本に住んでいる以上、円高や円安による為替リスクはあります。

どちらも海外に投資しているので、今以上の円安が続くとリターンは増える反面、円高に転換するとリターンは下がります。

イリやんなので、S&P500を選んだとしても、リスクがあることは覚えておきましょう。

オルカン1本で大丈夫?

結論、問題ありません。

その理由は、一番リターンが高い資産クラスが、株式だからです。

おもな資産クラスには、

- 株式

- 債券

- RIET(不動産)

があり、それぞれのファンド開始以来のリターンは以下のとおり。

| eMAXIS Slim 全世界株式 | 149.94% |

|---|---|

| eMAXIS Slim 先進国債券 | 37.96% |

| eMAXIS Slim 先進国リートインデックス | 42.22% |

このように、株式が圧倒的に飛び出ています。

それぞれに分散させると、リターンが下がる上に運用コストが高くなってしまうため。オルカン1本で十分です。

オルカンの割合を上げると資産を失う確率が下がる

記事内では、オルカンでFIREを目指すと30年後には約26%の確率で資産を失うとお話ししました。

しかし、失敗確率は毎年4%ずつ切り崩した場合の話です。

実は、切り崩す割合を3%に落とすと、失敗する確率が5.5%にまで下がります。

| 株式:債券の比率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 80:20 | 0% | 0% | 15.4% | 36.3% | 58.2% |

| 60:40 | 0% | 3.3% | 22.0% | 45.1% | 60.4% |

| 50:50 | 0% | 5.5% | 26.4% | 47.3% | 63.7% |

| 40:60 | 0% | 8.8% | 30.8% | 51.6% | 64.8% |

| 20:80 | 0% | 26.4% | 35.2% | 61.5% | 74.7% |

さらに、株式の割合を80%まで上げると、失敗する確率が0%になります。

イリやんなので、わざわざオルカン以外の資産クラスに投資しなくてもいいでしょう。

新NISAってどんな制度?

新NISAは、少額から始められる投資の制度です。

おもには、以下7つのルールがあります。

- 1人1口座限定

- 最大1,800万円まで非課税で運用できる

- 旧NISAと新NISAで出たリターンは1,800万円の中にカウントしない

- 無期限で運用できる

- 売却分は翌年に復活できる

- つみたて投資枠(旧NISAのつみたてNISA)と成長投資枠(旧NISAの一般NISA)を併用できる

- 損益通算できない

ルールの詳細や、おすすめのファンドなどは、下の記事で紹介しています。

FIREではなくお金の不安からの解放を目指そう

オルカンで4%ルールを適用させると、約26%の確率で30年後に資産を失ってしまいますが、毎年切り崩す割合を3%まで下げると、確率が5.5%まで下がります。

しかし、老後の資金を作り上げるなら、十分な力を持っているのがオルカンです。

なので、オルカンでFIREを目指すのではなく、老後のお金に対する不安を解消するために運用すると考えておきましょう。

なお、これかオルカン投資に挑戦するなら、新NISAを利用するのがおすすめです。

新NISAについて詳しく知りたい方は、こちらの記事をどうぞ。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント