この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAを機に投資を始めた方の中には、「もっと利益を出したい」と考えている方も多いのではないでしょうか。

そんな中で注目を集めているのが、ナスダック100の値動きを2倍にして運用する「レバナス」です。

結論からいうと、投資初心者はレバナスへの投資は避けるべきです。

代わりに、オルカン(全世界株式)への投資をおすすめします。

この記事では、レバナスのリスクとオルカン投資のメリット、そして「それでもレバナスに投資したい」という方向けの具体的な投資戦略まで、徹底解説していきます。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

レバナスとは?

レバナスは、米国のハイテク株式指数「ナスダック100」の値動きの2倍の投資成果を目指すレバレッジ型投資信託のことです。

レバレッジの「レバ」とナスダックの「ナス」を組み合わせた愛称で呼ばれています。

ナスダック100は、以下の世界を代表するIT企業やテクノロジー企業で構成される株価指数です。

- アップル

- マイクロソフト

- エヌビディア

イリやんなお、ナスダック100には、金融業は含まれていません。

プラスもマイナスもナスダック100の2倍

ナスダック100に連動する投資信託に、2倍のレバレッジ(てこの原理)をかけて、より大きな値動きを狙います。

たとえば、ナスダック100が1日で3%上昇した場合、レバナスは理論上6%の上昇となります。

ただし、レバレッジは下落時にも同様に作用するため、3%の下落で6%の損失となる可能性があることにも注意が必要です。

NISAについて知りたい人

NISAについて知りたい人つまり、レバナスはナスダック100のリスクとリターンが2倍になった投資信託だね。

レバナスはやめておくべき4つの理由

レバナスは確かに魅力的な投資商品に見えますが、投資初心者が手を出すべきではありません。

その理由は、以下の4つです。

- 新NISAでは購入できない

- 初心者にはハイリスクすぎる

- 信託報酬が高い

- ボックス相場に弱い

それぞれの理由を詳しく見ていきましょう。

新NISAでは購入できない

2024年からスタートした新NISAでは、レバナスは購入できません。

というのも、新NISAでは以下3つの条件に1つでも当てはまっている銘柄は、対象外となります。

- 信託期間が20年未満

- 毎月分配型

- デリバティブ取引を用いている

新NISAが長期の資産形成を目的としているのに対し、レバナスは短期的に利益得るためにデリバティブ取引(金融派生商品取引)を用いているから、新NISAの対象外なわけです。

また、大半の方が新NISAをきっかけに、投資を始めたでしょう。

イリやんまだ1年も経っていないので、わざわざ新NISAの外でリスクの高い投資をする必要はありません。

ナスダック100には投資できる

以下のような、ナスダック100に連動したインデックスファンドであれば、新NISAで投資できます。

- eMAXIS NASDAQ100インデックス

- ニッセイNASDAQ100インデックス

- iFreeNEXT NASDAQ100インデックス

これらは同じナスダック100に連動する商品でありながら、レバレッジをかけていないため信託報酬も低く、長期投資により適しています。

イリやんナスダック100が気になる方は、上記のインデックスファンドに投資しましょう。

初心者にはハイリスクすぎる

レバナスは、ナスダック100の値動きを2倍に増幅する特性を持っています。

この仕組みにより、わずかな資金で大きな利益を狙えますが、同時に大きな損失のリスクも伴います。

例えば、ナスダック100が1日で5%下落した場合、レバナスは理論上10%の損失となります。

イリやん上がり下がりの激しいファンドは、初心者の方には精神的によくないかもしれませんね。

信託報酬が高い

信託報酬は、通常のインデックスファンドと比べて高めです。

大和アセットマネジメントが運用している、NASDAQ100系の、インデックスファンドとレバレッジファンドの信託報酬がどれくらい違うか比べてみましょう。

比べると、ちょうど2倍ですね。

同じくナスダック100に連動している「eMAXIS NASDAQ100インデックス」の信託報酬は、0.2035%と抑えめです。

イリやんこの高コスト体質は、長期的な投資収益を大きく圧迫する要因となるでしょう。

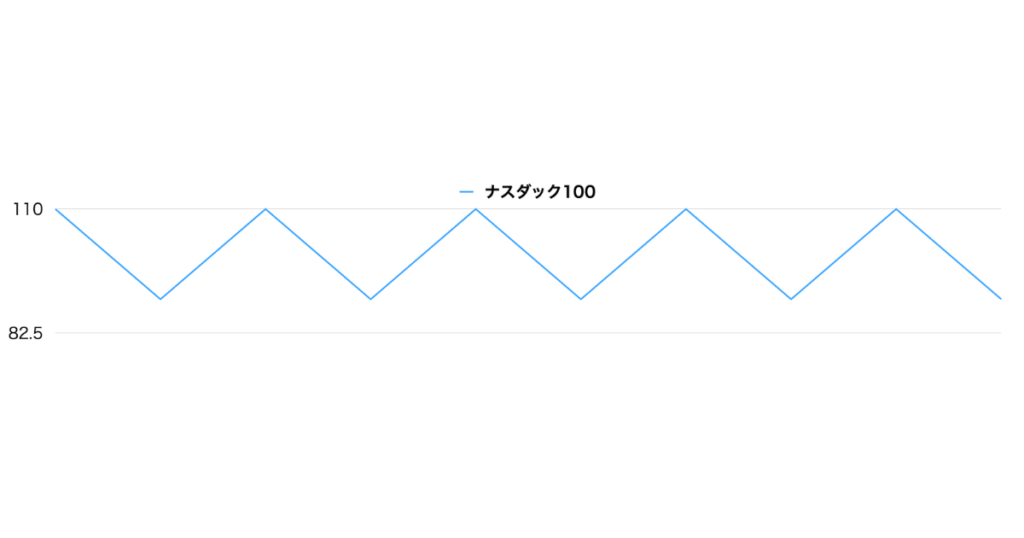

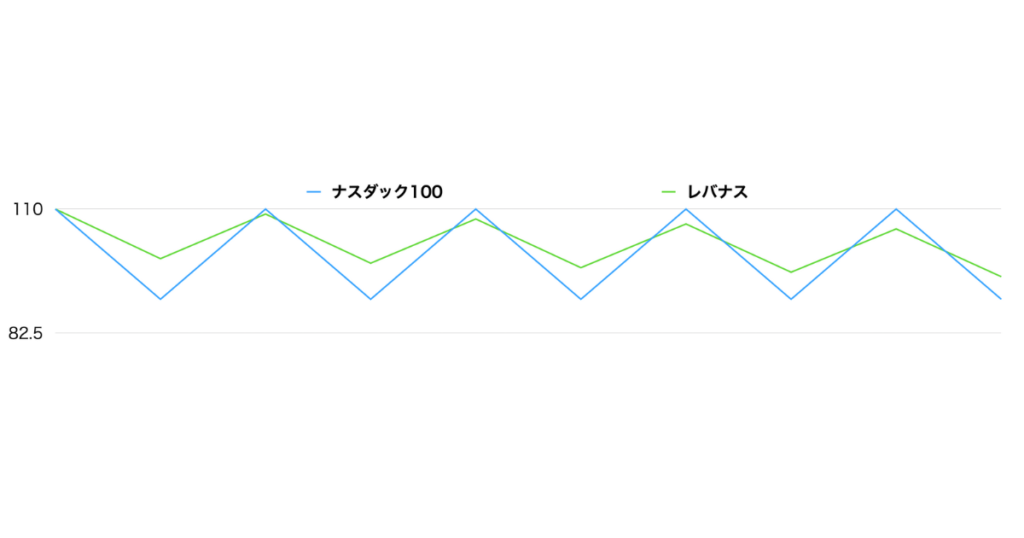

ボックス相場に弱い

レバナスには、下図のように相場が一定範囲内で上下動を繰り返す「ボックス相場」で損失を出す弱点があります。

通常の投資信託であれば、1年後に元の価格に戻った場合、損益はプラスマイナスゼロでしょう。

しかし、レバナスの場合、日々の上下動が2倍に増幅されることで、結果的に資産が目減りしていきます。

たとえば、100万円で購入したレバナスがボックス相場の影響で+10%と-10%を繰り返したとしましょう。

結果、ジリジリと資産が減ってしまうんです。

NISAについて知りたい人+10%と-10%を繰り返したら、プラスマイナスゼロに戻るんじゃないの?

イリやんその理由を、詳しく解説しましょう。

ボックス相場で資産が減る理由

先ほどの100万円で購入したレバナスが、ボックス相場の影響で毎日+10%と-10%を10日間繰り返すと資産がどうなるか、表にしてみました。

| 1日目 | 110万円 |

|---|---|

| 2日目 | 99万円 |

| 3日目 | 108.9万円 |

| 4日目 | 98万円 |

| 5日目 | 107.8万円 |

| 6日目 | 97万円 |

| 7日目 | 106.7万円 |

| 8日目 | 96万円 |

| 9日目 | 105.6万円 |

| 10日目 | 95万円 |

+10%のタイミングでも、1日目より少なくなってしまっていますね。

NISAについて知りたい人レバレッジをかけると、上昇相場でない限り負けてしまうんだね。

初心者ことオルカンでの長期運用を目指すべきたった1つの理由

レバナスのリスクを避けつつ、長期的な資産形成を目指すなら、オルカン(全世界株式)への投資がより賢明な選択となります。

その理由は、ベンチマークに連動しているため、先ほど紹介したボックス相場でもオルカンは強いからです。

ベンチマークである「オール・カントリー・ワールド・インデックス(ACWI)」がボックス相場になっても、同じような動きをするためオルカンも上がり下がりするだけです。

一方、前述したとおり、レバナスは上場相場でない限り負けてしまいます。

NISAについて知りたい人つまり、オルカンの方が負けない投資がやりやすいわけだね。

イリやんここからは、具体的な投資方法を説明していきます。

オルカンを積み立てつつ放置

オルカンへの投資は、毎月の収入から無理のない金額を自動積立で設定すれば、あとは放置すればOKです。

投資で資産を増やすためには、配当金をもう一度投資に回して複利を得るのが重要となります。

オルカンでは配当金を自動的に再投資されるため、簡単に複利の効果を得られます。

長期投資では、相場をチェックする時間も手間も最小限で済むため、投資に時間を取られることもありません。

イリやんつまり、自動積立の設定を済ませておけば、やることはないので放置で問題ないわけです。

どうしてもレバナスに投資したいならコア・サテライト戦略

レバナスにどうしても投資したい場合は、コア・サテライト戦略でポートフォリオに組み入れしましょう。

ローリスクの資産をコアとして、ハイリスクな資産を少し組み入れるのが、コア・サテライト戦略です。

コア・サテライト戦略であれば、レバナスが暴落してもダメージは小さく済みます。

たとえば100万円の投資なら、95万円をオルカンで積立運用し、5万円をレバナスに投資するイメージです。

イリやん僕の場合は、オルカンに少しS&P500トップ10を組み入れる、コア・サテライト戦略を取っています。

なので、どうしてもレバナスに投資したい方は、オルカンを中心に少しだけレバナスを組み入れてみてください。

イリやんただし、繰り返しにはなりますが、レバナスは新NISAで投資できません。

よくある質問

- オルカンと組み合わせるならなにがいい?

- オルカンと債券を組み合わせるのはあり?

- オルカンとS&P500ならどっちがおすすめ?

- どのオルカンがおすすめ?

- オルカンにレバレッジをかけた投資信託はある?

- ブルベア型ってなに?

オルカンと組み合わせるならなにがいい?

リターンを伸ばすためにオルカンと組み合わせるなら、以下の投資信託がおすすめです。

- ナスダック100

- S&P500トップ10

- FANG+

いずれもオルカンやS&P500よりも、リターンは上です。

| ファンド | 設定来のトータルリターン |

|---|---|

| オルカン | 166.23% |

| S&P500 | 222.62% |

| ナスダック100 | 272.96% |

| S&P500トップ10 | 13.43% |

| FANG+ | 527.44% |

比べると、ナスダック100とFANG+は、設定来(運用始まってから)もリターンが、S&P500を上回っていますね。

NISAについて知りたい人S&P500トップ10はものすごく低いけど?

イリやん2024年5月に運用が始まったばかりなので、個人的には期待できる投資信託です。

S&P500トップ10は大丈夫か?

今でこそリターンは低めですが、今後伸びると考えられます。

その理由は、S&P500のリターンを大きく影響している上位10銘柄に絞っているからです。

S&P500のリターンは上位の5銘柄の恩恵で、下位495銘柄のリターンはTOPIXと大差ないといわれています。

「鋭角的なS&P5に対し、GAFAM抜きのS&P495は緩慢で、TOPIXと大差ありません。GAFAM5社がS&P500の時価総額全体に占める割合は22年12月末時点で18・4%、テスラを入れても19・5%なのですが、これら6社の米国株市場全体への影響力は絶大だったことがわかります」

SBI証券によると、1ヶ月間のリターンはS&P500トップ10が上回っています。

| S&P500トップ10 | 12.25% |

|---|---|

| S&P500 | 9.13% |

順調にいけばS&P500よりもリターンは大きくなるはずなので、S&P500トップ10は大丈夫と考えていいでしょう。

イリやん僕はここに期待して、S&P500トップ10をポートフォリオに組み入れています。

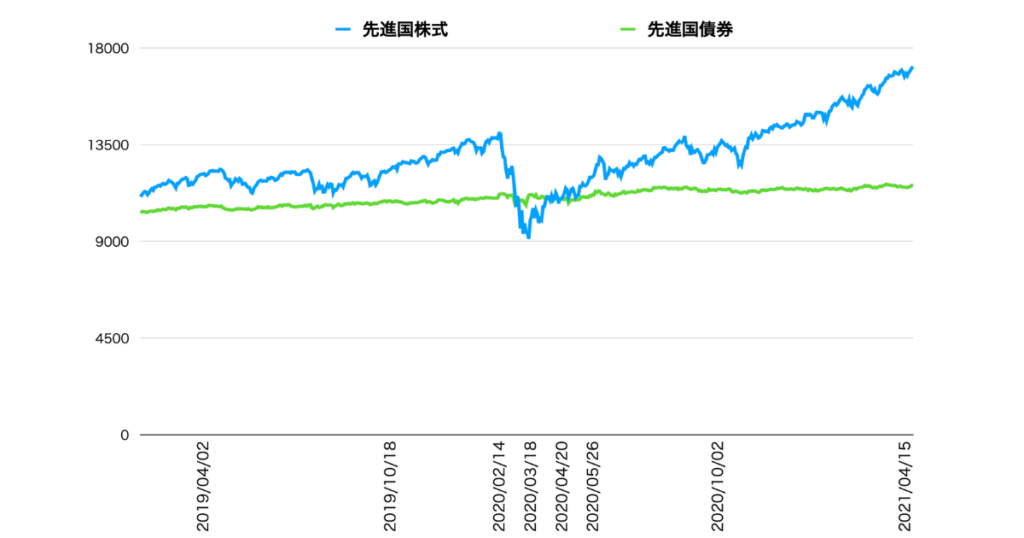

オルカンと債券を組み合わせるのはあり?

資産を育て上げたなら、ポートフォリオに債券を組み入れてもいいでしょう。

なぜなら、株式とは異なる動きをしているため、債券は株価の暴落に強いからです。

先進国株式と先進国債券の、コロナショックの前後1年を見てみましょう。

株式はコロナショックで暴落しているのに対して、債券はほぼ横一直線ですね。

築き上げた資産を守る段階に入ったなら、債券を組み入れるのは有効です。

イリやんただ、資産を増やす段階なら、債券は必要ありません。

オルカンとS&P500ならどっちがおすすめ?

おすすめはオルカンです。

その理由は、S&P500はアメリカが伸びてくれないと困るのに対して、オルカンはどこかの国が伸びれば育ってくれます。

今後、リーマンショックレベルの暴落がくる可能性はあるでしょう。

そのとき、米国株式が暴落してしまうと、S&P500も転げ落ちてしまいます。

一方、オルカンは米国株式が暴落している間に日本やインドなどが伸びれば、ある程度リターンはキープできます。

イリやん安心感でいえば、オルカンの方が上なわけです。

ただ、「オルカンとS&P500のどちらがいいか?」は好みの問題なので、S&P500を選んでも問題ありませんよ。

オルカンとS&P500の両方に投資するのはあり?

オルカンとS&P500の両方に投資しても、問題ありません。

確かに、米国株式の割合は増えます。

しかし、とくに大きなメリットやデメリットはありません。

半々で投資した場合、以下3つがオルカンとS&P500の中間になるだけでしょう。

- 投資リスク

- 投資リターン

- 運用コスト

両方に投資しても、大きな問題は発生しません。

イリやんなので、どちらか決められないならオルカンとS&P500それぞれ50%ずつ投資してもいいでしょう。

どのオルカンがおすすめ?

おすすめはeMAXIS Slim 全世界株式(オールカントリー)です。

ほかの全世界株式系のインデックスファンドと比べて、以下3つが優れています。

- 信託報酬(運用コスト)の低さ

- 投資家からの人気の高さ

- 繰上償還(途中で運用が終わること)になる可能性の低さ

とくにこだわりがないなら、eMAXIS Slim 全世界株式(オールカントリー)を選べば間違いないでしょう。

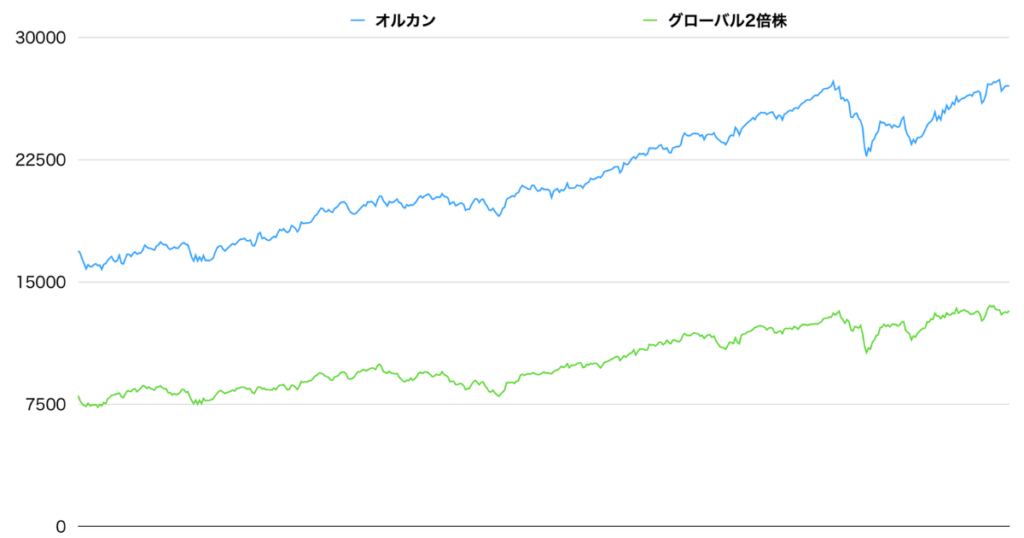

オルカンにレバレッジをかけた投資信託はある?

Tracers グローバル2倍株(地球コンプリート)というファンドが、レバレッジをかけたオルカンです。

しかし、メリットはほぼなので投資しなくていいでしょう。

下図は、オルカンとグローバル2倍株の基準価格を並べた表です。

動きに大差ありませんね。

しかも、グローバル2倍株の方は2倍の動きをしているようには見えません。

イリやんだったら、レバレッジをかけずオルカンに投資した方がいいでしょう。

ブルベア型ってなに?

株価指数以上の利益を目指したファンドが、ブルベア型です。

ブル型とベア型に分かれており、違いは以下のとおりです。

| ブル型 | 上昇相場で大きな利益がでる |

|---|---|

| ベア型 | 下落相場で大きな利益がでる |

「ブル(牛)が角で突き上げる、ベア(熊)がはたき落とす」と覚えてください。

まとめ:レバナスには手を出さない

新NISAで投資を始めて間もない投資家にとって、大きな利益を狙えるレバナスは魅力的に映るかもしれません。

しかし、投資初心者にレバナスはおすすめしません。

ナスダック100の2倍の値動きを目指す仕組みは、大きな損失リスクを伴います。

なので、低リスクなオルカン(全世界株式)への投資で、長期的な資産形成を目指しましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント