この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

ナスダック100とオルカンは、特徴が異なります。

オルカンは世界中に幅広く分散投資しているのに対して、ナスダック100は米国株式100銘柄が対象です

そこで、この記事では、ナスダック100とオルカンを組み合わせるとどうなるのか解説します。

また、ナスダック100+オルカンの投資戦略や、新NISAでの活用法も説明しますので、読んで参考にしてください。

『オルカンについても、くわしく知りたい』という方は、こちらの記事を読んでから、戻ってきてくださいね。

ナスダック100とは?

ナスダック100は、ナスダック(NASDAQ)に上場している企業の中から、時価総額の大きい上位100社で構成された株価指数です。

ナスダック100の特徴は、以下のとおり。

- 米国のハイテク系やIT企業が中心

- 金融業は含まれていない

- 時価総額の加重平均で組み入れられている

- 米国株式市場の約30%をカバーしている

おもな投資先

ナスダック100のおもな投資先には、以下のような企業が含まれています。

| 銘柄 | 業種 | 比率 |

|---|---|---|

| マイクロソフト | 情報技術 | 8.7% |

| アップル | 情報技術 | 8.5% |

| エヌビディア | 情報技術 | 7.9% |

| アマゾン・ドット・コム | 一般消費財・サービス | 5.3% |

| ブロードコム | 情報技術 | 4.9% |

| メタ・プラットフォームズ | コミュニケーション・サービス | 4.7% |

| アルファベット(A) | コミュニケーション・サービス | 2.8% |

| アルファベット(C) | コミュニケーション・サービス | 2.7% |

| コストコホールセール | 生活必需品 | 2.5% |

| テスラ | 一般消費財・サービス | 2.5% |

NISAについて知りたい人

NISAについて知りたい人有名な企業が多いね

また組入銘柄は定期的に入れ替わっています。

2003年の、上位10銘柄は以下のとおり。

- マイクロソフト

- インテル

- シスコシステムズ

- アムジェン

- デル

- コムキャスト

- オラクル

- イーベイ

- アプライド・マテリアルズ

- クアルコム

2024年の組入銘柄と比べると、マイクロソフトだけが残っています。

S&P500との違い

ナスダック100とS&P500は、どちらも米国の代表的な株価指数ですが、いくつか違いがあります。

おもな違いは、以下のとおり。

- 構成銘柄数:100社

- 上場市場:ナスダック市場

- 投資先:金融業は含まない

- 米国株式市場のカバー率:約30%

ナスダック100と比べると、S&P500の方が、分散力と米国株式をカバーしている範囲が広めです。

イリやん投資のリスクが低くアメリカの成長に乗りやすいため、ナスダックよりS&P500が人気の理由ですね。

オルカンとナスダック100の違いを比較

オルカンとナスダック100の違いを、以下の4項目で比較してみましょう。

- ベンチマーク

- 運用コスト

- トータルリターン

- 新NISAでの人気

とくに、運用コストとトータルリターンは、投資家にとって重要なので、参考にしてください。

ベンチマーク

ナスダック100は、先ほど紹介したとおり、NASDAQ100指数への連動を目指したファンドです。

一方オルカンは、MSCIオール・カントリー・ワールド・インデックス(ACWI)に連動した運用成果を目指しています。

ACWIは、先進国23カ国と新興国24カ国の合計47カ国に上場している、約2900銘柄で構成されています。各銘柄は時価総額に応じて加重平均で投資されます。

上場企業は

- 上位70%の大型株

- 中位15%の中型株

- 下位15%の小型株

の3パターンに分かれており、ACWIは小型株を含んでいません。

NISAについて知りたい人オルカンはより広範囲な世界経済に、ナスダック100は米国の強い企業に投資しているわけだね。

運用コスト

運用コストの面では、オルカンの方が有利です。

代表的な運用コストの信託報酬で、オルカンとナスダック100、それぞれ一番低いファンドで比較して見ましょう。

| ファンド | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

| <購入・換金手数料なし>ニッセイNASDAQ100 | 0.2035% |

並べると、ナスダック100の信託報酬は、オルカンの約4倍ですね。

NISAについて知りたい人0.2035%は高いの?

イリやん0.1%以下のインデックスファンドがあることを考えると、高いと考えた方がいいでしょう。

なお、どちらのファンドも、

- 買付手数料

- 信託財産留保額

- 解約手数料

はかかりません。

長期投資が推奨されているインデックスファンドでは、これらの運用コストの違いが、累積リターンに影響を与えます。

5年間のトータルリターン

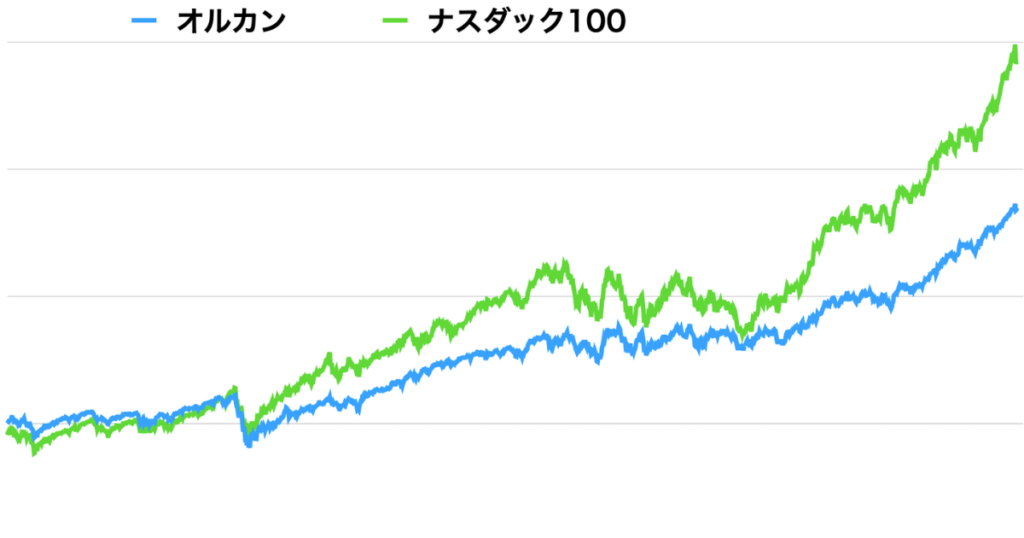

過去5年間のトータルリターンを比較すると、ナスダック100の方が高いパフォーマンスを出しています。

5年以上運用されているインデックスファンドで、オルカンとナスダック100のリターンを比べてみましょう。

| ファンド | 5年間のトータルリターン |

|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | +20.42% |

| iFree NEXT NASDAQ100インデックス | +31.19% |

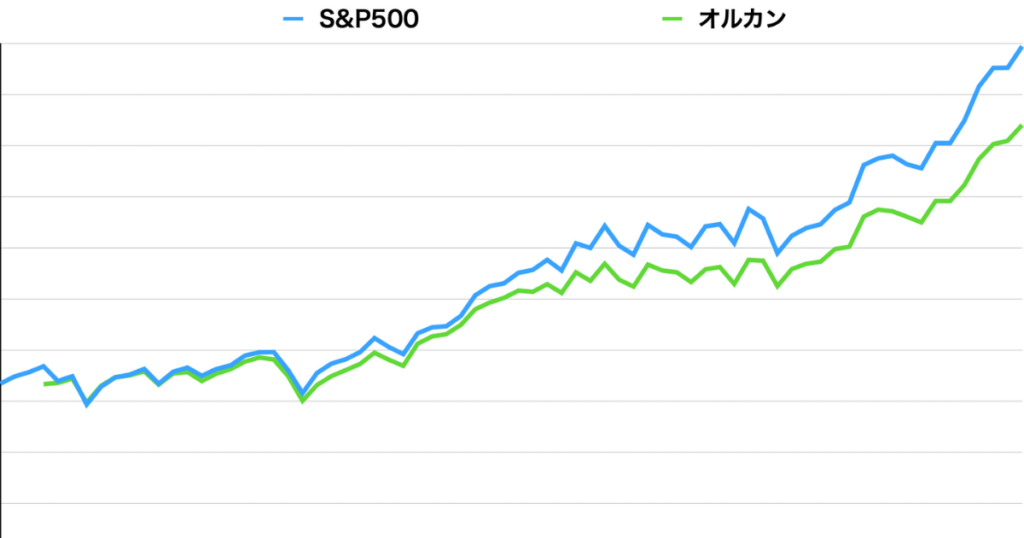

オルカンとS&P500を比べた場合でも、S&P500が勝っています。

新NISAでの人気

新NISAにおける人気度では、オルカンが上回っています。

SBI証券の人気ランキングでは、eMAXIS Slim 全世界株式(オールカントリー)が1位です。

一方、ナスダック100をベンチマークとしたファンドで一番順位が高いのは、<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンドで、6位にランクインしています(2024年6月のランキング)。

また、<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンドは順位が変動しているのに対して、eMAXIS Slim 全世界株式(オールカントリー)は不動の1位を続けています。

NISAについて知りたい人分散力の高いファンドが人気なんだね。

イリやんちなみに、2位はeMAXIS Slim 米国株式(S&P500)です。

オルカンとナスダック100の両方に投資するとどうなる?

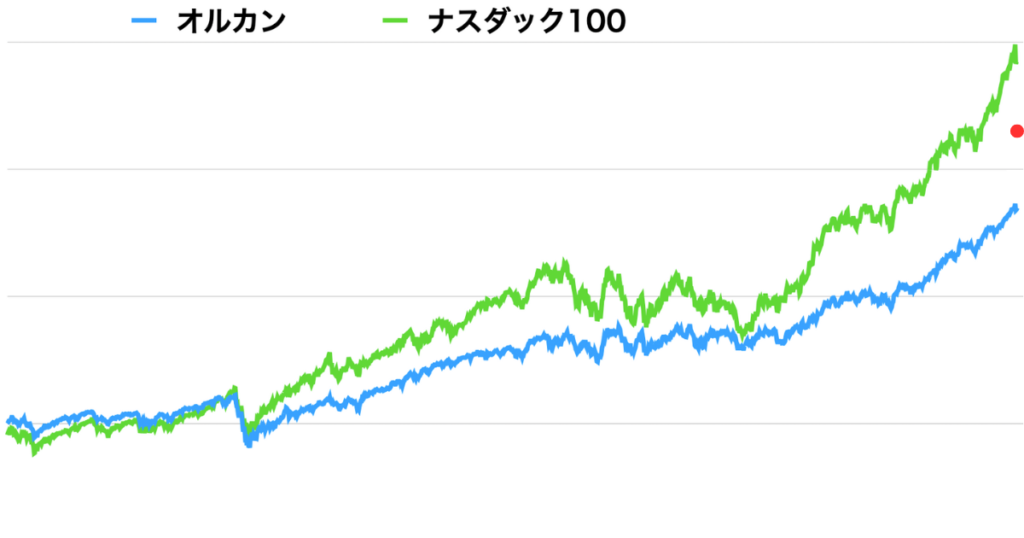

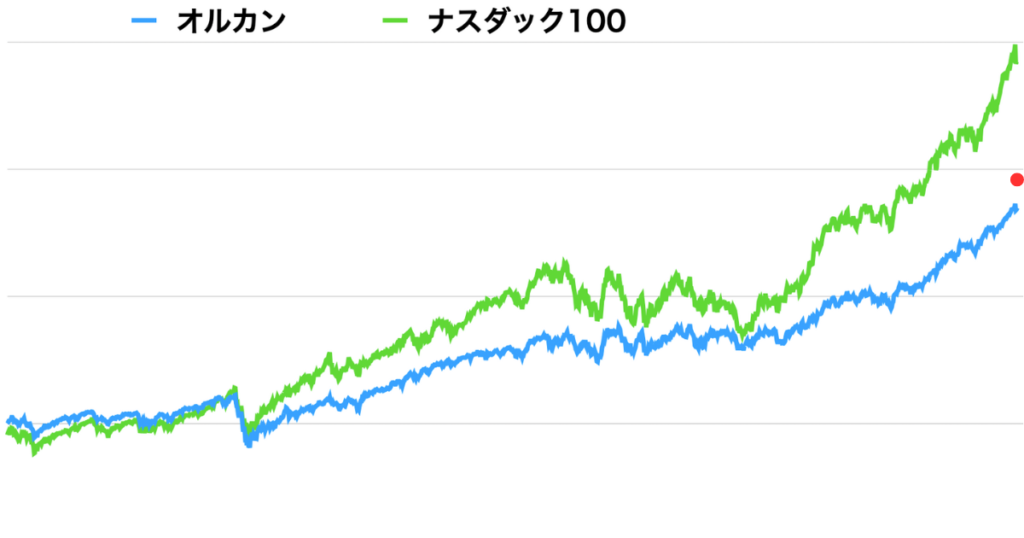

オルカンとナスダック100の両方に投資する戦略は有効なのか、リターンと運用コストから見てみましょう。

オルカンとナスダック100の間になる

リターンと運用コストは、どちらもオルカン以上ナスダック100未満になります。

たとえば、

- eMAXIS Slim 全世界株式(オールカントリー)

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

の2ファンドに、それぞれ100万円ずつ投資したとしましょう。

結果としては、下グラフの赤点になるはずです。

また、発生する信託報酬は2,612円となります。

内訳は、以下のとおり。

| ファンド | 信託報酬 | 支払額 |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% | 577.5円 |

| <購入・換金手数料なし>ニッセイNASDAQ100 | 0.2035% | 2,035円 |

一方、どちらかにだけ200万円投資した場合の、年間信託報酬は、以下のとおり。

| ファンド | 信託報酬 | 支払額 |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% | 1,155円 |

| <購入・換金手数料なし>ニッセイNASDAQ100 | 0.2035% | 4,070円 |

このように、オルカンとナスダック100を組み合わせると、リターンと運用コストはそれぞれの間になるわけです。

NISAについて知りたい人半々なら、ちょうど中間になりそうだね。

米国株式の割合を増やしたいなら両方持つのはあり

米国の割合を増やすために、オルカンとナスダック100の両方に投資するのはありです。

というのも、元々オルカンの投資先は、約60%が米国株式です。

ここに、米国株式100%のナスダック100を組み合わせるため、米国株式の割合が増えます。

『複数の国に分散させたいけど、米国株の成長が気になる』という方は、オルカンとナスダックの両方に投資するのはありです。

ただし、米国株式を増やすなら、ナスダック100のファンドより信託報酬が安い傾向にある、S&P500を選んだ方がいいでしょう。

とくにメリット・デメリットはない

オルカンとナスダック100の両方に投資しても、とくにメリットやデメリットはありません。

前述のとおり、リターンや運用コストが、オルカンとナスダック100の間になります。

オルカンとナスダック、それぞれのいいとこ取りやデメリットの相殺にはなりません。

また、デメリットが増幅されることもないため、オルカンとナスダック100を組み合わせてもメリットやデメリットはないわけです。

NISAについて知りたい人S&P500と組み合わせても、メリットやデメリットはないの?

イリやんないですね。

組み合わせるなら、『米国多めで、少しほかの国に分散して投資しているファンド』と考えましょう。

オルカンとナスダック100の両方に投資する戦略

オルカンとナスダック100の両方に投資する戦略を見てみましょう。

基本的にはオルカンを中心にナスダック100を組み入れるのがおすすめです。

NISAについて知りたい人米国株式を中心に、日本やインドなどを少しずつ組み入れるイメージだね。

イリやんナスダック100は、多くても半分までにしておきましょう。

半分以上組み入れると、米国株式の割合が増えすぎて、オルカンと組み合わせる意味がなくなります。

パターン1.オルカン【50%】:ナスダック100【50%】

まずは、オルカンとナスダック100に均等に投資するパターン。

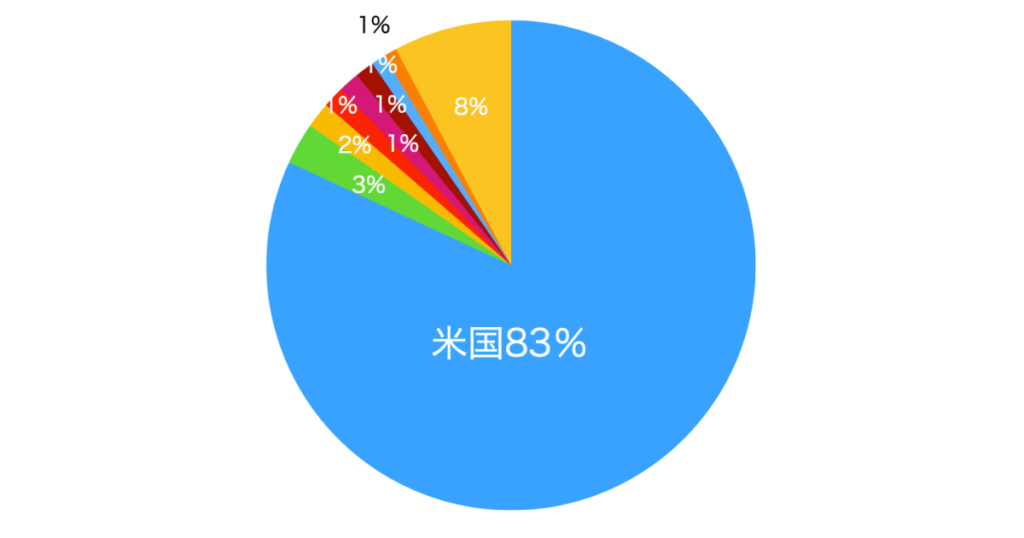

オルカンとナスダック100それぞれに50%ずつ投資した場合、米国株式の割合は80%超です。

このパターンなら、ガッツリ米国株式の伸びに乗りつつ、米国以外の株式が伸びたときの恩恵に預かれます。

リターンは、オルカン単独とナスダック100単独の中間程度になるでしょう。

パターン2.オルカン【80%】:ナスダック100【20%】

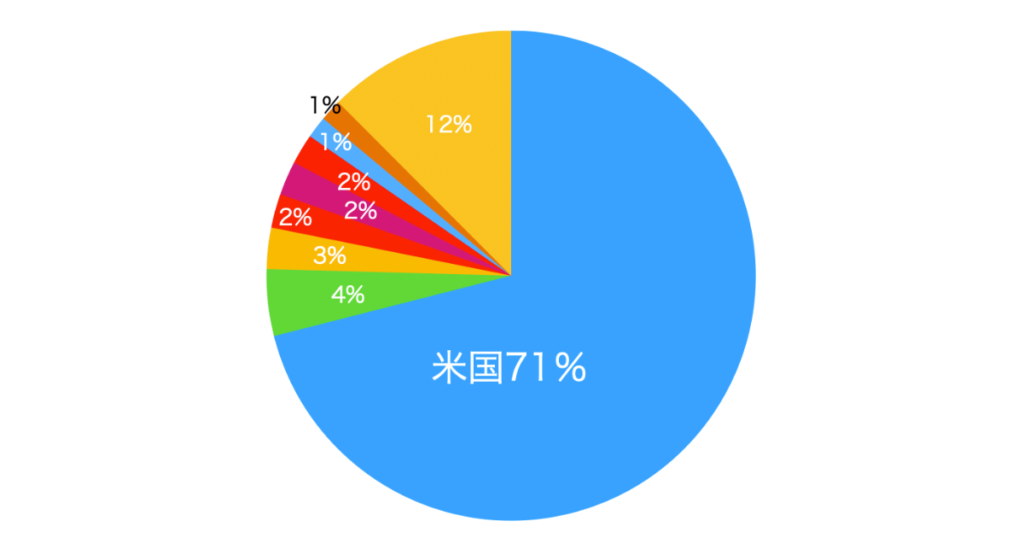

次に、オルカンとナスダック100を、80:20の割合で組み入れるパターン。

こちらは、オルカンを主軸としつつ、ナスダック100で補完する戦略です。

ナスダック100を20%に抑えると、米国株式の割合は70%で、米国以外の割合はオルカン1本より少し少ない程度になります。

たとえば日本の場合、オルカン1本は5.5%組み込まれており、ナスダック100を20%組み入れると4.4%です。

リターンは、オルカン単独よりは、少し上振れするでしょう。

イリやん

イリやんナスダック100の割合は、ご自身の好みで決めればOKです。

おすすめのナスダック100のファンド

ナスダック100に投資するなら、以下2つのファンドがおすすめです。

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

- eMAXIS NASDAQ100インデックス

おすすめの理由は、以下の3つ。

- 低い信託報酬:信託報酬が年間0.2035%と、同カテゴリーのファンドと比較して低い

- ほかの手数料が無料:買付手数料、信託財産留保額、解約手数料はなし

- インデックスファンド:ベンチマークに連動するように運用するため、リスクが低め

上記3つにより、オルカンと同じくほったらかしで運用できます。

なので、運用コストが低く、楽に運用ができる

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

- eMAXIS NASDAQ100インデックス

がおすすめなわけです。

ナスダック100に投資するなら新NISAがおすすめ

ナスダック100に投資するなら、新NISAを活用しましょう。

新NISAなら、無期限で利益に税金がかかりません。

通常、売却益には20.315%の税金(所得税、復興特別所得税、住民税)がかかります。

しかし、新NISAを利用すると、この税金が一切かかりません。

非課税の効果は大きいので、ナスダック100は必ず新NISAで投資しましょう。

イリやんなお、オルカン投資も新NISAを利用すればお得です。

ナスダック100を買い付けできるおすすめ口座3選

ナスダック100に投資するなら、以下の3社がおすすめです。

- SBI証券

- マネックス証券

- 楽天証券

それぞれ特徴が異なるので、ご自身にあった金融機関を選びましょう。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

新NISAの口座を変更する4ステップ

新NISAの口座を変更したい場合は、以下の手順をふみます。

- 新NISAの口座を持っている金融機関に「金融商品取引業社等変更届書」を提出

- 今の口座から「非課税管理勘定廃止通知書」を受け取る

- 新しい金融機関に新NISAの口座開設を申し込む

- 新しい禁輸期間に「非課税口座開設届書」と「非課税管理勘定廃止通知書」を送付

この手順で、だいたい2週間で口座を変更できます。

新NISAの口座変更のデメリット

- 変更前に積み立てた商品は移管できない

- 1円でも非課税枠を利用していたらその年は新NISAを利用できない

とくに2番目の「1度でも非課税枠を利用していたらその年は新NISAを利用できない」が重要です。

もし、新NISAの枠内で取引を行っている状態で口座を変更してしまうと、その年は新NISAの枠は利用できません。

なので、新NISAの口座変更は買い付ける前に行いましょう。

NISAについて知りたい人すでに買い付けている場合は、どうしたらいいの?

イリやん「口座変更を来年まで待つ」か「乗り換えて特別口座で買い付けるか」のどちらかですね。

ナスダック100を運用するときの心構え4つ

ナスダック100を運用する際には、以下4つのポイントを心がけてください。

- 自分のリスク許容度を知っておく

- 長期を前提に投資・運用する

- 暴落はあり得ることを知っておく

- チャートは見過ぎない

1.自分のリスク許容度を知っておく

投資を始める前に、『どれくらいのリスクなら許せるのか?』を把握しておくことが大切です。

リスク許容度によって、毎月の投資額が変わります。

リスク許容度は、以下の3点を把握しておきましょう。

- 投資できる期間

- 資産価値がどれだけ下がっても耐えられるか

- どのくらいの投資額で生活に支障が出るか

具体的にいうと『毎月どれくらい投資できて、何歳くらいから取り崩すのか』というプランを立てて、実行してください。

NISAについて知りたい人投資額の目安ってある?

イリやん『生活に悪影響が出ない+50%下落しても耐えられる額』を、ひとつの目安にしてください。

投資を続けるためには、無理のない範囲で行うのが大切です。

投資で無理をしないためにも、ご自身が許せるリスクのはにを知っておきましょう。

2.長期を前提に投資・運用する

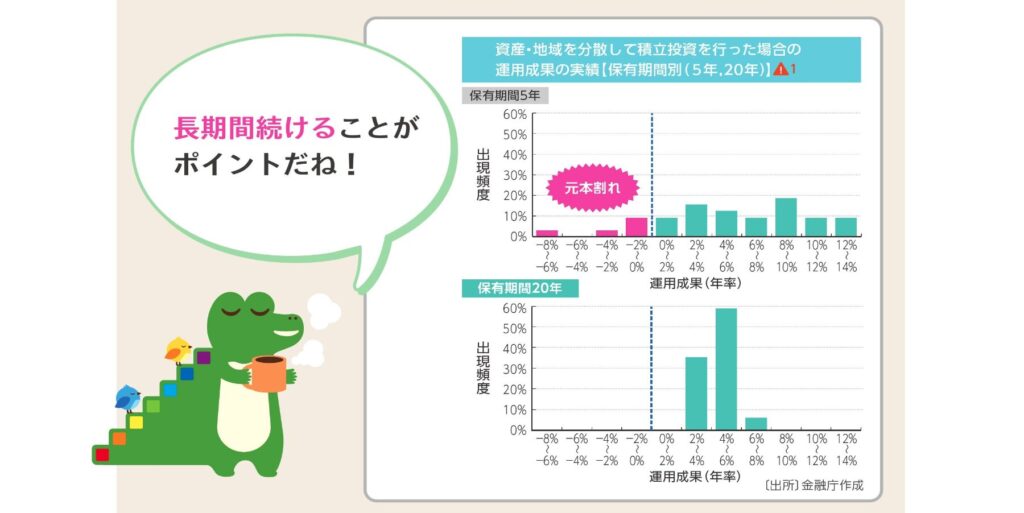

ナスダック100だけではなく、インデックスファンドへの投資は、長期的な視点で行いましょう。

というのも、投資期間が長くなるほど、元本割れのリスクは低くなる傾向があります。

金融庁の発表によると、20年以上の長期保有を続けると、元本割れの可能性がほぼなくなるようです。

保有期間5年では、マイナス8%〜プラス14%と、大きくブレています。

イリやん一方、保有期間が20年になると、プラス2%〜プラス8%ろ、小さい範囲に収まっていますね。

短期的な市場の変動に一喜一憂せず、長期的な成長を見据えて焦らず、粘り強く投資を続けましょう。

3.暴落はあり得ることを知っておく

株式市場では、予期せぬ暴落が、いつでも起こる可能性があり得ます。

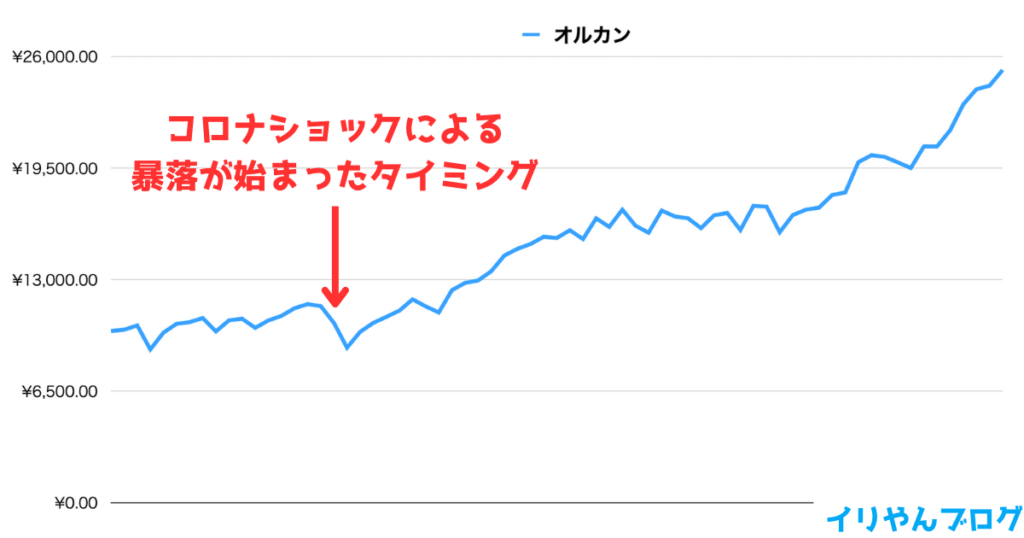

過去を振り返ると、コロナショックやリーマンショック、世界恐慌など、突然の大暴落が何度も起きました。

コロナショックを含めた、オルカンの推移を見てみましょう。

見ると、急激に落ちていますね。

グラフのように、株価の暴落は何の前触れもなく訪れるわけです。

NISAについて知りたい人コロナ禍も、急に来たもんね。

円高の影響で下がることもある

株価自体は上昇していても、為替変動によって円高になることで、円換算での価値が下がることもあります。

『円高=日本円の価値が上がる』ということなので、米ドルベースの株式の価値も下がってしまうわけです。

たとえば、1万米ドル分のナスダック100ファンドを持っているとしましょう。

もし、1米ドル=160円のタイミングですべて売却すれば、160万円の利益が出ます。

しかし、売却したときに1米ドル=80円だったなら、利益は80万円にまで下がってしまいますよ。

このように、株価だけでなく、円高や円安の影響で、ファンドの価値が下がるケースもあり得るわけです。

NISAについて知りたい人暴落したら、どうしたらいいの?

イリやん焦らず、そのまま投資し続けるのがベストです。

4.チャートは見過ぎない

投資を始めると、『今どうなっているんだろう』と気になって、ついチャートをチェックしたくなります。

しかし、できるだけチャートは見ないようにしましょう。

なぜなら、下がっているチャートを見てしまうと、不安になるからです。

僕が実際に経験した暴落がこちら。

たった1日で、5万円以上落ちてしまいました。

NISAについて知りたい人これを見たら、心が折れそうだね。

イリやん最初は、見るのは数ヶ月おきくらいにしておきましょう。

SNSも見ない方がいい

同様に、投資に関するSNSの情報も見ないようにしてください。

大幅な下落時には、SNS上で騒ぎになることが多く、冷静な判断を妨げる可能性があります。

NISAについて知りたい人SNSで大騒ぎになっていたら、こっちも不安になるよね。

重要なのは、長期間投資し続けることです。

イリやん余計な情報は、シャットアウトしましょう。

ナスダック100に関するよくある質問

最後に、ナスダック100に関する、よくある質問に答えます。

- オルカンとナスダック100、1本化するならどっち?

- ナスダック100とS&P500はどちらがおすすめ?

- ナスダック100とFANG+はどちらがおすすめ?

- ナスダック100とレバナスはどう違う?

オルカンとナスダック100、1本化するならどっち?

結論、1本化するならオルカンがおすすめです。

その理由は、オルカンの方が信託報酬は低いから。

投資信託を選ぶのに大切なポイントの1つに、コストの低さがあります。

イリやんナスダック100の最も安いファンドでも信託報酬は約0.2%ですが、オルカンは約0.05775%と低コストです。

小さいように見えますが、この差は長期間の運用では大きな影響を与えます。

長期的な資産形成が推奨されるインデックスファンドにとっては、低コストのオルカンが有利といえるでしょう。

ナスダック100とS&P500はどちらがおすすめ?

ナスダック100とS&P500なら、S&P500を選びましょう。

オルカンと同じく、S&P500の方が信託報酬は低めです。

前述の通り、ナスダック100の最も安いファンドで信託報酬は約0.2%ですが、S&P500は約0.09%とさらに低コストです。

一見わずかな差に見えますが、長期的には大きな差となって現れます。

また、ナスダック100よりS&P500の方が、分散効果が高いため、投資のリスクは低めです。

イリやんしたがって、コストが低く、かつ分散投資の観点からも、S&P500の方がおすすめですね。

ナスダック100とFANG+はどちらがおすすめ?

ナスダック100とFANG+なら、ナスダック100の方がおすすめです。

なぜなら、FANG+よりナスダック100の方が分散効果は高いから。

FANG+とは?

知名度の高い米国株式10銘柄で構成されている指数。

- フェイスブック(Facebook)

- アマゾン(Amazon)

- ネットフリックス(Netflix)

- グーグル(Google)

それぞれの頭文字を取ってFANG。

これらにアップルやマイクロソフトなどの6銘柄を加えた10銘柄。

ナスダック100は100社に分散投資しているのに対し、FANG+は主要テクノロジー企業10社にのみに投資しています。

長期運用において、分散効果の高さが重要です。

できるだけリスクは下げておきたいので、投資銘柄が多いナスダック100を選びましょう。

ナスダック100とレバナスはどう違う?

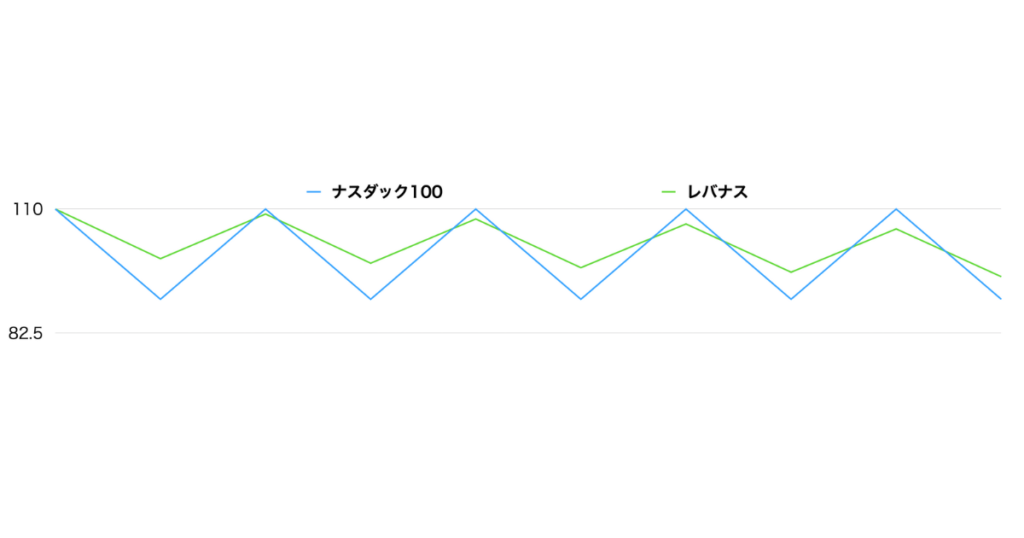

ナスダック100にレバレッジをかけて、2倍の利益を目指した投資信託が、レバナスです。

一見大きな利益を狙えそうですが、レバナスはおすすめしません。

なぜなら、インデックスファンドと比べて投資リスクが高いから。

確かに上昇相場で利益は2倍になりますが、下落相場での損失も2倍になってしまいます。

さらに、下図のような一定の幅で上昇と下落を繰り返すボックス相場では、利益がジリジリと下がってしまうのもレバナスのデメリットです。

イリやん

イリやん投資初心者では精神的にしんどいので、レバナスへの投資はやめておきましょう。

まとめ:オルカン+ナスダックは米国株式を増やしたい人向け

オルカンとナスダック100の両方に投資すると、米国株式の割合が高まります。

仮に、半分ずつ投資した場合、米国株式の割合が約80%です。

『オルカンで分散力を高めたいけど、米国株式の成長が気になる』という方は、組み合わせてもいいでしょう。

しかし、ナスダック100よりは、信託報酬が低いS&P500の方がおすすめです。

もし、オルカンとの半々戦略を考えているなら、S&P500を選びましょう。

もしこれから新NISAを始めるなら、こちらの記事を参考にしてください。

コメント