この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

オルカンはいつ買えばいいの?と考えている人は多いでしょう。

結論、オルカンを買い始めるなら、早い方がいいです。

本記事では、早く始めた方がいい理由や、オルカン投資のコツを紹介します。

興味がある反面、不安を抱いている方でも、抵抗なくオルカン投資を始められますよ。

前置きは短めにして、さっそく見ていきましょう。

オルカン投資を始めたい方や興味ある方は、こちらの記事で紹介している証券会社で始めてみてください。

オルカンの買いは早い方がいい3つの理由

- 株価や為替相場がどうなるかわからない

- 早めに買っておけば複利の恩恵を受けやすい

- 大きな機会損失を回避できる

株価や為替相場がどうなるかわからない

今後、株価や為替相場がどうなっていくか、誰にもわかりません。

円高のタイミングで購入して、円安になっていけばお得に投資できます。

繰り返しになりますが、未来がどうなるかは誰にもわからず、もしかしたら明日、誰も想像していないことが起こるかもしれません。

NISAについて知りたい人

NISAについて知りたい人「買わなきゃよかった」「買っておけばよかった」どっちもありそうだね。

イリやん未来を予測できない以上、考える意味はないでしょう。

早めに買っておけば複利の恩恵を受けやすい

オルカンファンドは、生まれた利益をそのまま再投資に回す、複利で運用しています。

徐々に投資額が、投資したお金以上になっていき、合わせてリターンも大きくなっていくのが複利のメリットです。

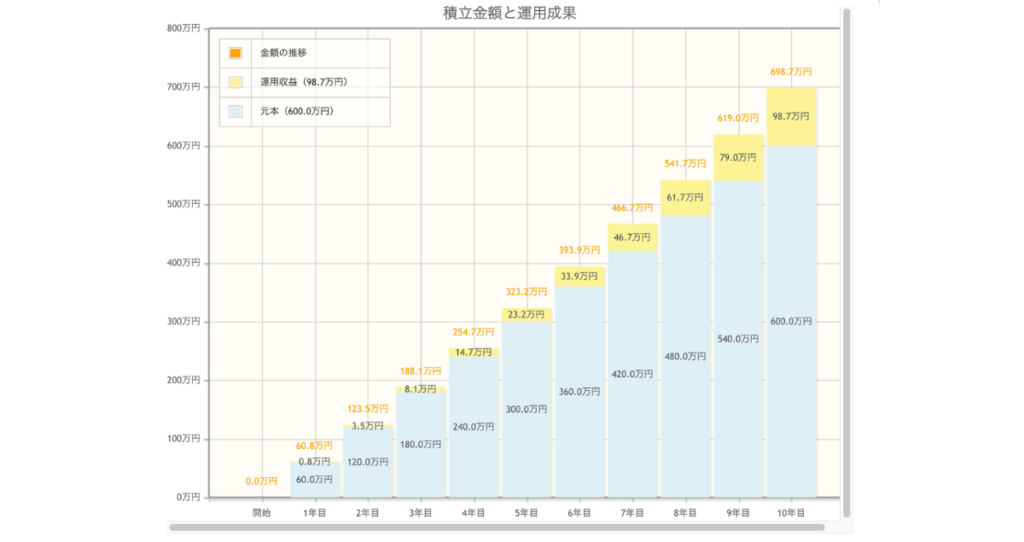

10年間毎月5万円積み立てていき、年利3%で運用できたときにどうなるか、金融庁の資産運用シミュレーションを使って調べてみましょう。

シミュレーションによる運用結果

| 運用年数 | 運用収益の合計 |

|---|---|

| 1年目 | 0.8万円 |

| 2年目 | 3.5万円 |

| 3年目 | 8.1万円 |

| 4年目 | 14.7万円 |

| 5年目 | 23.2万円 |

| 6年目 | 33.9万円 |

| 7年目 | 46.7万円 |

| 8年目 | 61.7万円 |

| 9年目 | 79万円 |

| 10年目 | 98.7万円 |

1年目は0.8万円で、10年目は約99万円となりました。

もちろん、シミュレーションどおりにならないかもしれません。

しかし、シミュレーションどおりにいけば、10年目のトータルリターン(合計の利益)は、1年目の120倍以上ですね。

イリやん早めに始めておけば、アインシュタインが「人類史上最大の発明」と言うほどの力を持っている、複利の力を大きく受けられるわけです。

大きな機会損失を回避できる

オルカン投資において、もっとも大切なのは、大きいリターンを逃さないことです。

長く投資していると、大きなリターンを得られるタイミングがあります。

大きなリターンを逃したときのダメージを、日経平均株価とS&P500を例に見ていきましょう。

日経平均株価の例

日経平均株価の平均リターンは、1949年から2016年の間で10.5%です。

しかし、大きく伸びた14年(全体の約20%)を取りこぼした場合、通算のリターンがゼロになってしまいます。

S&P500の例

「敗者のゲーム」という本では、大きく伸びているタイミングを逃した期間が長くなるほど、リターンが小さくなると言うデータが記載されています。

ベストタイミングを逃した結果

- フルに投資:年利11.4%

- ベストタイミングを10日取り逃がした:年利9.2%

- ベストタイミングを20日取り逃がした:年利7.7%

- ベストタイミングを30日取り逃がした:年利6.4%

たった1ヶ月撮り逃しただけで、リターンが40%以上下がっています。

まとめると、損するかどうかは気にせず早めにオルカンを買っておけば、機会損失を回避しつつ複利の力を大きく得られるわけです。

イリやん本当にオルカン投資に興味があるなら、早めに始めて、大きなリターンを待ちましょう。

オルカン投資を始めるなら新NISA

オルカンを買うなら、新NISAを利用しましょう。

投資で得た利益には、約20%税金で取られてしまいます。

新NISAは、投資額で1,800万円まで非課税で運用できます。

たとえば、トータルリターンが100万円出ているとしましょう。

新NISAを利用していると100万円全額もらえるのに対して、新NISAを利用しない場合は20万円税金で取られるため80万円しかもらえません。

イリやん使わない理由がないくらい、新NISAはお得な制度なので、必ず利用しましょう。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 最大投資枠 | 1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | インデックスファンドやアクティブファンド、個別株を購入できる |

新NISAのルールについて詳しく知りたい方は、下の記事を読んで参考にしてください。

新NISAを始めるのにおすすめのネット証券3選

これから新NISAを始めるなら、以下3社のネット証券がおすすめです。

- SBI証券

- マネックス証券

- 楽天証券

それぞれ独自の特徴があるので、ご自身のライフスタイルに合ったネット証券を選んでください。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

オルカン運用の戦略

具体的なオルカンの投資戦略は、以下の6つです。

- 長期的に運用する

- できるだけ入金力を上げる

- クレジットカードで積み立てる

- 過去を信じる

- ドル・コスト平均法で積み立てる

- ある程度の貯金を確保しておく

- あとはひたすらほったらかす

オルカン投資で資産を形成するために、重要な6つです。

長期的に運用を続ける

オルカンを長期的に運用すれば、以下のメリットを得られます。

- 元本割れの可能性が下がる

- 複利によって利益が大きくなる

いずれも、資産形成において、重要なメリットです。

元本割れの可能性が下がる

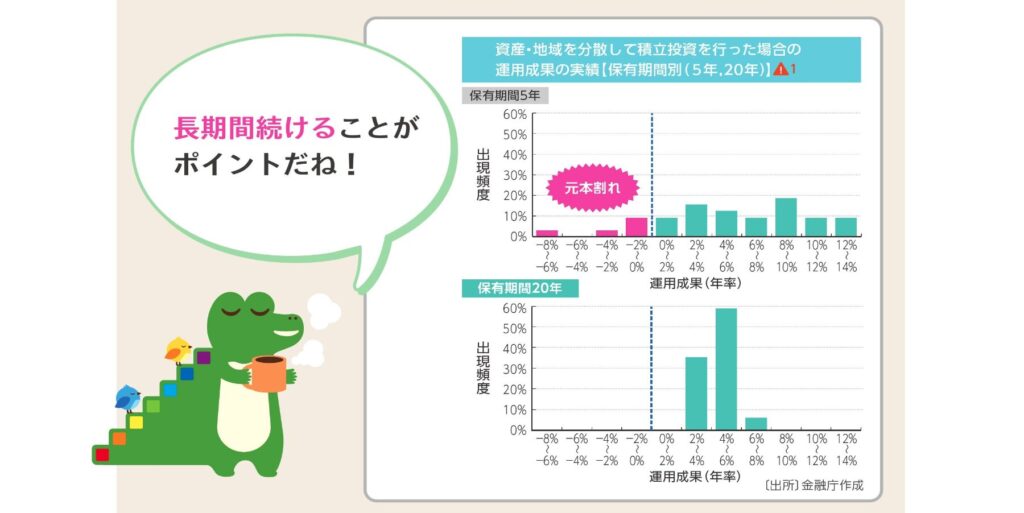

長期的に運用すれば、元本割れの可能性が下がります。

金融庁の発表によると、20年保有し続けると、元本割れの可能性がなくなるようです。

保有期間5年では、マイナス8%からプラス14%と、大きくブレています。

しかし、保有期間を20年まで延長すると、プラス2%からプラス8%と、プラス域で収まっていますね。

イリやんmyINDEXというサイトによると、オルカンに採用されている株価指数『ACWI』は、30年間の平均でプラス8%です(米ドルベース)。

複利によって利益が大きくなる

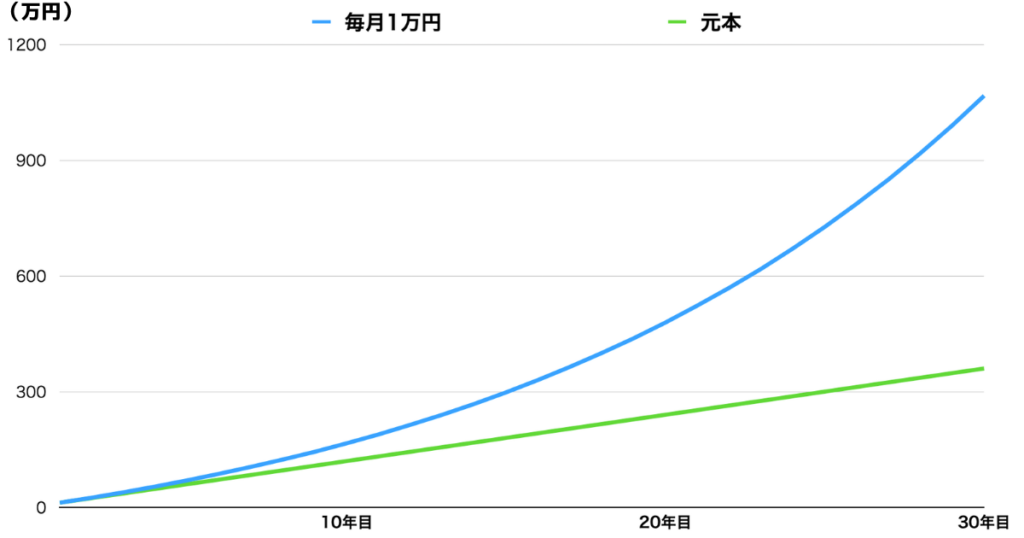

オルカンは複利、つまり得られた利益をそのまま再投資するので、運用期間が長いほど年間の利益が大きくなります。

以下の条件で、オルカンに投資したとしましょう。

- 30年間運用

- 毎月1万円ずつ投資し続ける

- 30年間の平均年利は6.5%

30年間の投資額360万円が、最終的に約1067万円にまで増えました。

なお、10年ごとの元本+利益は、以下のとおり。

| 投資年数 | 元本+利益 |

|---|---|

| 10年 | 約166万円 |

| 20年 | 約479万円 |

| 30年 | 1,067万円 |

10年目と30年目を比べると、約6.4倍ですね。

NISAについて知りたい人複利の効果ってすごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどですから。

このように、長期運用はかなりメリットが大きいわけです。

できるだけ入金力を上げる

オルカンの利益は、どれだけ入金できるかにかかっています。

実は、年利が低かったとしても、投資額が高ければ利益も高まるんです。

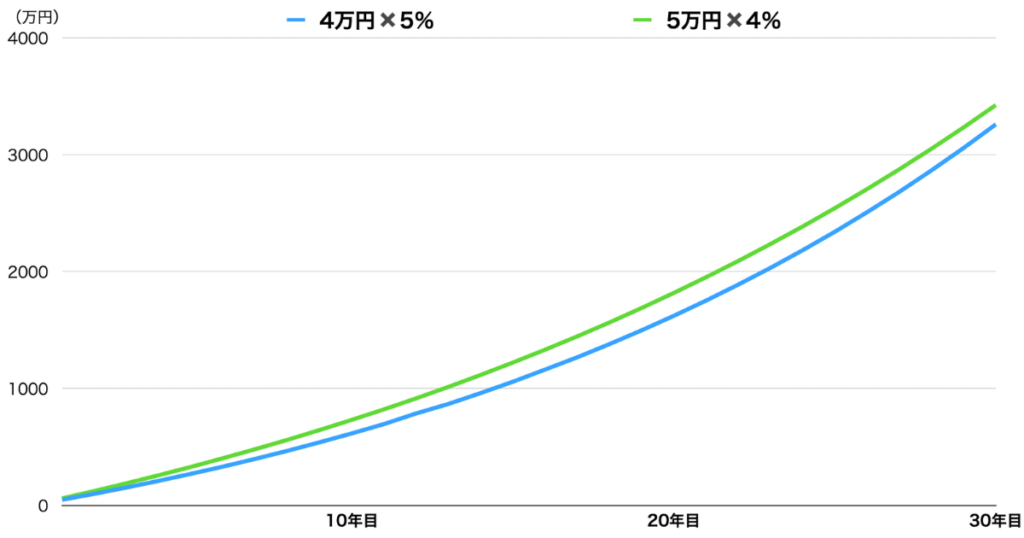

年利5%に毎月4万円投資した場合と、年利4%に毎月5万円投資した場合を、比べてみましょう。

見ると、年利4%に毎月5万円投資したパターンのほうが、利益は上ですね。

イリやんこのように、年利が低かったとしても、入金力を高めればカバーできるわけです。

入金力は節約と副業で上げる

入金力は

- 節約で支出を削る

- 副業で収入を上げる

といった方法があります。

NISAについて知りたい人節約と副業は、どっちがおすすめ?

イリやんすぐできる節約がいいでしょう。

クレジットカードで積み立てる

新NISAでは、銘柄をクレジットカードで購入できます。

購入時にポイントが付与されるので、おすすめです。

口座によっては、特定のクレジットカードと提携しており、特典が優遇されていますよ。

イリやんたとえばSBI証券の場合、三井住友カードを使って積立投資を行えば、効率よくVポイントをためられます。

得たポイントで、銘柄を購入可能です。

もし、クレジットカードを持っていないなら、口座にあわせてカードを作っておきましょう。

過去を信じる

今までに何度も暴落が起こりましたが、いずれもV字回復しています。

- 世界恐慌

- ITバブル崩壊

- リーマンショック

- コロナショック

いずれの暴落も、時間をかけて回復して、最終的に暴落前以上まで上昇しています。

イリやん未来がどうなるかはわかりませんが、この過去を信じられるなら、オルカン投資で資産を形成できる可能性が広がります。

ドル・コスト平均法で積み立てる

ドル・コスト平均法が、一番取り組み安い投資法です。

NISAについて知りたい人ドル・コスト平均法ってなに?

イリやん一定間隔で、一定額投資し続ける方法です。

また、ドル・コスト平均法には、平均購入価格を下げるメリットがあります。

平均購入価格が下がると、利益が出るボーダーが下がりますよ。

取り組みやすく、とくにデメリットがないドル・コスト平均法で、オルカンを積み立てていきましょう。

ある程度の貯金を確保しておく

ある程度貯金を持っておけば、もし大きい額のお金が必要になっても、オルカンから取り崩さなくて済みます。

NISAについて知りたい人いわゆる、生活防衛資金だね。

たとえば入院することになった場合、貯金がないとオルカンから取り崩して、お金を用意することになりませんよね。

取り崩した資産は運用されないから、もったいないんです。

収入3ヶ月分の生活防衛資金を確保してから、オルカン投資を始めましょう。

NISAについて知りたい人生活防衛資金がない場合は、どうしたらいい?

イリやんオルカン投資と貯金を並行していき、生活防衛資金が買うほできたタイミングでオルカンへの入金力を上げましょう。

あとはひたすらほったらかす

オルカン入金する毎月の投資額を設定したら、あとはほったらかすだけです。

NISAについて知りたい人ほったらかしていいの?

イリやん生活水準に合わせて投資額を調整する以外は、何もやらなくていいですよ。

というのも、オルカンは保有しているだけで働いてくれます。

実際、投資で一番いい成績を出したのは、投資していることを忘れていた人です。

運用結果も見なくていいので、忘れるくらいほったらかしましょう。

オルカンの買い時に関するよくある質問

- おすすめのオルカンファンドは?

- 一度に多額を投資するのはアリ?

- 円安がオルカンに及ぼす影響は?

- オルカンとS&P500の違いは?

- オルカン以外に買っていた方がいいファンドはある?

おすすめのオルカンファンドは?

おすすめは「eMAXIS Slim 全世界株式(オールカントリー)」です。

eMAXIS Slim 全世界株式は、信託報酬が業界最低水準となっています。

全世界系インデックスファンドの信託報酬

| 銘柄 | 信託報酬 |

|---|---|

| 楽天・オールカントリー株式 ・インデックス・ファンド | 0.0561% |

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

| SBI・全世界インデックス・ファンド (愛称:雪だるま(全世界株式)) | 0.1022% |

| たわらノーロード 全世界株式 | 0.1133% |

信託報酬が高いと、リターンに悪影響が出てしまいます。

また、取り扱っている金融機関の多さも、eMAXIS Slim 全世界株式のメリットです。

イリやん楽天のオルカンは、楽天証券でしか買えないんですよね。

リターンを最大化させるためにも、信託報酬が低いeMAXIS Slim 全世界株式を買いましょう。

一度に多額を投資するのはアリ?

ありですが、注意点が1つ。

ある程度の貯金は確保しておきましょう。

貯金を持っていれば、大きなイベントが来ても、投資した資産を切り崩さなくても対応できます。

おもな大きいイベント

- マイホーム購入

- 子供の入学式

- 大きな病気・ケガ

複利の効果を最大限得るためにも、貯金を持っていて切り崩さなくても対応できるようにしておきましょう。

イリやん収入3ヶ月分のお金を確保しておいて、それ以外のお金はまとめて投資してもOKです。

円安がオルカンに及ぼす影響は?

円安時は、日本円に換金するときに得して、買うときに損します。

円高を含めると、オルカンへの影響は以下のとおり。

| 円安 | 多額の日本円に両替できる 買い付ける量が少なくなる |

|---|---|

| 円高 | 買い付ける量が多くなる 少額の日本円にしか両替できない |

ただ、今後世の中がどうなるか読めないので、あまり意識しなくていいです。

オルカンとS&P500はどちらがいい?

結論、どちらもおすすめです。

しかし、オルカンとS&P500を半々で買うのはおすすめしません。

と言うのも、オルカンの内訳は、投資先の約60%が米国株式となっています。

オルカンとS&P500を半々で買った場合、投資先の80%が米国株式です。

NISAについて知りたい人だったら、S&P500でよくない?

イリやんそう考えて、S&P500を勧める方が多くいますね。

半々で買うと分散効果が下がるため、オルカンとS&P500はどちらかだけ買いしましょう。

オルカン以外に買っていた方がいいファンドはある?

まずは、eMAXIS Slim 全世界株式1本でいきましょう。

eMAXIS Slim 全世界株式は、投資家から信頼を得ているファンドです。

投信ブロガーが選ぶ!Fund of the Yearで、2019年〜2022年の4年連続で第1位を獲得しています。

また、SBI証券内の、

- 週間買い付け金額

- 週間買付件数

- 月刊積立設定金額

のランキングで、いつ見ても1位です。

最初はあれこれ手を出さずに、信頼されているeMAXIS Slim 全世界株式1本から初めて見てください。

まとめ:暴落を待つ必要なし

繰り返しになりますが、オルカンで資産を形成するには、長期的な投資が重要です。

少しでも投資期間を長くするためにも、オルカンは早めに買いましょう。

円安や為替相場が気にはなるでしょうが、それ以上に大きいリターンを逃す方が損です。

オルカンに興味がある方は、今すぐ買ってもいいでしょう。

おすすめのオルカンについては、下の記事をどうぞ。

また、オルカンを買うなら、1,800万円まで税金がかからない、新NISAがおすすめです。

新NISAについて詳しく知りたい方は、下の記事を参考にしてください。

オルカン投資を始めたい方や興味ある方は、こちらの記事で紹介している証券会社で始めてみてください。

コメント