この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

オルカン投資のスタイルとして、「オルカン1本でいい」という声、「オルカン以外にも分散して投資した方がいい」とさまざまです。

これから新NISAでオルカンに投資しようと考えている方からしたら、「結局どうするのがいいの?」と思うでしょう。

結論としては、最初はオルカン1本でOKです。

この記事では、オルカン1本に絞って投資してもいい理由や、オルカンに1本化したときの運用方法を紹介します。

前置きは短めにして、さっそく見ていきましょう。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

新NISAはオルカン1本でも大丈夫な理由

「投資するのはオルカン1本で大丈夫だろうか」と思う人は多いはずです。

冒頭でもお話ししたとおり、新NISAはオルカン1本で問題ありません。

- 世界の成長に乗れる

- シンプルな投資ができる

- 運用コストを抑えられる

世界の成長に乗れる

オルカンは、世界中に分散して投資しています。

たとえば、eMAXIS Slim 全世界株式(オールカントリー)の場合、先進国23カ国と新興国24カ国の合計2,900銘柄に投資しており、世界の株式市場の時価総額を約85%カバーしています。

そのため、世界経済が成長してくれると、自動的にリターンが生まれるわけです。

イリやん投資先には、これから大きく伸びると言われているインドも含まれています。

シンプルな投資ができる

オルカン1本に絞って投資すれば、やることは長期的に投資し続けるだけです。

投資において、ポートフォリオ(投資先の一覧)のリバランスが大切と言われています。

NISAについて知りたい人

NISAについて知りたい人どういうこと?

イリやんわかりやすく言うと、ポートフォリオのメンテナンスです。

オルカンの場合、運用会社が投資先のメンテナンスを行ってくれており、3ヶ月ごとに投資先の銘柄を入れ替えています。

- 2022年3月:ロシアが外される

- 2024年2月:中国の66銘柄が外されるインドの株式が増える

投資先をオルカン1本化しておけば、継続的に投資し続ける以外やることがなくなるため、シンプルかつ楽に運用できるわけです。

運用コストを抑えられる

オルカンファンドは、信託報酬(年間にかかる運用コスト)が低い傾向にあります。

おもなオルカンファンドの信託報酬

| オルカンファンド | 信託報酬 |

|---|---|

| 楽天・オールカントリー株式・インデックス・ファンド | 0.0561% |

| eMAXIS Slim 全世界株式(オールカントリー) | 0.5775% |

| SBI・全世界インデックス・ファンド(愛称:雪だるま(全世界株式)) | 0.1022% |

| たわらノーロード全世界株式 | 0.1133% |

NISAについて知りたい人これって低いの?

イリやん信託報酬が高いファンドだと、1%を超えますよ。

また、信託報酬以外にも

- 買い付け手数料

- 信託財産留保額

- 解約手数料

といった手数料がありますが、先ほど紹介したオルカンファンドは、すべて無料です。(通称ノーロード)

運用コストが高いとどうなる?

運用コストが高いと、リターンに差が出ます。

信託報酬のを例に、以下2つのファンドを比べてみましょう。

- 信託報酬:0.05775%/年のファンドA

- 信託報酬:1%/年のファンドB

どちらかに100万円投資している場合、ファンドAの信託報酬が578円/年なのに対して、ファンドBの信託報酬は1万円/年です。

信託報酬が高いと、運用期間が長いほど大きな差が出てしまいます。

この信託報酬が低い上にほかの手数料がかからないから、オルカンは低コストで運用できるわけです。

イリやんまとめると、低コストで楽に世界経済の成長に連動したリターンを得られるため、オルカン1本で十分なわけです。

オルカン1本化の注意点

オルカン1本化した場合、いいことだけではなく、デメリットもあります。

- 分散効果は低め

- S&P500の方がリターンは高い

- 円高、円安の影響を受ける

NISAについて知りたい人オルカンは、完璧ではないってことだね。

イリやん投資はどうやってもデメリットやリスクはあるので、まずしっかりオルカンのメリットとデメリットを知っておきましょう。

オルカン1本の新NISA4つの戦略

オルカン1本に絞った投資は、以下4つのポイントを意識してください。

- 毎月積み立てる

- 可能なら一括投資

- できるだけ長期で運用していく

- 投資結果は見すぎない

意識して実践すれば、20年、30年後に大きな資産を形成できるはずです。

毎月積み立てる

毎月積み立てていけば、少しずつではありますが、投資額が大きくなります。

一気にドーンと投資はできなくても、毎月コツコツ投資していけば、やがて投資額は大きくなります。

オルカンはリターンを再投資に回す複利で運用されているので、投資額が大きいほど有利です。

少しでも投資額を大きくするためにも、少額でいいので、毎月無理のない範囲で投資し続けていきましょう。

NISAについて知りたい人ドルコスト平均法だね!

イリやん毎月一定額積み立てていくドルコスト平均法が、一番取り組みやすい投資方法です。

可能なら一括投資

早めに一括投資しておけば、投資額が大きくなるため、複利運用されるオルカンでは有利になります。

たとえば、2024年は毎月3万円投資していくとしましょう。

仮に、年間8%のリターンが生まれるとして、2024年の投資額は合計36万円となり、リターンは28,800円です。

一方、年初に30万円一括投資した上で毎月3万円投資していけば、2024年の投資額は30万円+36万円の66万円で、年利8%時のリターンはプラス52,800円となります。

厳密には少し異なりますが、このように一括投資した方が有利にはなります。

イリやんただし、「一括投資は怖い」「そもそもそんなにお金を持っていない」という方は、無理に一括投資する必要はありません。

注意して欲しいのは、入れられるなら早めに投資するのが有効である点です。

蓄えておいて、ある程度大きい金額になってから投資するという意味ではありません。

できるだけ長期で運用していく

残念ながら、オルカン投資は短期でのリターンは、ほとんど期待できません。

イリやん僕も最初は、投資額3,000円で、10円程度しか増えませんでした。

しかし、20年や30年といった先を見据えて運用していけば、リターンは大きくなります。

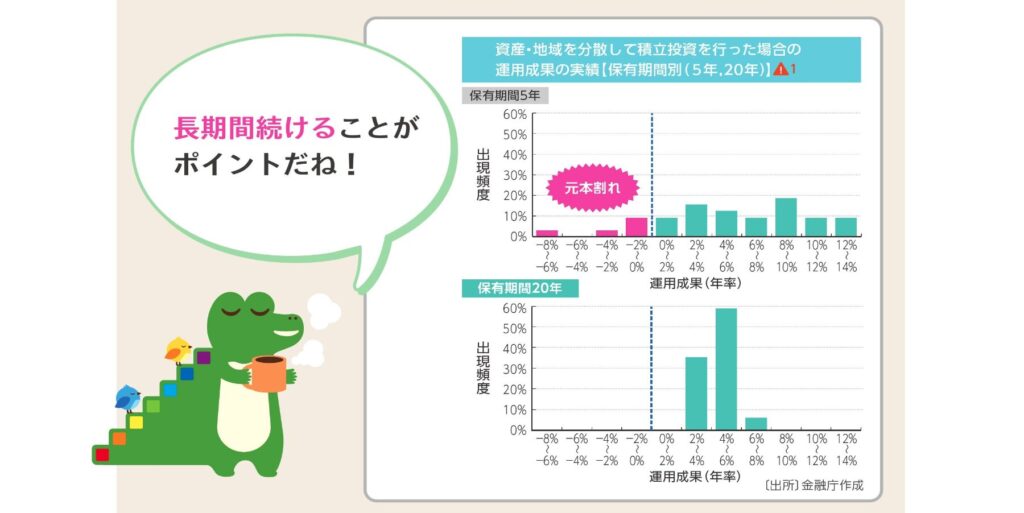

また、金融庁の発表によると、20年以上投資を続ければ、元本割れ(損している状態)のリスクがほぼなくなるようです。

元本割れのリスクが下がってリターンが大きくなりやすいので、オルカン投資は長期的に続けていきましょう。

投資結果は見すぎない

投資の結果を見すぎると、リターンの上がり下がりに一喜一憂して、投資を続けられなくなってしまいます。

オルカンといえど、必ず上がり続けるわけではありません。

たとえば2020年のコロナショックでは、基準価格が暴落しました。

下落幅を見て、損切り(傷口が広まる前に売ること)してしまった人は多くおられるでしょう。

NISAについて知りたい人でも、ダメージが大きくなる前に、損切りしておいた方がいいと思うけど?

イリやん歴史的暴落は何度もありましたが、その度に暴落前以上にまで跳ね上がっています。

- 1929年:世界恐慌25年で回復

- 1987年:ブラックマンデー2年で回復

- 2008年:リーマンショック5年で回復

- 2020年:コロナショック5ヶ月で回復

厚切りジェイソン著書「お金の増やし方」 108ページ参照

損切りしてオルカン投資をやめてしまわないためにも、投資結果を見るのは数ヶ月おきにしておきましょう。

オルカンが向いている人・向いていない人

「自分はオルカン投資に向いているのか?」と考えている方のために、オルカン投資が向いている人と向いていない人をまとめました。

オルカンが向いている人

- コツコツ続けたい

- 短期でのリターンが小さいことを知っている

- 可能な限りリスクは抑えたい

コツコツ続けたい

オルカンは100円から買い付け可能です。

そのため、まとまったお金がなくても、オルカンに投資できます。

また、前述したとおり、オルカン投資は毎月投資し続ける以外に、とくにやることはありません。

少額でもコツコツ積み立てていきたい方は、オルカン投資が向いているはずです。

短期でのリターンが小さいことを知っている

オルカンは長期間かけて、じわじわ成長していくファンドです。

短期間で大きなリターンは、期待できません。

イリやん僕が毎月3,000円ずつ投資していたときは、2年間でプラス2万円程度でした。

しかし、長期的な運用なら、大きく伸びる可能性があります。

長期を前提に始めるなら、オルカンはおすすめです。

可能な限りリスクは抑えたい

繰り返しになりますが、オルカンは長期的に運用するファンドです。

長期運用には、元本割れのリスクが下がるメリットがあります。

前述のとおり、「20年以上運用した場合、元本割れの可能性がほぼなくなる」と言うのが、金融庁の発表です。

実際、オルカンは少しずつではありますが、右肩上がりに伸びています。

なので、投資のリスクを抑えたい人は、オルカンで長期運用していきましょう。

オルカンが向いていない人

一方、リスクは高くても大きいリターンを狙いたい方は、オルカンは向いていません。

というのも、オルカンは平均の年利が8%程度と言われています。

NISAについて知りたい人平均どおりのリターンが出るとして、1,000万円投資してやっと80万円だね。

イリやんオルカンで大きなリターンを目指す場合、巨額の投資が必要です。

長期的に運用するなら現実的な金額でも、短期ではほぼ不可能な投資額が必要になります。

もし短期的に大きく稼ぐ投資を目指しているなら、オルカン投資はやめておいた方がいいでしょう。

おすすめのオルカンファンドは1本

オルカンファンドで一番おすすめなのが、「eMAXIS Slim 全世界株式(オールカントリー)」です。

- インデックス投資家からの人気No1

- 業界最低水準の運用コスト

- 純資産総額が高く、運用が途中で終わる可能性が低い

かかる運用コストは信託報酬の0.05775%だけで、業界最低水準のコストで運用できるため、個人のインデックス投資家から人気を集めています。

NISAについて知りたい人どれくらい人気なの?

イリやん下にまとめました。

- 投信ブロガーが選ぶ!Fund of the Yearで、2019年から5年連続第1位

- SBI証券・松井証券・楽天証券・auカブコム証券でランキング1位

- マネックス証券は2位(1位はeMAXIS Slim 米国株式(S&P500))

また、純資産総額が高いため、途中で運用が終わる可能性は低いので、安心して投資を続けられるのもおすすめポイントです。

よくある質問

- オルカンってどんなファンド?

- インデックスファンドってなに?

- オルカン以外のおすすめファンドは?

- 円安・円高の影響はある?

- 新NISAはどんな制度?

オルカンってどんなファンド?

オルカンとは、全世界の株式市場に投資するインデックスファンドです。

eMAXIS Slim 全世界株式の場合、約2,900銘柄に分散して投資していき、MSCIオールカントリーワールドインデックスという株価指数に連動するように運用していきます。

NISAについて知りたい人2,900銘柄全部に、均等に分散しているの?

イリやん純資産総額の高い銘柄に多く投資して、低い銘柄は控えめに投資しています。

結果、投資先の約60%が米国株式です。

そのため、大きく伸びる国があれば一気にオルカンも成長する反面、分散によるリスク軽減の効果が薄い点には注意しましょう。

インデックスファンドってなに?

基準となるベンチマーク(MSCI ACWIやS&P500など)に連動して、同じような運用結果を目指すのがインデックスファンドです。

逆に、ベンチマークを超える結果を目指して運用するファンドを、アクティブファンドと言います。

NISAについて知りたい人じゃあ、アクティブファンドの方がいいんじゃない?

イリやんアクティブファンドは、インデックスファンドよりコストが高い上に、大半が赤字なのでおすすめしません。

新NISAや投資に関する書籍では、ほとんどインデックスファンドを勧めています。

なので、まずはインデックスファンドで投資に入門していきましょう。

オルカン以外のおすすめファンドは?

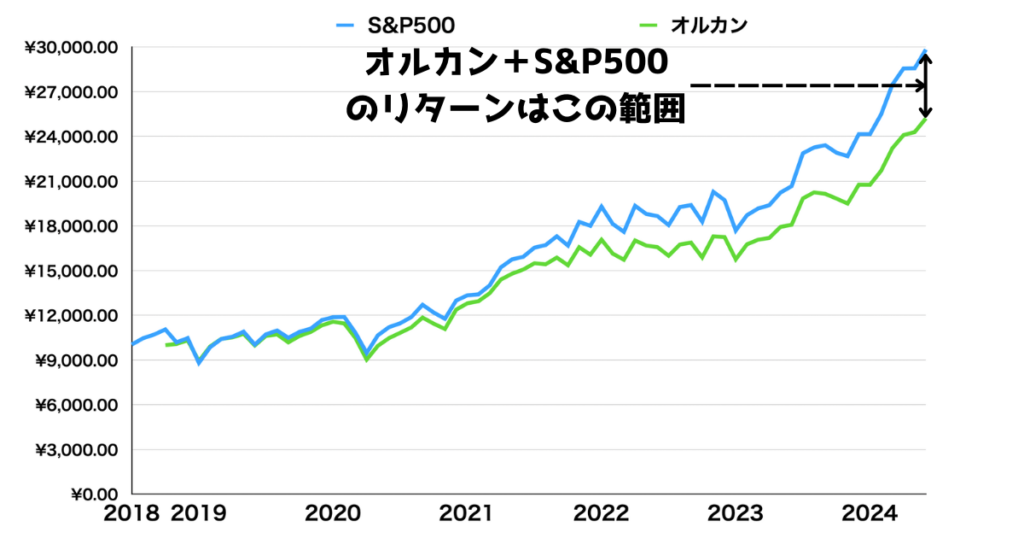

オルカン以外なら、S&P500がおすすめです。

S&P500は米国の主要500社に投資するファンドで、過去の実績ではオルカンより上です。

NISAについて知りたい人じゃあ、オルカンよりS&P500の方がいいんじゃない?

イリやんオルカン VS S&P500、どっちがいいか論争は、延々と続いていますね。

オルカン派とS&P500派、それぞれどのような主張があるか見てみましょう。

いつまでも米国一強とは限らない

米国より日本の方が強かった時代もある(1990年代)

新興国が伸びたときの恩恵を受けられる

S&P500より運用コストが低い

正直、キリがないレベルなので、オルカンかS&P500どちらかは、好みで決めましょう。

オルカンとS&P500を両方に投資するのはあり?

結論、問題ありません。

なぜなら、リターンと運用コストが、オルカン以上S&P500未満になるだけだから。

まず、eMAXIS Slim 全世界株式とeMAXIS Slim S&P500の基準価格(買い付け時、売却時の基準となる時価)が、どのように推移しているか見てみましょう。

オルカンとS&P500を半分ずつ投資していった場合、おそらくリターンはオルカンとS&P500の中間になるでしょう。

また、合計100万円投資しているときの運用コストは、以下のとおりです。

| オルカン:100% | 577.5円 |

|---|---|

| オルカン:50% S&P500:50% | 757.35円 |

| S&P500:100% | 937.2円 |

100万円投資して、この程度の差です。

とくに害はないので、オルカンとS&P500どちらか決められない方は、それぞれ50%ずつ投資してもいいでしょう。

円安・円高の影響はある?

オルカンは、円高や円安の影響を受けます。

その理由は、外貨に換えて投資するからです。

具体的な影響は、以下のとおり。

| 円高 | 投資するときお得 日本円に替えるとき損 |

|---|---|

| 円安 | 日本円に替えるときお得 投資するとき損 |

ただ、どうしようもないので、あまり気にしなくてもいいでしょう。

新NISAはどんな制度?

新NISAは、少額から投資ができる制度です。

おもなルールは、以下の7つ。

- 1人1口座限定

- 最大1,800万円まで非課税で運用できる

- 旧NISAで投資した分と新NISAで出たリターンは1,800万円の中にカウントしない

- 無期限で運用できる

- 売却分は翌年に復活できる

- つみたて投資枠(旧NISAのつみたてNISA)と成長投資枠(旧NISAの一般NISA)を併用できる

- 損益通算できない

つみたて投資枠と成長投資枠の違いは、以下の表です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 最大投資枠 | 合計1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | インデックスファンドやアクティブファンド、個別株を購入できる |

新NISAについて詳しく知りたい方は、下の記事をご覧ください。

まとめ:オルカン1本は運用が楽

オルカン1本に絞ると、シンプルな運用ができるので、これから投資を始める方におすすめの運用方法です。

可能なら、まとまったお金を一括で投資して、あとは毎月コツコツ積み立てていきましょう。

オルカンは短期でのリターンは期待できないので、老後や数十年後といった長期的な運用を目指してください。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント