この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

FIRE、それは誰もが夢見る生活でしょう。

残念ながら、新NISAでのFIRE達成は、ほぼ不可能です。

この記事では、なぜFIREが不可能なのか、新NISAで何を目指すべきか解説します。

新NISAに興味がある方は、読んで参考にしてください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

FIREとは?

FIREとは、

Financial Independence, Retire Early

の頭文字をとったもので、「経済的に自立して、早期リタイアする」ことをいいます。

働かなくても十分暮らしていける状態を定年退職前に作る、夢のような状態ですね。

年収25倍=FIRE達成に必要な資産

FIRE達成には年収の25倍の資産が必要といわれています。(通称4%ルール)

米トリニティ大学の研究グループが1998年に発表した研究結果によると、資産運用額の4%未満(全体の25分の1)を毎年の生活費として切り崩せば、30年以上経過しても資産が尽きる確率は低いそうです。

たとえば、年収が400万円の場合、400万円25倍=1億円ですね。

1億円を年利4%で運用できれば、400万円のリターンが出ます。

イリやんつまり、資産を年利4%で運用して4%切り崩して生活するという、永久機関で暮らしていくわけです。

新NISAでFIRE達成が厳しい3つの理由

冒頭でお話ししたとおり、新NISAでFIRE達成は厳しいです。

その理由は、以下の3点。

- 最短で埋めても大して増えない

- 毎月30万円積み立てても15年かかる

- 新NISAはデイトレードに向いていない

最短で埋めても大して増えない

新NISAの枠を最短で埋めるなら、5年かかります。

NISAについて知りたい人

NISAについて知りたい人毎月30万円ずつ投資していくわけだね。

この5年間、順調に伸びていけば、確かに総資産は増えます。

仮にオルカンのインデックスファンドに投資して、年利7%で運用できたとしましょう。

最短で埋めた結果は、以下のとおり。

年利7%のシミュレーション

| 総資産 | 元本 | |

|---|---|---|

| 1年後 | 371万円 | 360万円 |

| 2年後 | 768万円 | 720万円 |

| 3年後 | 1,194万円 | 1,080万円 |

| 4年後 | 1,649万円 | 1,440万円 |

| 5年後 | 2,135万円 | 1,800万円 |

5年間で、300万円までしか増えていませんね。

5年後の総資産2,135万円を5年間ほったらかしても、2,994万円までしか増えていません。

NISAについて知りたい人1億円作るとしたら、何年かかるの?

イリやん2,135万円を23年間ほったらかしたら、1億円に到達します。

毎月30万円積み立てても16年かかる

前述した1億円の場合、毎月30万円の積立投資を、新NISA外でも続けても16年はかかります。

NISAについて知りたい人16年間毎月30万円投資するのは無理だよ。

イリやん明らかに非現実的ですね。

結婚して家族が増えたりマイホーム購入など、人生にはお金がかかるイベントが多くあります。

そんな中、毎月30万円も投資し続けるのは無理でしょう。

新NISAはデイトレードに向いていない

個別株のデイトレードなら、1億円に到達する可能性はあるでしょう。

実際160万円を1年で1.1億円まで増やした人がいます。

しかし、新NISAは、デイトレードに向いていません。

イリやんデイトレードができる成長投資枠は、年間に240万円までしか買い付けできないんですよね。

そもそも、新NISAは長期運用を前提に設計された制度です。

NISAについて知りたい人まとめると、FIREを達成できるほどのお金を新NISAで作るのは難しいってことだね。

新NISAは老後に向けて資産運用

FIREが無理なら、何を目的に新NISAを運用すればいいか?

それは、老後に向けた資産運用です。

- ゴールのハードルが下がる

- 取り組みやすい

- 長期運用なら投資のリスクが下がる

ゴールのハードルが下がる

老後に使うお金を作るなら、今すぐFIREするよりは、必要なお金は少なくて済みます。

毎月の生活費を25万円とした場合、4%ルールで取り崩すなら、必要な金額は7,500万円です。

老後資金なら、退職金や年金があるので、7,500万円も必要ないでしょう。

イリやんもし、毎月10万円上乗せしたいなら、3,000万円でクリアできますよ。

老後なら、アテにできるお金があるため、ハードルが下がるわけです。

取り組みやすい

20年から30年といった長期的に積立投資を行うため、毎月の投資額は少なく済みます。

先ほど出てきた3,000万円作るために必要な毎月の投資額は、以下のとおり。

投資期間20年

| 平均年利 | 毎月の投資額 |

|---|---|

| 6% | 66,162円 |

| 7% | 59,110円 |

| 8% | 52,725円 |

投資期間25年

| 平均年利 | 毎月の投資額 |

|---|---|

| 6% | 44,360円 |

| 7% | 38,313円 |

| 8% | 33,004円 |

投資期間30年

| 平均年利 | 毎月の投資額 |

|---|---|

| 6% | 30,785円 |

| 7% | 25,654円 |

| 8% | 21,299円 |

投資期間20年では、毎月5万円以上の投資額が必要です。

投資期間を30年まで伸ばすと、3万円程度まで抑えられます。

イリやんこのように、遠い将来のために運用すれば、毎月の投資額を抑えられるため、取り組みやすくなるわけです。

長期運用なら投資のリスクが下がる

投資のリターンは、一定ではなくつねに変動しています。

20%以上の利益が得られる年があれば、マイナスになってしまう年もあるでしょう。

運用期間が長いほど、年間のリターンが平均化され、元本割れの可能性が下がります。

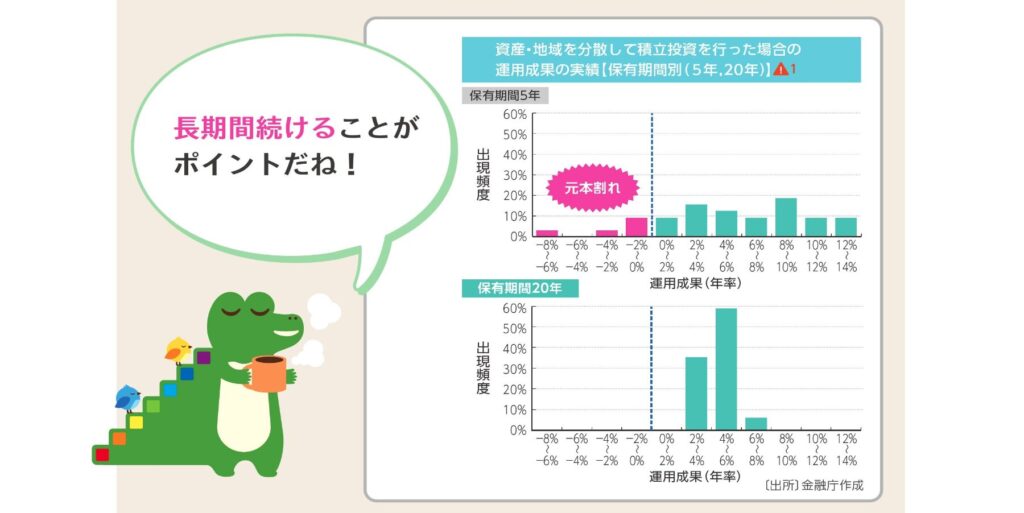

金融庁の発表によれば、20年以上保有すれば、元本割れの可能性がなくなるようです。

保有期間5年ではマイナス8%からプラス14%と大きくブレていますが、保有期間20年になるとプラス2%からプラス8%とブレが小さくなっています。

NISAについて知りたい人20年持つと、本当に元本割れがなくなっているね。

イリやん『長期・分散・積立』が投資の基本です。

まずは運用プランを決める

まずは、新NISAをどのように運用するか決めていきましょう。

ゴールや運用できる期間を洗い出すためです。

具体的には、以下6のステップで、運用プランを決めてください。

- 何のために新NISAを始めるのか

- どれくらいの金額が欲しいか

- いつまで投資するか

- 生活防衛資金はあるか

- 毎月どれくらいの余裕があるか

- どれくらいの利回りが必要か

まず、この6つから、どのように新NISAをいつまで運用していくか決めていきましょう。

こちらの記事で詳しく解説しているので、あわせてご覧ください。

新NISAにおすすめのネット証券3選

新NISAを始めるなら、以下の3社がおすすめです。

- SBI証券

- マネックス証券

- 楽天証券

新NISAに対応している銘柄が多かったり、ポイントをお得にもらえるのが、上記3社のメリットです。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

おすすめの銘柄はオルカン

これから投資を始める方には、オルカンがおすすめです。

- 世界中の株式に分散投資ができる

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

投資初心者でも簡単に運用できるので、まずはオルカン投資から挑戦してみてください。

S&P500でもOK

オルカンと同じく人気の高い銘柄に、S&P500と連動したインテックスファンドがあり、オルカンの代わりにS&P500を選んでもOKです。

NISAについて知りたい人S&P500ってなに?

イリやん米国株式の上位500が対象の株価指数で、米国株式の約80%をカバーしています。

『オルカンのS&P500のどちらがいいか』という論争はずっと続いていますが、正直、好みの問題です。

『リターンが大きい米国1本に絞りたい』方はS&P500、『分散力を高めてリスクを下げたい』方はオルカンを、選びましょう。

NISAについて知りたい人両方を半分ずつ積み立てるのはあり?

イリやんダメではありませんが、有効的な方法でもありませんね。

よくある質問

最後に、新NISAでFIREを目指すときの、よくある質問に答えていきます。

- 新NISAは5年で埋め切った方がいい?

- 新NISAのメリットと注意点は?

- 投資額を増やす方法は?

- 途中で資産を切り崩すのはあり?

- 4%ルールってなに?

順番に答えていきます。

新NISAは5年で埋め切った方がいい?

可能なら5年で埋め切るのがベストです。

しかし、最短で埋める場合、毎月30万円の投資が必要になります。

イリやんかなり厳しい金額なので、最短で新NISAの枠は埋め切らなくても大丈夫ですよ。

1800万円埋め切った場合は?

結婚しているなら、夫婦それぞれで新NISAの口座を持つのがおすすめです。

夫婦2人で持てば、合計3,600万円まで非課税で運用できますよ。

新NISAの外で買い付けてもいいのですが、約20%の税金がかかります。

もし、1,800万円埋め切ったなら、夫婦2枠で運用した方がお得です。

Q2.新NISAのメリットと注意点は?

新NISAのメリットと注意点は、以下のとおり。

- 非課税で運用できる

- 少額から投資可能

- 旧NISAより自由度が高い

- 放置でOK

- 損する可能性がある

- 損益通算や繰越控除はできない

- 判断が難しい

- 購入できる金融商品が口座によって異なる

- 売却によって復活するのは次の年

とくに、注意点してほしいのは、損する可能性がある点です。

これまでの歴史を振り返ると、株価はなんだかんだで上昇し続けています。

イリやんしかし、あくまでも過去の話であって、今後も株価が上がり続ける保証はありません。

未来がどうなるかわからないことを踏まえて、新NISAを始めましょう。

Q3.投資額を増やす方法は?

まずは節約です。

- 格安SIMに切り替える

- 使っていないサブスクを解約する

- コンビニで買い物しない

- 飲み会に行かない

など

とくに、スマホを大手キャリアから格安SIMに乗り換えるだけで、毎月4,000円は節約できるはずです。

まずは、毎月の収支を洗い出して、無駄がないか探してみましょう。

途中で資産を切り崩すのはあり?

結論、おすすめしません。

新NISAは、一部の銘柄を除いて複利で運用されます。

複利は前年の利益が再投資に回るので、年間の利益が徐々に大きくなっていく仕組みです。

せっかく積み立てた資産を切り崩してしまうと、複利の効果が薄くなってしまいます。

複利の恩恵を最大限受けるためにも、資産は切り崩さないようにしましょう。

イリやんただ、老後になれば、切り崩すのはありです。

4%ルールってなに?

4%ルールとは、毎月総資産の4%ずつ取り崩していく使い方です。

おもに、以下の2パターンがあります。

- リタイア時の総資産の4%を、毎年取り崩す

- 毎年残り資産の4%を取り崩す

前者は、トリニティ大学の研究結果で、96%の確率で30年後も資産が残ります。

後者は、投資系の書籍『ウォール街のランダムウォーカー』で推奨されている手法です。

ただし、4%ルールは

- 米国に住んでいる

- 株式と債券に50%ずつ投資するポートフォリオを組んでいる

という条件があり、必ずしも4%ルールが適用されるわけではない点には、注意が必要です。

まとめ:FIREではなく老後の豊かさを目指す

記事で紹介したとおり、新NISAでFIREを達成するのは、険しい道のりです。

20年から30年はかかるので、老後に豊かな暮らしを送るために運用していきましょう。

まずはどのような暮らしを送りたいか考えて、そこを目指すような投資戦略を組んでください。

こちらの記事で、投資戦略を決める方法を紹介しているので、参考にしてください。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント