この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAを貯金の代わり運用するのはありですが、いくつか注意点があります。

というのも、新NISAは確実に資産が増えるものではなく、むしろ貯金の方がマシだったという結果になる可能性があります。

この記事では、新NISAを貯金代わりに利用するメリットとデメリットを紹介しているので、読んで参考にしてください。

新NISAの仕組みについては、こちらをどうぞ。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

NISAを貯金代わりに使うメリット・デメリット

新NISAを貯金代わりに運用するのは、ありです。

新NISAを貯金と比較すると、以下のメリットがあります。

- インフレに対応できる

- 貯金より資産が増えやすい

- 個別株なら株主優待がもらえる

上記3つのメリットを得られれば、猪木にょりも効率よく資産を増やせるでしょう。

しかし、一方で以下のデメリットもあります。

- 投資なので、リスクがある

- 未来は保証されていない

- 詐欺師が存在している

これらのメリットやデメリットは、しっかり把握したうえで、貯金の代わりに新NISAを運用しましょう。

メリット1.日本のインフレに対応できる

現在、日本政府は毎年2%のインフレを目指しています。

NISAについて知りたい人

NISAについて知りたい人今の物価高だね。

たとえば缶ジュース(350ml)を自動販売機で買う場合、昔は120円だったのが、今は140円ですよね。

インフレが起こると、120円で買えたものが120円で買えなくなり、相対的にお金の価値が下がってしまうわけです。

しかし、オルカン(全世界株式)やS&P500(米国の上位500社)に投資しておけば、資産を外貨で保有することになります。

イリやん日本円で持っていないため、日本で起こるインフレの影響が小さくて済むわけです。

メリット2.貯金より資産が増えやすい

先ほど「銀行の金利は年0.001%に対して、投資は20年続ければ2%〜8%になる」とお話ししました。

毎月3万円の貯金を10年続けたとき、銀行と投資でどれぐらい違うのかみてみましょう。

まず、銀行に年0.001%の金利で預けた場合、10年後には3,600179円(金融庁 資産運用シミュレーション参照)です。

NISAについて知りたい人10年預けて179円って、無いに等しいレベルだね…。

一方、投資で、金利が2%〜8%になった場合が、以下の表です。

| 年利 | 最終金額 | リターン |

|---|---|---|

| 2% | 3,981,590円 | +381,590円 |

| 4% | 4,417494円 | +817,494円 |

| 8% | 5,484381円 | +1,884,381円 |

10年後、年利2%でも30万円弱、8%で運用できれば180万円以上の利益が出ていますね。

イリやん要するに、投資は銀行の利子とは比べものにならないほど、資を大きくする力があるんですよ。

メリット3.新NISAで増やした資産は非課税

銀行で得られた金利には、実は税金がかかります。

NISAについて知りたい人取られたことないけど?

イリやん税金が引かれた額を振り込まれています。

たとえば、銀行で預けたお金から100万円の利子を得た場合、約20万円が税金として引かれてしまいます。

しかし、新NISAで増えた100万円なら、税金がかからないので100万円全額もらえます。

NISAについて知りたい人つまり、税金を節約できるわけだね。

メリット4.個別株なら配当金や株主優待をもらえる

個別株、つまり企業の株を持っておけば、配当金の還元や株主優待がもらえます。

とくに株主優待は、自社の店舗でサービスを受けられたり、商品がもらえたりと、メリットが大きいです。

NISAについて知りたい人銀行に貯金していても、もらえないメリットだね。

イリやん僕自身かなり貯金していましたが、なにかをもらった覚えはありませんね。

デメリット1.投資なのでリスクがある

新NISAといえど、投資なので、以下のリスクがあります。

投資のリスク

| 価格変動リスク | 株式の価格はつねに変動する どう変動するかはランダム |

|---|---|

| 為替変動リスク | 為替の影響を受ける 円安なら価値上昇・円高なら価値下落 |

| 信用リスク | 企業の経営悪化・財政困難によって価値が下がる |

| 流動性リスク | 市場の動き次第では、思いどおりの価格で売買できない |

| カントリー・リスク | 投資先の政治的な問題によって、価格や流動性などが変動する |

これらのリスクによって、資産が減ってしまう可能性があるわけです。

NISAについて知りたい人このリスクって、回避できないの?

イリやん投資する以上は、回避不可です。

デメリット2.未来は保証されていない

理論上、インデックスファンドに長期的な投資を行えば、全員が勝てる可能性があります。

先ほど名前が上がったオルカンの場合、30年間で平均8%ほど上昇し続けていますよ。

しかし、あくまでも過去30年間の話であって、未来に適応される保証はありません。

NISAについて知りたい人今まで増えていたから、これからも増えるわけではないんだね。

イリやん本当に、未来がどうなるか誰にもわかりません。

デメリット3.詐欺師が存在している

残念ながら、あなたの資産を狙う詐欺師が多く存在しています。

あの手この手を使って、お金をかすめ取ろうとしてくるでしょう。

NISAについて知りたい人有名人を騙った猜疑広告が話題になっていたよね

詐欺師から身を守るため、僕は以下を実践しているので、参考にしてください。

- ネットの話は鵜呑みにしない

- 投資の知識は書籍から仕入れる

- 近づいてくる人を相手にしない

新NISAでの貯金に向いている人とは?

今までコツコツ貯金してきた人は、新NISAでの貯金に向いているといえます。

これまでにやってきたことを、そのまま新NISAでやるだけですよ。

毎月3万円貯金してきたなら、その3万円を新NISAで運用すればOKです。

イリやんなので、毎月貯金し続けた人なら、スムーズに新NISAへ移行できるでしょう。

新NISAを始める手順

まず、新NISAの口座を開設しましょう。

新NISAの口座は、以下の手順で開設します。

- 金融機関を決める

- 必要な書類を準備

- 口座開設の手続き

- 新NISA開始!

順番に開設していきます。

金融機関を決める

新NISA口座を開設できる金融機関は

- 銀行

- 証券会社(ネット証券含む)

- 郵便局

があります。

NISAの口座は1人1口座しか持てないので、慎重に決めましょう。

口座は後から変えられる?

変更はできますが、おすすめしません。

理由は、デメリットが多すぎるから

口座変更のデメリット

- 購入できるのは翌年から

- 前の口座で購入した銘柄は移籍不可

- 手続きに手間がかかる

メリットがないので、あらかじめNISA口座を開設する金融機関は、事前に厳選しておきましょう。

新NISAの口座は、NISAに対応している金融商品が多い証券会社がおすすめです。

おすすめの証券会社は、後ほど詳しく紹介しますね。

必要な書類と手続きの流れ

新NISA口座を開設するときに、本人確認書類とマイナンバーカードが必要です。

- 運転免許証

- パスポート

- 保険証

など

あらかじめ用意しておきましょう。

口座開設の手続き

口座開設の手続きには

- オンライン

- 書類の郵送

- 店頭

の3パターンがあり、オンラインでの手続きがおすすめです。

オンラインなら、個人情報の登録や本人確認書類の提出をネットでできるため、素早く手続きを済ませられます。

提出後は、税務署の審査を受けて、通ればNISAを利用開始です。

SBI証券の場合、『仮開設制度』という税務署の審査前から取引できる制度があり、早いと2日でNISAを利用できますよ。

イリやん新NISAの口座開設はそこまで難しくはなく、スマホで可能なので、サクッと済ませておきましょう。

新NISAにおすすめの口座3選

これから新NISAを始めるなら、以下3つの証券会社がおすすめです。

- SBI証券

- マネックス証券

- 楽天証券

順番に見ていきましょう。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

新NISAのおすすめはオルカン

これから投資を始める方には、オルカンがおすすめです。

- 世界中の株式に分散投資ができる

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

世界中の株式に分散投資ができる

投資は、株価の変動によって利益を得られる可能性や損する可能性、どちらもあり得ます。

しかし、複数の企業に投資しておくと、どこかの企業が下がってもほかの企業が伸びて、トータルでプラスになればOKですよね。

NISAについて知りたい人『卵を1つのカゴに入れるな』ってやつだね。

オルカンは、世界中の約3000銘柄に分散して投資しているので、オルカンに投資するだけで十分分散投資ができるわけです。

イリやんなお、世界経済の株価指数の1つであるACWIは世界株式時価総額を約85%カバーしており、年平均7.5%伸びているといわれています。

信託報酬が低水準

投資信託には、『信託報酬』という、毎年発生する運用コストがあります。

SBI証券の新NISA月間積立設定件数ランキング(2024年7月)で、トップ10に入っている投資信託の紫檀卓報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| iFreeNEXT FANG+インデックス | 0.7755% |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

| 日経平均高配当利回り株ファンド | 0.693% |

| iTrust インド株式 | 0.9828% |

| HSBC インド・インフラ株式オープン | 0.5% |

| Tracers S&P500トップ10インデックス(米国株式) | 0.10725% |

上位10銘柄を見ると、オルカン(eMAXIS Slim 全世界株式)が一番信託報酬は低いですね。

NISAについて知りたい人そこまで大差ないように見えるけど?

イリやん20年、30年後には、大きな差になりますよ。

長期運用が前提の新NISAでは、運用コストが低いオルカンとの相性がいいわけです。

ほかの手数料は無料

投資信託には、信託報酬以外にも、以下の手数料があります。

- 買付手数料

- 信託財産留保額

- 解約手数料

これらの手数料は、オルカンにはかかりません。

イリやんオルカンは、かなり運用コストが抑えられている投資信託といえるでしょう。

純資産総額が大きい

投資信託は、投資家から集まったお金を代表で投資する仕組みです。

もし、お金が集まらないと、運用が前倒しで終了してしまう可能性があります(繰上償還)。

イリやん逆に、しっかりお金が集まっている投資信託は、繰上償還の可能性が低いわけです。

どれだけお金が集まっているかは、純資産総額で表されます。

先ほど名前が出たeMAXIS Slim 全世界株式(オールカントリー)の純資産総額は、3兆円を超えています。

NISAについて知りたい人純資産総額3兆円って、大きいの?

イリやんかなり大きいですね。

オルカンの純資産総額は大きい

先ほどの新NISA月間積立設定件数ランキング(2024年7月)で、純資産総額を比較しましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 3,678,3632百万円(3.67兆円) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 4,741,149百万円(4.74兆円) |

| eMAXIS Slim 国内株式(TOPIX) | 194,576百万円(1,945.7億円) |

| iFreeNEXT FANG+インデックス | 228,459百万円(2,284.5億円) |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 361,994百万円(3,619.9億円) |

| SBI・V・S&P500インデックス・ファンド | 1,614,334百万円(1.61兆円) |

| 日経平均高配当利回り株ファンド | 140,079百万円(1,400.7億円) |

| iTrust インド株式 | 48,625百万円(486.2億円) |

| HSBC インド・インフラ株式オープン | 355,784百万円(3,557.8億円) |

| Tracers S&P500トップ10インデックス(米国株式) | 39,376百万円(393.7億円) |

見ると、オルカンとS&P500のインデックスファンドだけが、純資産総額が1兆円を超えています。

1兆円を超えるファンド自体が珍しいので、オルカンは規模の大きいファンドといえるでしょう。

イリやん純資産総額が大きい=繰上償還の可能性が低いため、長期間運用できるわけです。

ほったらかしでも運用できる

投資と聞くと『売買で利益を出す』イメージを持った方が多いでしょう。

しかし、オルカンの運用でこまめな売買は必要ありません。

というのも、オルカンは得た分配金を自動的に再投資に回す複利で運用されています。

複利で運用すれば、分配金からさらに分配金が生まれるので、運用期間が長いほど最終的な利益が大きくなります。

イリやんたとえば、毎月4万円ずつ投資して年利5%で運用できた場合、10年目のリターンは約600万円ほどですが、30年後は3,000万円を超えるようですね。

この複利効果を得るためには、売らずに持ち続けなければなりません。

入金し続ければOK

では、オルカン投資で何をやればいいのか?

それは、毎月入金するだけです。

毎月可能な範囲で投資し続けていくだけで、オルカンは運用できます。

『毎月いくら積み立てていくか』を設定しておけば、あとは自動で入金してくれますよ。

イリやんつまり、積み立ての設定さえ終わらせておけば、あとはほったらかしで運用できるわけです。

なので、投資未経験の方でも、簡単に運用できるわけです。

NISAについて知りたい人もし、ライフスタイルが変わって投資できなくなったら、どうしたらいい?

イリやんできれば100円でも入金し続けて欲しいのですが、無理なら入れなくても大丈夫ですよ。

その場合でも、売らずに保有し続けましょう。

投資家からの人気が高い

新NISAに対応している証券会社はいくつもあります。

- SBI証券

- 楽天報酬

- マネックス証券

- 松井証券

新NISAでのランキングを見ると、いずれの証券会社でも1位か2位です。

また、投信ブロガーが選ぶ!Fund of the Yearという投資信託のコンテストにおいて、5年連続で1位を獲得しています。

NISAについて知りたい人投資家からの信頼は高いんだね。

イリやん5年連続で1位を獲得したのはオルカンだけなので、安心して投資していいでしょう。

S&P500でもOK

オルカンと同じく人気の高い銘柄に、S&P500と連動したインテックスファンドがあり、オルカンの代わりにS&P500を選んでもOKです。

NISAについて知りたい人S&P500ってなに?

イリやん米国株式の上位500が対象の株価指数で、米国株式の約80%をカバーしています。

『オルカンのS&P500のどちらがいいか』という論争はずっと続いていますが、正直、好みの問題です。

『リターンが大きい米国1本に絞りたい』方はS&P500、『分散力を高めてリスクを下げたい』方はオルカンを、選びましょう。

NISAについて知りたい人両方を半分ずつ積み立てるのはあり?

イリやんダメではありませんが、有効的な方法でもありませんね。

オルカン運用の戦略

具体的なオルカンの投資戦略は、以下の6つです。

- 長期的に運用する

- できるだけ入金力を上げる

- クレジットカードで積み立てる

- 過去を信じる

- ドル・コスト平均法で積み立てる

- ある程度の貯金を確保しておく

- あとはひたすらほったらかす

オルカン投資で資産を形成するために、重要な6つです。

長期的に運用を続ける

オルカンを長期的に運用すれば、以下のメリットを得られます。

- 元本割れの可能性が下がる

- 複利によって利益が大きくなる

いずれも、資産形成において、重要なメリットです。

元本割れの可能性が下がる

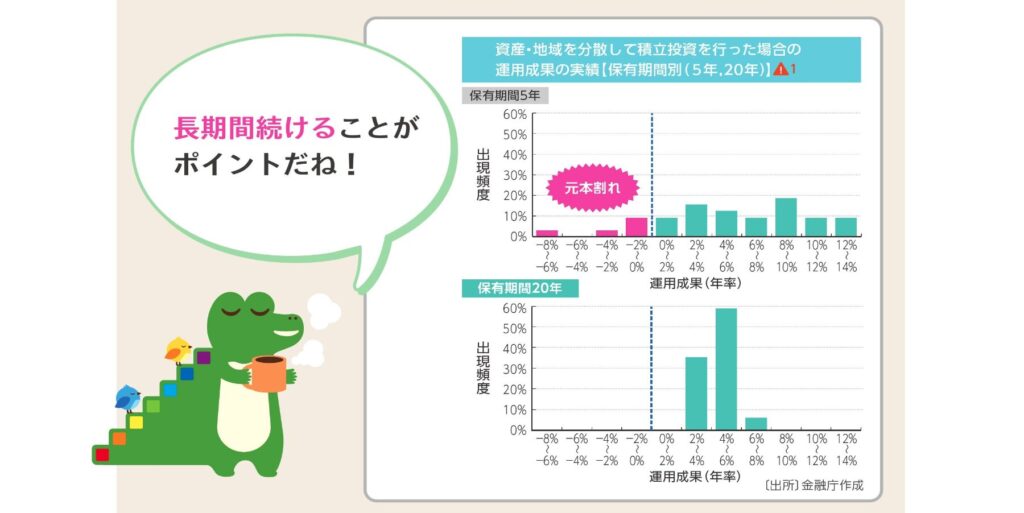

長期的に運用すれば、元本割れの可能性が下がります。

金融庁の発表によると、20年保有し続けると、元本割れの可能性がなくなるようです。

保有期間5年では、マイナス8%からプラス14%と、大きくブレています。

しかし、保有期間を20年まで延長すると、プラス2%からプラス8%と、プラス域で収まっていますね。

イリやんmyINDEXというサイトによると、オルカンに採用されている株価指数『ACWI』は、30年間の平均でプラス8%です(米ドルベース)。

複利によって利益が大きくなる

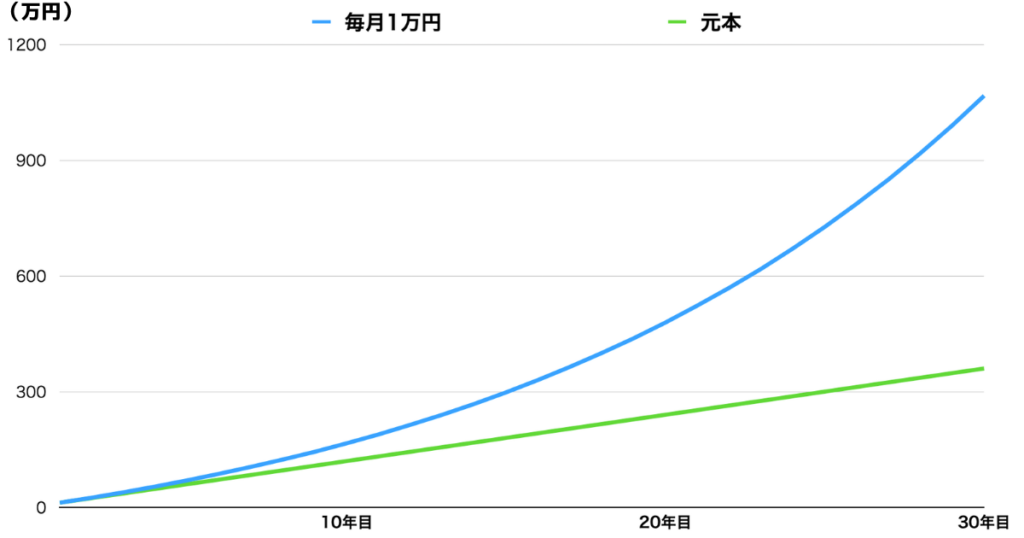

オルカンは複利、つまり得られた利益をそのまま再投資するので、運用期間が長いほど年間の利益が大きくなります。

以下の条件で、オルカンに投資したとしましょう。

- 30年間運用

- 毎月1万円ずつ投資し続ける

- 30年間の平均年利は6.5%

30年間の投資額360万円が、最終的に約1067万円にまで増えました。

なお、10年ごとの元本+利益は、以下のとおり。

| 投資年数 | 元本+利益 |

|---|---|

| 10年 | 約166万円 |

| 20年 | 約479万円 |

| 30年 | 1,067万円 |

10年目と30年目を比べると、約6.4倍ですね。

NISAについて知りたい人複利の効果ってすごいんだね。

イリやんアインシュタインが『人類最大の発明』というほどですから。

このように、長期運用はかなりメリットが大きいわけです。

できるだけ入金力を上げる

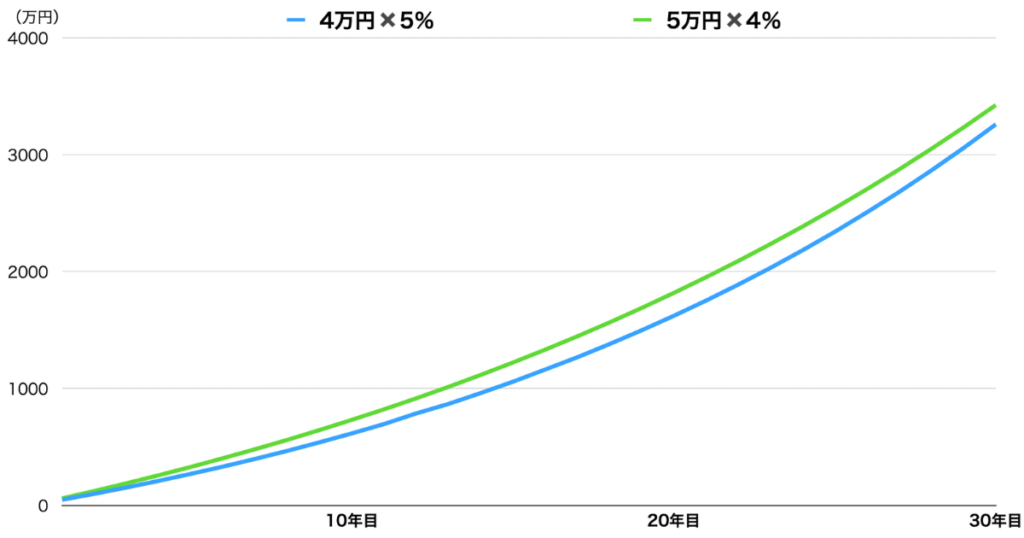

オルカンの利益は、どれだけ入金できるかにかかっています。

実は、年利が低かったとしても、投資額が高ければ利益も高まるんです。

年利5%に毎月4万円投資した場合と、年利4%に毎月5万円投資した場合を、比べてみましょう。

見ると、年利4%に毎月5万円投資したパターンのほうが、利益は上ですね。

イリやんこのように、年利が低かったとしても、入金力を高めればカバーできるわけです。

入金力は節約と副業で上げる

入金力は

- 節約で支出を削る

- 副業で収入を上げる

といった方法があります。

NISAについて知りたい人節約と副業は、どっちがおすすめ?

イリやんすぐできる節約がいいでしょう。

クレジットカードで積み立てる

新NISAでは、銘柄をクレジットカードで購入できます。

購入時にポイントが付与されるので、おすすめです。

口座によっては、特定のクレジットカードと提携しており、特典が優遇されていますよ。

イリやんたとえばSBI証券の場合、三井住友カードを使って積立投資を行えば、効率よくVポイントをためられます。

得たポイントで、銘柄を購入可能です。

もし、クレジットカードを持っていないなら、口座にあわせてカードを作っておきましょう。

過去を信じる

今までに何度も暴落が起こりましたが、いずれもV字回復しています。

- 世界恐慌

- ITバブル崩壊

- リーマンショック

- コロナショック

いずれの暴落も、時間をかけて回復して、最終的に暴落前以上まで上昇しています。

イリやん未来がどうなるかはわかりませんが、この過去を信じられるなら、オルカン投資で資産を形成できる可能性が広がります。

ドル・コスト平均法で積み立てる

ドル・コスト平均法が、一番取り組み安い投資法です。

NISAについて知りたい人ドル・コスト平均法ってなに?

イリやん一定間隔で、一定額投資し続ける方法です。

また、ドル・コスト平均法には、平均購入価格を下げるメリットがあります。

平均購入価格が下がると、利益が出るボーダーが下がりますよ。

取り組みやすく、とくにデメリットがないドル・コスト平均法で、オルカンを積み立てていきましょう。

ある程度の貯金を確保しておく

ある程度貯金を持っておけば、もし大きい額のお金が必要になっても、オルカンから取り崩さなくて済みます。

NISAについて知りたい人いわゆる、生活防衛資金だね。

たとえば入院することになった場合、貯金がないとオルカンから取り崩して、お金を用意することになりませんよね。

取り崩した資産は運用されないから、もったいないんです。

収入3ヶ月分の生活防衛資金を確保してから、オルカン投資を始めましょう。

NISAについて知りたい人生活防衛資金がない場合は、どうしたらいい?

イリやんオルカン投資と貯金を並行していき、生活防衛資金が買うほできたタイミングでオルカンへの入金力を上げましょう。

あとはひたすらほったらかす

オルカン入金する毎月の投資額を設定したら、あとはほったらかすだけです。

NISAについて知りたい人ほったらかしていいの?

イリやん生活水準に合わせて投資額を調整する以外は、何もやらなくていいですよ。

というのも、オルカンは保有しているだけで働いてくれます。

実際、投資で一番いい成績を出したのは、投資していることを忘れていた人です。

運用結果も見なくていいので、忘れるくらいほったらかしましょう。

よくある質問

- 最短で1,800万円埋めるの何円かかる?

- 貯金は全額新NISAに入れるべき?

- 毎月の投資額を増やす方法は?

最短で1,800万円埋めるのに何年かかる?

最短で、5年です。

最短で埋める場合、毎年、つみたて投資枠に120万円、成長投資枠に240万円(どちらも年間の上限)積み立てていきます。

しかし、一般的な会社員では、現実的では無いでしょう。

なので、1,800万円を埋めることは気にせず、可能な範囲で積み立ててください。

イリやんまずは毎月の収支を洗い出して、無駄な支出を削りつつ、投資できる額を決めましょう。

貯金は全額新NISAに入れるべき?

毎月の収入3〜6ヶ月分以外は、新NISAに回してもいいでしょう。

先ほど解説したとおり、生活防衛資金を用意しておきたいところです。

万が一収入がなくなっても新NISAで積み立ててきた資産を削らなくても生活できます。

何ヶ月分の貯金を確保するか決めたら、あとは新NISAに投資してもいいでしょう。

イリやんただし、一括で買い付けるのではなく、ドルコスト平均法で積み立ててください。

毎月の投資額を増やす方法は?

一番有効なのが、節約です。

節約はすぐできる上に、方法によっては毎月1万円以上の効果があります。

すぐできる節約術をピックアップしてみました。

- 格安SIMに切り替える

- 使っていないサブスクを解約する

- コンビニで買い物はしない

- 飲み会には行かない

イリやんまずは、毎月の収支を調べて、削れるところはないか洗い出してください。

30代から始めても問題ない?

結論、全く問題ありません。

新NISAは、長期で運用するからこそ、大きく資産を形成できます。

定年退職後の老後資金を築き上げるなら、30代から始めても20年以上ありますよね。

20年間1万円貯金し続ければ、合計で240万円です。(金利は239円 金融庁 資産運用シミュレーション調べ)

しかし、年利3%で運用できていれば、20年後には約328万円(+88万円)になります。

5%の年利で運用できれば、約411万円(+171万円)

イリやん30代なら、十分複利の恩恵を得られるので、遅いことはありませんよ。

毎月の積み立て額を増やせば、さらに大きく資産が成長します。

しかし、投資を優先しすぎて、生活が苦しくなっては意味がありません。

投資は無理なく続けていきましょう。

まとめ:メリットとデメリットを知って貯金に使おう

貯金の代わりに新NISAを運用すれば、

- インフレに対応できる

- 貯金より資産が増えやすい

- 個別株なら株主優待がもらえる

といったメリットが得られる可能性が出てきます。

しかし、一方で

- 投資なので、リスクがある

- 未来は保証されていない

- 詐欺師が存在している

といった、リスクがあるのも事実です。

これらを踏まえたうえで、貯金の代わりに新NISAを運用するか、考えましょう。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント