この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAで資産を増やしたいけど、どれぐらいの投資が必要なのか、想像つかない人が大半でしょう。

投資額を決める前に、まず新NISAを運用する目的を明確にして、目標金額を決めるのが大切です。

目的や目標が決まっていれば、毎月の投資額が決まりやすくなる上に、新NISA運用のモチベーションも保てますよ。

この記事では、新NISAの運用目的や、毎月の投資額の決め方を紹介します。

読んで実践すれば、迷うことなく新NISAを運用できるはずです。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

新NISAの概要

新NISAは、少額から始められる、投資の制度です。

無期限で運用できるので、長期的な資産形成が可能で、老後資金を形成するのに適しています。

また、新NISAで得た利益は、非課税です。

旧NISAと新NISAの違い

基本的には

- 旧一般NISA=新NISAの『成長投資枠』

- 旧つみたてNISA=新NISAの『つみたて投資枠』

です。

しかし、投資できる期限や額の上限が、旧NISAより大きくバージョンアップされています。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用できるか | 併用不可 | 併用可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 最大投資枠 | 800万円 (最長20年) | 600万円 (最長5年) | 1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 | 購入可能 | 購入可能 | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | なんでもあり | 長期による積立投資に特化 | なんでもあり |

新NISAは、非課税の期間が無期限になりました。

少額でも毎月積み立てていく設定をやっておけば、あとは期限を気にせず必要なときまでほったらかしでも運用できます。

また、恒久化されたので、いつでも新NISAを始められますよ。

新NISAがおすすめの理由

新NISAには、以下の4つのメリットがあります。

- 非課税で運用できる

- 少額から投資可能

- 旧NISAより自由度が高い

- 放置でOK

上記4つのメリットによって、気軽に投資を始められます。

イリやん続ける必要はないので、合わないと感じた、もしくは積み立てるのが厳しくなったらいつやめてもOKです。

新NISAに投資する額の目安をシミュレーション

新NISAに、毎月どれぐらい積み立てていけばいいか、シミュレーションしてみました。

- 目標金額を達成する投資額のシミュレーション

- 1,800万円埋め切るための投資額のシミュレーション

- 積み立て可能な金額のシミュレーション

どのような結果になったか、順番に紹介していきます。

イリやんシミュレーションは、すべて年利4%を想定しています。

まずは新NISAを運用する目的を決める

新NISAを運用する目的を決めておかないと、続きません。

おもな運用目的

- 老後資金

- 毎月旅行に行く

- 収入の上乗せ

など

なんでもいいので、あらかじめ新NISAで資産を形成する目的を決めておきましょう。

新NISAを運用する目的は、現実的かつ遠い将来を見据えたものにしてください。

「5年以内に1億円作る」といった、非現実的な目標では、挫折してしまいます。

新NISAの運用プランについては、こちらの記事をどうぞ。

目標金額を達成する投資額のシミュレーション

目標金額を

- 1,000万円

- 2,000万円

- 3,000万円

に設定した場合、毎月のつみたて金額は以下の表です。

目標金額1,000万円

| 積み立て年数 | 毎月の積み立て金額 |

|---|---|

| 5年 | 15.1万円 |

| 10年 | 6.8万円 |

| 15年 | 4.1万円 |

| 20年 | 2.7万円 |

| 25年 | 2万円 |

| 30年 | 1.4万円 |

目標金額2,000万円

| 積み立て年数 | 毎月の積み立て金額 |

|---|---|

| 5年 | 30.1万円 |

| 10年 | 13.5万円 |

| 15年 | 8.1万円 |

| 20年 | 5.5万円 |

| 25年 | 3.9万円 |

| 30年 | 2.9万円 |

目標金額3,000万円

| 積み立て年数 | 毎月の積み立て金額 |

|---|---|

| 5年 | 45.2万円 |

| 10年 | 20.3万円 |

| 15年 | 12.2万円 |

| 20年 | 8.1万円 |

| 25年 | 5.8万円 |

| 30年 | 4.3万円 |

積み立てる金額の目安は、

- 1,000万円なら15.1万円〜1.4万円

- 2,000万円なら30.1万円〜2.9万円

- 3,000万円なら45.2万円〜4.3万円

です。

イリやん2,000万円または3,000万円を5年で形成する場合、新NISAの年間の上限枠を超えるので、年利4%では不可能でしょう。

1,800万円埋め切るための投資額のシミュレーション

新NISAの上限の1,800万円まで積み立てる場合は、以下の金額になりました。

1,800万円積み立てる場合のシミュレーション

| 積み立て年数 | 毎月の積み立て金額 | 最終金額 | 満額時のリターン |

|---|---|---|---|

| 5年 | 30万円 | 1,989万円 | 189万円 |

| 10年 | 15万円 | 2,208.7万円 | 408.7万円 |

| 15年 | 10万円 | 2,460.9万円 | 660.9万円 |

| 20年 | 7.5万円 | 2,750.8万円 | 950.8万円 |

| 25年 | 6万円 | 3,084.8万円 | 1,284.8万円 |

| 30年 | 5万円 | 3,470.2万円 | 1670.2万円 |

無理なく1,800万円積み立てていくなら、長期的に運用していきましょう。

最短で1,800万円埋める方法は?

新NISAでは、つみたて投資枠に120万円(月10万円)、成長投資枠に240万円(月20万円)まで投資可能です。

つみたて投資枠だけで1,800万円埋める場合、最短で15年かかります。

最短の5年で埋める場合は、成長投資枠も活用しましょう。

積み立て可能な金額のシミュレーション

最後に、毎月積み立てられる金額の目安から、シミュレーションしてみました。

毎月5千円の場合

| 積み立て 年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 33.1万円 | 3.1万円 |

| 10年 | 73.6万円 | 13.6万円 |

| 15年 | 123万円 | 33万円 |

| 20年 | 183.3万円 | 63.4万円 |

| 25年 | 257万円 | 107.1万円 |

| 30年 | 347万円 | 167万円 |

毎月1万円の場合

| 積み立て年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 66,3万円 | 6.3万円 |

| 10年 | 147.2万円 | 27.2万円 |

| 15年 | 246万円 | 66.1万円 |

| 20年 | 366.7万円 | 126.8万円 |

| 25年 | 514.1万円 | 214.1万円 |

| 30年 | 694万円 | 334万円 |

毎月2万円の場合

| 積み立て年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 132.6万円 | 12.6万円 |

| 10年 | 294.5万円 | 54.5万円 |

| 15年 | 492.2万円 | 132.2万円 |

| 20年 | 733.5万円 | 253.5万円 |

| 25年 | 1,028.3万円 | 428.3万円 |

| 30年 | 1,388.1万円 | 668.1万円 |

毎月3万円の場合

| 積み立て年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 198.9万円 | 18.9万円 |

| 10年 | 441.7万円 | 81.7万円 |

| 15年 | 738.3万円 | 198.3万円 |

| 20年 | 1,100.3万円 | 380.3万円 |

| 25年 | 1,542.4万円 | 642.4万円 |

| 30年 | 2,082.1万円 | 1,002.1万円 |

毎月4万円の場合

| 積み立て年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 265.2万円 | 25.2万円 |

| 10年 | 589万円 | 109万円 |

| 15年 | 984.4万円 | 264.4万円 |

| 20年 | 1,467.1万円 | 507.1万円 |

| 25年 | 2,056.5万円 | 856.5万円 |

| 30年 | 2,776.2万円 | 1,336.2万円 |

毎月5万円の場合

| 積み立て年数 | 最終金額 | リターン |

|---|---|---|

| 5年 | 331.5万円 | 31.5万円 |

| 10年 | 736.2万円 | 136.2万円 |

| 15年 | 1,230.5万円 | 330.5万円 |

| 20年 | 1,833.9万円 | 633.9万円 |

| 25年 | 2,570.6万円 | 1070.6万円 |

| 30年 | 3,470.2万円 | 1,670.2万円 |

最少100円から利用できるのが、新NISAのメリットです。

とはいえ、毎月の積立額は多い方が、リターンは大きくなります。

イリやん将来的に大きな資産を作りたいなら、可能な範囲でつみたて金額を増やしていきましょう。

新NISAへの投資額を決める目安のシミュレーション

新NISAに積み立てていく額は、どのように決めればいいか、みていきましょう。

おもには

- 毎月の余剰資金

- 目標金額

- 1,800万円(新NISAに投資できる上限)

の3パターンがあります。

ご自身に合った方法で、投資額を決めてください。

目安1.毎月の余剰資金

収入支出で、余ったお金を余剰資金といいます。

余剰資金なら、無理なく新NISAを運用し続けられます。

まずは、毎月どれぐらいの支出があるか、調べてください。

収入と支出が月ごとに異なるなら、

- 収入は最少額

- 支出は最大額

で見積もりましょう。

これなら、余剰資金を最少額で見積もれるので、どの月でも無理なく投資できるはずです。

目安2.目標金額

最終的に作り上げたい資産から、逆算する方法です。

まず、どれぐらいの期間、新NISAを運用するか決めましょう。

決めたあと、金融庁 資産運用シミュレーションで、シミュレーションしてください。

- 金融庁 資産運用シミュレーションにアクセス

- 「毎月いくら積立てる?」に切り替える

- 「積立期間」と「想定利回り」と「目標金額」を設定

- 「計算する」のボタンを押す

積立期間と想定利回りを調整しながら、シミュレーションしてみてください。

想定利回りはどれぐらい?

2%〜8%の間がおすすめです。

20年以上運用した場合、ほぼ2%〜8%におさまります。

目安3.1,800万円(新NISAに投資できる上限)

新NISAの上限である、1,800万円から逆算して、毎月の投資額を決めましょう。

こちらの方法も、金融庁 資産運用シミュレーションで、シミュレーションできます。

シミュレーションは、

- 毎月の積み立て額

- 積み立てていく年数

の2パターンで、シミュレーションしてください。

- 金融庁 資産運用シミュレーションにアクセス

- 「何年積立てる?」に切り替える

- 「毎月積立金額」と「想定利回り」を自由に設定

- 「目標金額」は1,800万円に設定

- 「計算する」のボタンを押す

これで、何年積み立てていけばいいか、わかります。

こちらも、「毎月積立金額」と「想定利回り」を調整しながらシミュレーションしてみましょう。

毎月の積み立て額のシミュレーションは、目安2.目標金額と同じ方法でOKです。

投資額を増やすなら節約がおすすめ

「毎月多めに投資したいけど、余剰資金が少ない…」という方は、まず節約から始めましょう。

- 格安スマホに乗り換える

- コンビニや自動販売機で買い物しない

- サブスクを見直す

- 飲み会に行かない

すぐできる方法をピックアップしてみました。

簡単にできてすぐに効果が出るので、試してみてください。

リスクを抑えて投資する方法

投資で安定的に利益を出すためには、ギャンブルのテーブルに付かないことが大切です。

そのためには、以下3つの運用方法を実践して、投資のリスクを抑えてください。

投資のリスクを抑える運用方法

- できるだけ長期で運用する

- 投資を分散する

- ドルコスト平均法で積み立てていく

まずは、投資にどのようなリスクがあるか、知っておきましょう。

前提:知っておくべき投資のリスク

投資は必ずお金が増えるわけではなく、元本割れ(投資したお金よりも少ない額しか返ってこない状態)のリスクがあります。

完全に元本割れのリスクをゼロにするのは不可能です。

しかし、これからお伝えする方法で新NISAを運用していけば、可能な限り低くできます。

具体的にいうと、

- 長期的に

- 投資先を分散して

- 一定間隔で一定額

積み立てていく運用方法です。

順番に、見ていきましょう。

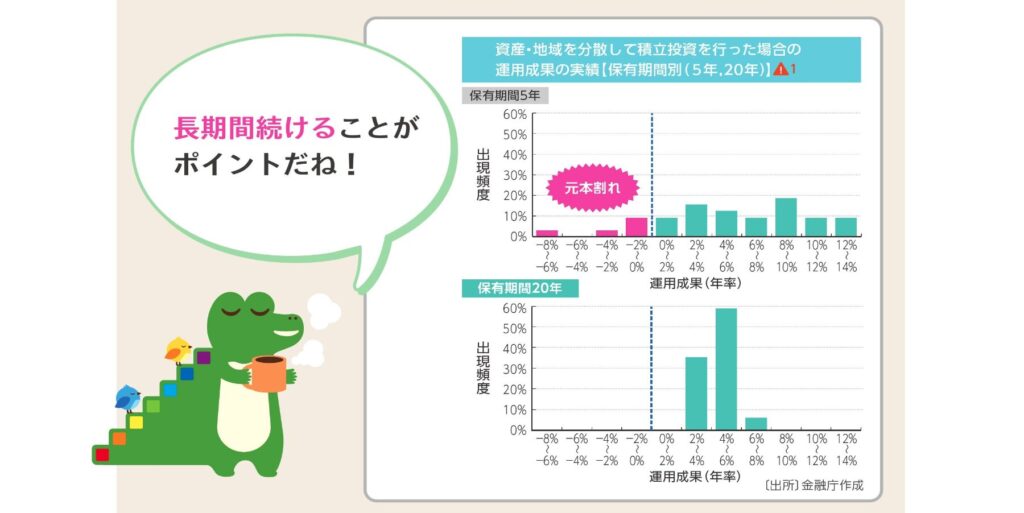

リスク回避法1.できるだけ長期で運用する

先ほど投資には元本割れのリスクがあるとお話ししました。

実は、投資を長く続けると、元本割れのリスクが大きく下がります。

金融庁の調べによると、20年以上運用した場合、年利が2%〜8%になるようです。

一方、運用期間が5年ではマイナス8%〜+14%とブレがある上に、元本割れの可能性があります。

20年運用していけば、約60%が4%〜6%の年利になるようですね。

リスク回避法2.投資先を分散する

複数の投資先を持っていれば、投資先のどれかがダメになっても、ダメージは小さくなります。

たとえば100社に投資している場合、1社が倒産しても残りの99社は残っているので、ダメージは1%程度でしょう。

もし、投資先が1社だけで、その会社が倒産するとどうなるか。

投資した資産は、すべて失ってしまいます。

イリやん何十社も株を買う必要はなく、投資信託という金融商品を買えば、簡単に分散投資できますよ。

おすすめは『eMAXIS Slim 全世界株式』

eMAXIS Slim 全世界株式は、世界中に分散投資している、投資信託です。

つまり、eMAXIS Slim 全世界株式を積み立てるだけで、分散投資ができます。

また、eMAXIS Slim 全世界株式は、SBI証券内の

- 週間買付金額

- 週間買付件数

- 月刊積立設定金額

のランキングで、常に上位にいる人気銘柄です。

イリやん何を買えばいいかわからない方は、まずはeMAXIS Slim 全世界株式から積み立てていきましょう。

ドルコスト平均法で積み立てていく

毎月、一定額積み立てていく投資スタイルが、ドルコスト平均法です。

同じ額を積み立てていくと、高値のときは購入量が少なく、安値のときに多く買い付けることになります。

結果、平均の購入価格が下がって、投資による利益が出るボーダーが下がるわけです。

イリやんつまり、ギャンブルをせず投資するなら、分散している銘柄に、長期的に一定額積み立てていきましょう。

よくある質問

最後に新NISAに投資する額に関する、よくある質問に答えていきます。

- 貯金なしで新NISAを初めて大丈夫?

- 新NISAで老後資金や教育資金を用意できる?

- まとめて投資するのと分けて投資するのはどちらがいい?

- 新NISAでFIREできる?

- 新NISAの始め方は?

順番に答えていきます。

貯金なしで新NISAを初めて大丈夫?

問題ありません。

しかし、収入の3〜6ヶ月分の貯金を用意位しておくのがおすすめです。

その理由は、まとまった額が必要になっても、新NISAに積み立てた資産を切り崩さなくて済むから。

投資は、複利で運用すれば、雪だるま式に資産が大きくなります。

積み立てた資産を切り崩してしまうと、複利の効果が薄くなってしまいます。

生活防衛資金として、収入の3〜6ヶ月分の貯金を用意しておけば、お金が必要になっても投資した資産を切り崩さなくても済むわけです。

イリやん切り崩すのを前提に、貯金代わりに新NISAを運用するのもありですよ。

新NISAはいつから始めたらいい?

新NISAを始めるなら、早めがいいです。

投資は、長期で行うことで、大きな資産を形成できます。

記事でも紹介したとおり、20年以上運用していけば、元本割れのリスクがほぼなくなりますよ。

少しでも長く運用するためにも、一番若い今日から始めるのがベストなわけです。

イリやん新NISAの口座は、開設に時間がかかるので、始めるなら早めに申し込んでおきましょう。

貯金をまとめて投資するのと分けて投資するのはどちらがいい?

結論、分けて投資するのがおすすめです。

最初にまとめて投資した方が、複利の効果を大きく受けられます。

しかし、投資初心者は不安になってしまうでしょう。

イリやんまずは安心感のある、積立投資から始めましょう。

新NISAでFIREできる?

短期間で完全なFIREは、無理です。

というのも、新NISAの最大枠1,800万円が最短で埋まる5年でFIREを目指そうとすると、毎月130万円以上の投資額が必要です。

30年間、年利8%で運用できて、毎月7万円ほど必要になります。

イリやんFIREを目指すよりは、定年退職後の資産を用意するために新NISAを運用するのがおすすめです。

新NISAの始め方は?

新NISAは、以下の手順で始めます。

- 金融機関を決める

- 必要な書類を準備

- 口座開設の手続き

- 運用開始!

先ほどもいいましたが、新NISAの口座開設には時間がかかるので、早めに手続きを済ませておきましょう。

STEP1.金融機関を決める

新NISA口座を開設できる金融機関は

- 銀行

- 証券会社(ネット証券含む)

- 郵便局

があります。

NISAの口座は1人1口座しか持てないので、慎重に決めましょう。

口座は後から変えられる?

変更はできますが、おすすめしません。

理由は、デメリットが多すぎるから

口座変更のデメリット

- 購入できるのは翌年から

- 前の口座で購入した銘柄は移籍不可

- 手続きに手間がかかる

メリットがないので、あらかじめNISA口座を開設する金融機関は、事前に厳選しておきましょう。

新NISAの口座は、NISAに対応している金融商品が多い証券会社がおすすめです。

STEP2.必要な書類と手続きの流れ

新NISA口座を開設するときに、本人確認書類とマイナンバーカードが必要です。

- 運転免許証

- パスポート

- 保険証

など

あらかじめ用意しておきましょう。

STEP3.口座開設の手続き

口座開設の手続きには

- オンライン

- 書類の郵送

- 店頭

の3パターンがあり、オンラインでの手続きがおすすめです。

オンラインなら、個人情報の登録や本人確認書類の提出をネットでできるため、素早く手続きを済ませられます。

提出後は、税務署の審査を受けて、通ればNISAを利用開始です。

SBI証券の場合、『仮開設制度』という税務署の審査前から取引できる制度があり、早いと2日でNISAを利用できますよ。

税務署の審査が通ってNISA口座が開設されたら、積み立てていく銘柄と金額を設定しましょう。

イリやん新NISAの口座開設はそこまで難しくはなく、スマホで可能なので、サクッと済ませておきましょう。

銀行で新NISAの口座開設はNG

銀行で新NISAの口座を開設するのは、おすすめしません。

銀行の場合、購入できる銘柄が少ないからです。

イリやん僕が最初に開設した銀行では、8本しか購入できませんでした。

一方、ネット証券なら、つみたて投資枠で200本前後購入できます。

なので、新NISAの口座は、購入できる銘柄が多いネット証券で開設しましょう。

まとめ:投資額は無理のない範囲で

投資で生活が苦しくなっては、意味がありません。

まずは収支を洗い出して、どれくらい湯遊があるか調べてみましょう。

投資額を増やすなら、固定費の節約がおすすめです。

こちらの記事で、できそうな節約があるか、探してみてください。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント