この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

新NISAには損をする可能性があるデメリットがあります。

しかし、

- 税金がかからない

- 少額で始められる

- ほったらかしでも運用できる

といったデメリットがあります。

本記事では、新NISAのメリットとデメリットを踏まえた運用方法を解説します。

これから新NISAを始める方や始めたての方は、参考にしてください。

新NISAいついて詳しく知りたい方は、こちらの記事をどうぞ。

新NISA5つの注意点

- 損する可能性がある

- 損益通算や繰越控除はできない

- 判断が難しい

- 購入できる金融商品が口座によって異なる

- 売却によって復活するのは次の年

損する可能性がある

新NISAを使って投資をすると、プラスになる可能性がありますが、逆に損をする可能性もあります。

イリやん僕自身、2024年8月に、新NISAでの投資結果が元本割れを起こしてしまいました。

市場は常に変動しており、投資した商品の価値が下がることもあるのです。

イリやんこれは、投資の基本的なリスクの一つであり、新NISAであっても例外ではありません。

NISAについて知りたい人

NISAについて知りたい人新NISAが始まってから7月くらいまでじっと上昇していたけど、当たり前じゃないんだね。

貯金の方が安全?

貯金は使わない限り額面が減ることはありませんが、現金で持っていることにもデメリットがあります。

なぜなら、政府が毎年2%のインフレ、つまり物価の上昇を目標にしているからです。

たとえば、ペットボトルのコカコーラって、自動販売機なら昔150円で買えました。

NISAについて知りたい人今は、自動販売機は180円になってるよね。

イリやんインフレによって、お金の価値が下がって、150円出してもコカコーラが買えなくなったわけです。

つまり、お金の価値が下がるインフレから資産を守れないのが、貯金のデメリットといえるでしょう。

ただ、数か月は収入がなくても、問題なく生活できるだけの貯金を確保しておくのは大切です。

損益通算や繰越控除はできない

まず、損益通算と繰越控除について解説しますね。

| 損益通算 | 損失(赤字)を、ほかの利益(黒字)で相殺すること |

|---|---|

| 繰越控除 | 損失(赤字)を次の年に繰り越すこと 次年の利益と相殺されるため、税金面でお得 |

NISAで損失が出た場合、その損失を他の投資の利益と相殺したり、翌年に繰り越して税金の控除に使ったりはできません。

そのため、損失を被った際の負担が、重くなる可能性があります。

イリやんそもそも税金がかからない制度なので、新NISA以外で投資をやらないなら、気にしなくていいでしょう。

判断が難しい

新NISAで購入できる銘柄・商品は、つみたて投資枠で約220本、成長投資枠では1,000本以上です。

そのため、投資初心者では、どの商品を買うかの判断がつかないでしょう。

NISAについて知りたい人『今買っても大丈夫なの?』って、考える人も多そうだよね。

自分で判断しなければならない場面が多いので、今まで投資に触れてこなかった人では、困惑して判断つかないケースが多々あるわけです。

イリやんおすすめのNISA戦略や銘柄に関しては、後述しているので、参考にしてください。

購入できる銘柄が口座によって異なる

新NISAで投資できる銘柄は、利用している金融機関によって異なります。

たとえば、つみたて投資枠で購入できる銘柄は、約220本です。

しかし、200本近く取り扱っている口座があれば、100本もない口座もありますよ。

また、どの銘柄を取り扱っているかも、異なります。

イリやん僕がNISA口座を開設した地方銀行では、人気の高い「eMAXIS Slim」シリーズを、取り扱っていませんでしたね。

そのため、どの金融機関や証券会社でNISA口座を開設するか、あらかじ調べておく必要があります。

NISAについて知りたい人途中で口座は変えれるの?

イリやん変更できますが、手間な上に時間がかかるので、おすすめしません。

売却による枠の復活は次の年

新NISAでは、所持している金融商品を売却すれば、売った分だけ非課税投資枠が復活します。

しかし、非課税投資枠が復活するのは、売却した次の年です。

また、売却分が翌年に加算されるわけではありません。

たとえば、つみたて投資枠で購入した銘柄を売却した場合、翌年のつみたて投資枠には加算されず120万円のままです。

イリやん非課税枠の復活が次の年になる以上、新NISAは短期売買には不向きといえるでしょう。

新NISAを運用するメリット

- 非課税で運用できる

- 少額から投資可能

- 旧NISAより自由度が高い

- 放置でOK

非課税で運用できる

投資の場合、利益に20.315%の税金がかかります。

しかし、新NISAで出た利益には、税金がかかりません。

たとえば100万円の利益が出た場合、新NISAの外なら約20万円(正確には20万3,150円)の税金が発生します。

しかし、新NISAでの利益なら、丸々100万円入ってきます。

イリやんつまり、同じ投資でも、新NISAを活用した方がお得なわけです。

少額から投資可能

新NISAは、少額から投資できます。

投資に興味はあるけれども、大きな金額を一度に投じることに不安を感じている人は多いでしょう。

新NISAなら、最少100円から投資できるので、まとまった金額を用意する必要なく、投資に触れられます。

旧NISAより投資の自由度が高い

つみたて投資枠はつみたてNISA、成長投資枠は一般NISAの仕組みを継承しています。

旧NISAでは、つみたてNISAと一般NISAの併用ができませんでした。

しかし、新NISAはつみたて投資枠と成長投資枠の併用が可能です。

そのため

- つみたて投資枠で安定した投資、成長投資枠で大きいリターンを狙った投資

- つみたて投資枠と成長投資枠の両方で安定した投資

- つみたて投資枠だけで少額の投資

と、ご自身のやりたい投資、予算にあった自由な投資が可能です。

放置でも運用可能

投資の基本は、

- 長期的に

- 投資先を分散して

- 淡々と積み立てていく

ことです。

新NISAは、「どの銘柄を毎月どれぐらい積み立てるか」を最初に決めれば、あとは放置しても問題ありません。

積み立ての設定を済ませるだけで、楽に投資し続けられるわけです。

また、毎月一定額を購入し続けるので、自動的にドルコスト平均法を実践できるのもメリットでしょう。

イリやんただし、ドルコスト平均法は有効な投資法ではありますが、万能ではない点には注意してください。

新NISAのおすすめ戦略

ここからは、新NISAを上手に活用する戦略を紹介します。

- 余剰資金で無理なく投資

- インデックスファンドに投資

- 長期の視点で投資

余剰資金で無理なく投資

新NISAでの投資は、まず余剰資金(余ったお金)から始めましょう。

生活費を切り詰めて多めに投資してしまうと、普段の生活が苦しくなってしまいますよ。

まず、毎月どれぐらいお金を使っているか調べてください。

イリやん使っても問題ない余剰資金(余ったお金)が見つかったら、NISAに回しましょう。

投資額を増やしたい場合は、まず節約から始めてください。(詳しくは後述)

インデックスファンドに投資

インデックスファンドは、特定の市場指数(日経平均株価やナスダックなど)に連動するように運用されるファンドです。

複数の地域や株に投資するので、個別株式への投資よりもリスクが分散されています。

イリやんまた、信託報酬(運用者に支払う手数料)が低い商品が多く、長期投資に適しています。

一方、「アクティブファンド」という、市場指数を上回るように運用する投資信託もありますが、おすすめしません。

アクティブファンドは株の調査や売買などの手間が多いので、信託報酬が高くなる傾向にあります。

また、元本割れするアクティブファンドは多いので、まずはリスクの低いインデックスファンドから投資していきましょう。

長期の視点で投資

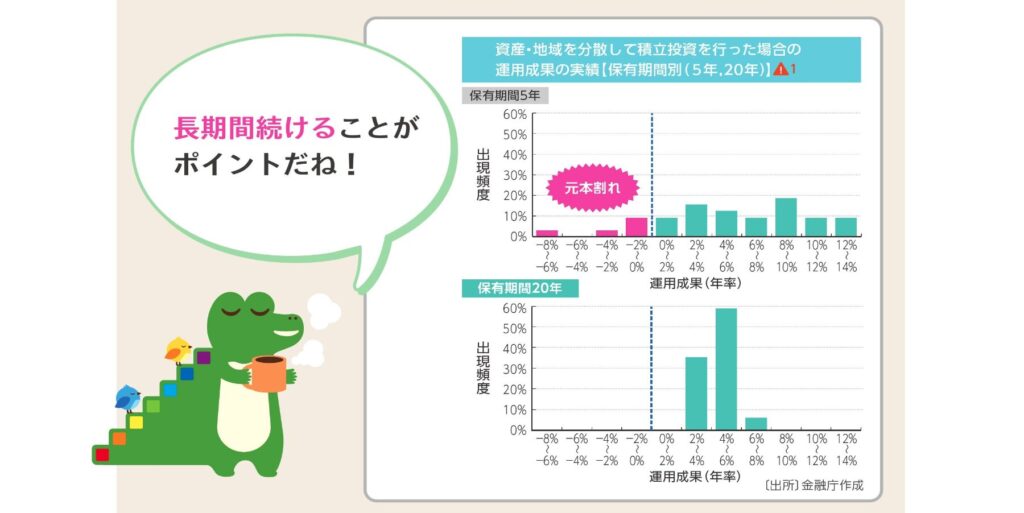

長期的に運用すれば、元本割れのリスクが下がります。

金融庁の発表によると、20年以上保有し続けると、元本割れの可能性がほぼなくなるようです。

見ると、保有期間5年ではマイナス8%〜プラス14%と、大きくブレています。

しかし、保有期間20年になるとプラス2%〜プラス8%と、ブレが小さくなっている上に元本割れがなくなっていますね。

イリやんこれは、最終的に株価が上昇しているからと、複利によって利益が大きくなるからですね。

おすすめはオルカン

おすすめのインデックスファンドは、オルカンと呼ばれていれいるeMAXIS Slim 全世界株式(オールカントリー)です。

- 世界中の株式に分散しているため投資のリスクが低い

- 投資家から資金が集まっているため、途中で運用が終わる可能性が低い

- 投資家からの評価が高く、初心者も安心できる

同じく人気のインデックスファンドに、eMAXIS Slim 米国株式(S&P500)があります。

イリやんどちらがいいかは好みの問題なので、オルカンかS&P500のどちらかから選びましょう。

よくある質問

- 毎月の投資資金を増やす方法は?

- 新NISAをおすすめできるのはどんな人?

- 新NISAはすぐ始めていい?

毎月の投資資金を増やす方法は?

一番手っ取り早いのは、日々の支出を見直し、無駄な出費を減らすことです。

たとえば

- 外食の回数を減らす

- 不要なサブスクを解約する

- 不要な飲み会に行かない

- コンビニで買い物しない

- 格安SIMに切り替える

などから始めてみてください。

また、副業を始めて収入源を増やすことも有効です。

イリやん最大限新NISAを活用するために、少しずつでもいいので、毎月コンスタントに投資できる金額を増やしていきましょう。

新NISAをおすすめできるのはどんな人?

長期的な視点で資産を増やしたいと考えている方におすすめです。

前述したとおり、投資は

- 長期で

- 分散して

- 積み立てていく

ことが大切になります。

NISAについて知りたい人資産をじっくり育てていきたい人向けってことだね。

イリやん一応、デイトレードも可能ですが、年間の投資額が決まっている新NISAとデイトレードは相性が悪いですね。

新NISAはすぐ始めたほうがいい?

早めに始めたほうが有利になりますが、まず運用プランを決めましょう。

『何のために新NISAで資産を運用するか』が決まっていないと、資産形成ができなくなるでしょう。

目的がないと、5年後に20万円ほどプラスになっているの見ると、使いたくなるかもしれません。

NISAについて知りたい人20万円もプラスになっていると、旅行に行きたくなるかも。

イリやん使い込んでしまわないためにも、『〇〇のために△△万円作る』という、明確な運用プランを用意しましょう。

まとめ:デメリットを踏まえて長期の投資を

新NISAには、いくつかのデメリットはありますが、非課税で運用できる大きなメリットがあります。

また、つみたて投資枠なら、ほったらかしで運用可能です。

新NISAを始めるなら、しっかりデメリットを理解しつつ、メリットを受けていきながら運用していきましょう。

コメント