この記事でわかること

イリやん

イリやんNISA歴4年の僕が、こんな疑問に答えます。

僕が2019年から始めたNISAの運用成績を紹介します。

筆者のNISA運用成績(2024年8月)

現在の積立設定はこんな感じ。

筆者のポートフォリオ

この記事を読めば、つみたて投資枠と成長投資枠、どちらから利用すればいいか分かります。

基本的には、つみたて投資枠から利用しましょう。

この記事では、つみたて投資枠かrあり要する理由を解説します。

これから新NISAを始める予定の方は、読んで参考にしてください。

新NISAで資産運用するなら、投資について勉強するのがおすすめです。

勉強しておけば、投資に詳しくなれる上に、詐欺に引っかかる可能性も下がります。

KindleやAudebleなら、スマホ1台あればどこでも読書できますよ。

30日間の無料お試し期間があるので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

つみたて投資枠と成長投資枠の違い

新しいNISA制度では、投資者が選べる枠組みに「つみたて投資枠」と「成長投資枠」の2つがあります。

つみたて投資枠と成長投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 最大投資枠 | 1,800万円 (成長投資枠は1,200万円まで) | |

| インデックスファンド | 購入可能 (金融庁が指定した条件をクリアした銘柄限定) | 購入可能 |

| アクティブファンド | 購入可能(18本) | 購入可能 |

| 個別株 | 購入不可 | 購入可能 |

| ETF | 購入可能(8本) | 購入可能 |

| REIT | 購入不可 | 購入可能 |

| 特徴 | 長期による積立投資に特化 | なんでもあり |

つみたて投資枠の特徴

つみたて投資枠は、長期的な資産形成を目的とした投資枠です。

ご自身のペースにあわせて、一定間隔(毎月・毎週・毎日いずれもOK)で一定額を積み立てていきます。

つみたて投資枠で購入できる銘柄は、金融庁が定めた基準を元に厳選された、長期の運用に適した投資銘柄約220本です。

イリやんつみたて投資枠は、毎月コツコツ積み上げていく投資枠と考えておきましょう。

成長投資枠の特徴

一方、成長投資枠は、自由度の高い投資枠です。

つみたて投資枠で購入できない、個別株やREIT(不動産投資)や、数が少ないアクティブファンドやETFを購入できます。

また、つみたて投資枠とは異なり、いつでも好きなタイミングで取引可能です。

伸びそうな銘柄を一括購入できますし、つみたて投資枠と同じように毎月積み立てていく投資法もできますよ。

つみたて投資枠と成長投資枠、それぞれ特徴や違いがあります。

ご自身の新NISAを運用する目的や、リスク許容度に応じて使い分けていきましょう。

つみたて投資枠と成長投資枠のメリット・デメリット

「つみたて投資枠」と「成長投資枠」、それぞれのメリットとデメリットを説明します。

つみたて投資枠のメリット

- 少額でも投資できる

- 簡単なので継続しやすい

少額で投資できる

ネット証券で新NISAを運用すれば、100円から積立可能です。

たとえば、

- お小遣いの一部

- アルバイトのお金

- 節約で浮いたお金

でも、十分運用できます。

イリやん年間120万円まで運用できますが、無理に使い切る必要はないので、少ない金額でもできますよ。

簡単なので継続しやすい

つみたて投資枠で購入する銘柄は、長期での運用に適した銘柄なので、ほったらかしでOKです。

売買しないので、「いつ売ったらいいんだろう」と悩む必要も、てまこかかりません。

最初に設定しておけば、あとは放置で問題ないので、投資初心者でも簡単で運用しやすいわけです。

つみたて投資枠のデメリット

- 短期でのリターンは期待できない

- 購入できる銘柄が少ない

短期でのリターンは期待できない

前述のとおり、つみたて投資枠で購入できる銘柄は、低リスク・低リターンの、長期の運用に適した銘柄です。

そのため、短期で大きな利益を狙うことが難しいでしょう。

イリやんただ、貯金のようにコツコツ積み立てていくと考えて運用していけば、リターンの小ささは気にならないはずです。

購入銘柄が少ない

つみたて投資枠で購入できる銘柄は、約220本と少なめです。

しかし、逆に多すぎると選びきれない可能性が出てくるので、こちらも気にしなくてもいいでしょう。

成長投資枠のメリット

- 自由度の高い取引ができる

- 購入できる銘柄が多い

自由度の高い運用ができる

毎月積み立てるつみたて投資枠とは異なり、成長投資枠はいつでも購入できます。

たとえば、臨時収入が入ったときに、一括買い付けができるわけです。

取引に融通がきくため、成長投資枠では自由な取引ができます。

購入できる銘柄が多い

つみたて投資枠で購入できる銘柄の大半が、インデックスファンドなのに対して、成長投資枠では

- インデックスファンド

- アクティブファンド

- 個別株(国内外)

- REIT(不動産投資)

- ETF(上場している投資信託)

と、幅広く購入できます。

成長投資枠のデメリット

先ほど「成長投資枠は自由度が高い」と話しましたが、一方で購入の手間がかかるデメリットもあります。

臨時収入が入ったから一括で買い付けるの例だと、自分で取引を行わなければなりません。

手間と時間がかかるので、初心者はつみたて投資枠1本で運用するのがおすすめです。

まずはつみたて投資枠から利用

結論、初心者はつみたて投資枠から始めましょう。

というのも、成長投資w買うは1,200万円分までしか利用できません。

もし、1,200万円まで投資したら、つみたて投資枠に切り替える必要があります。

イリやん手間でしかないので、まずつみたて投資枠から利用しましょう。

成長投資枠は、

- 10万円以上積み立てたい

- 成長投資枠でしか買い付けできない銘柄に投資したい

- 投資信託以外にも挑戦したい

といったときに利用しましょう。

新NISA運用の3つポイント

新NISAを運用するときは、以下の3つを意識しておきましょう。

新NISA運用の3つのポイント

- 余剰資金を投資する

- 長期で運用する

- インデックスファンドを積み立てていく

余剰資金を投資する

新NISAだけでなく、新NISAを含めたご自身の資産全体が大切です。

投資しすぎて、生活が苦しくなってしまったら、なんの意味もありません。

つみたて投資枠(120万円)+成長投資枠(240万円)で、毎年360万円まで投資できます。

しかし、新NISAは無期限で運用できるので、無理に埋め切る必要はありませんよ。

まずは資産全体をみて、投資に回しても問題ない余剰資金から運用していきましょう。

- 格安SIMに乗り換えて固定費を抑える

- 販売価格が高いコンビニで買い物はしない

といった節約から始めていきましょう。

借金はリスクが高いので、おすすめしません。

長期で投資・運用していく

投資でリターンが大きくなるのは、複利運用です。

前年度までのリターンにも、金利が発生する投資方法です。

投資信託の場合、金利が自動的に運用に回ります。

複利運用なら、年間のリターンがだんだんと大きくなっていきます。

詳しくは後述しているので、参考にどうぞ。

インデックスファンドを積み立てていく

投資信託には、インデックスファンドとアクティブファンドがあり、違いは以下のとおり。

| インデックス ファンド | 市場の値動きを示す指標(通称ベンチマーク)に張り付くように運用している投資信託 |

| アクティブ ファンド | ベンチマークを超えるように運用していく投資信託 |

インデックスファンドは、コストが低く始めやすいので、投資初心者におすすめです。

一方アクティブファンドは、ベンチマークを超える運用をするため、コストが高めです。

インデックスファンドと比べて、アクティブファンドは調査や中身の入れ替えが多くなります。

結果、ファンドマネージャーと呼ばれる人たちのの手間が増えて、支払う報酬が高くなるわけです。

なので、低コストで運用できるインデックスファンドから始めていきましょう。

つみたて投資枠でおすすめの銘柄はオルカン

これから投資を始める方には、オルカンがおすすめです。

- 世界中の株式に分散投資ができる

- 信託報酬が低水準

- 純資産総額が大きい

- ほったらかしでも運用できる

- 投資家からの人気が高い

世界中の株式に分散投資ができる

投資は、株価の変動によって利益を得られる可能性や損する可能性、どちらもあり得ます。

しかし、複数の企業に投資しておくと、どこかの企業が下がってもほかの企業が伸びて、トータルでプラスになればOKですよね。

NISAについて知りたい人

NISAについて知りたい人『卵を1つのカゴに入れるな』ってやつだね。

オルカンは、世界中の約3000銘柄に分散して投資しているので、オルカンに投資するだけで十分分散投資ができるわけです。

イリやんなお、世界経済の株価指数の1つであるACWIは世界株式時価総額を約85%カバーしており、年平均7.5%伸びているといわれています。

信託報酬が低水準

投資信託には、『信託報酬』という、毎年発生する運用コストがあります。

SBI証券の新NISA月間積立設定件数ランキング(2024年7月)で、トップ10に入っている投資信託の紫檀卓報酬は、以下のとおり。

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.09372% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| iFreeNEXT FANG+インデックス | 0.7755% |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

| 日経平均高配当利回り株ファンド | 0.693% |

| iTrust インド株式 | 0.9828% |

| HSBC インド・インフラ株式オープン | 0.5% |

| Tracers S&P500トップ10インデックス(米国株式) | 0.10725% |

上位10銘柄を見ると、オルカン(eMAXIS Slim 全世界株式)が一番信託報酬は低いですね。

NISAについて知りたい人そこまで大差ないように見えるけど?

イリやん20年、30年後には、大きな差になりますよ。

長期運用が前提の新NISAでは、運用コストが低いオルカンとの相性がいいわけです。

ほかの手数料は無料

投資信託には、信託報酬以外にも、以下の手数料があります。

- 買付手数料

- 信託財産留保額

- 解約手数料

これらの手数料は、オルカンにはかかりません。

イリやんオルカンは、かなり運用コストが抑えられている投資信託といえるでしょう。

純資産総額が大きい

投資信託は、投資家から集まったお金を代表で投資する仕組みです。

もし、お金が集まらないと、運用が前倒しで終了してしまう可能性があります(繰上償還)。

イリやん逆に、しっかりお金が集まっている投資信託は、繰上償還の可能性が低いわけです。

どれだけお金が集まっているかは、純資産総額で表されます。

先ほど名前が出たeMAXIS Slim 全世界株式(オールカントリー)の純資産総額は、3兆円を超えています。

NISAについて知りたい人純資産総額3兆円って、大きいの?

イリやんかなり大きいですね。

オルカンの純資産総額は大きい

先ほどの新NISA月間積立設定件数ランキング(2024年7月)で、純資産総額を比較しましょう。

| eMAXIS Slim 全世界株式(オールカントリー) | 3,678,3632百万円(3.67兆円) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 4,741,149百万円(4.74兆円) |

| eMAXIS Slim 国内株式(TOPIX) | 194,576百万円(1,945.7億円) |

| iFreeNEXT FANG+インデックス | 228,459百万円(2,284.5億円) |

| のむら世界業種別投資シリーズ(世界半導体株投資) | 361,994百万円(3,619.9億円) |

| SBI・V・S&P500インデックス・ファンド | 1,614,334百万円(1.61兆円) |

| 日経平均高配当利回り株ファンド | 140,079百万円(1,400.7億円) |

| iTrust インド株式 | 48,625百万円(486.2億円) |

| HSBC インド・インフラ株式オープン | 355,784百万円(3,557.8億円) |

| Tracers S&P500トップ10インデックス(米国株式) | 39,376百万円(393.7億円) |

見ると、オルカンとS&P500のインデックスファンドだけが、純資産総額が1兆円を超えています。

1兆円を超えるファンド自体が珍しいので、オルカンは規模の大きいファンドといえるでしょう。

イリやん純資産総額が大きい=繰上償還の可能性が低いため、長期間運用できるわけです。

ほったらかしでも運用できる

投資と聞くと『売買で利益を出す』イメージを持った方が多いでしょう。

しかし、オルカンの運用でこまめな売買は必要ありません。

というのも、オルカンは得た分配金を自動的に再投資に回す複利で運用されています。

複利で運用すれば、分配金からさらに分配金が生まれるので、運用期間が長いほど最終的な利益が大きくなります。

イリやんたとえば、毎月4万円ずつ投資して年利5%で運用できた場合、10年目のリターンは約600万円ほどですが、30年後は3,000万円を超えるようですね。

この複利効果を得るためには、売らずに持ち続けなければなりません。

入金し続ければOK

では、オルカン投資で何をやればいいのか?

それは、毎月入金するだけです。

毎月可能な範囲で投資し続けていくだけで、オルカンは運用できます。

『毎月いくら積み立てていくか』を設定しておけば、あとは自動で入金してくれますよ。

イリやんつまり、積み立ての設定さえ終わらせておけば、あとはほったらかしで運用できるわけです。

なので、投資未経験の方でも、簡単に運用できるわけです。

NISAについて知りたい人もし、ライフスタイルが変わって投資できなくなったら、どうしたらいい?

イリやんできれば100円でも入金し続けて欲しいのですが、無理なら入れなくても大丈夫ですよ。

その場合でも、売らずに保有し続けましょう。

投資家からの人気が高い

新NISAに対応している証券会社はいくつもあります。

- SBI証券

- 楽天報酬

- マネックス証券

- 松井証券

新NISAでのランキングを見ると、いずれの証券会社でも1位か2位です。

また、投信ブロガーが選ぶ!Fund of the Yearという投資信託のコンテストにおいて、5年連続で1位を獲得しています。

NISAについて知りたい人投資家からの信頼は高いんだね。

イリやん5年連続で1位を獲得したのはオルカンだけなので、安心して投資していいでしょう。

まだ新NISAを始めていない人は口座を開設

これから新NISAを始めようと考えている人は、まずNISA口座を開設しましょう。

口座は以下の流れで開設します。

- ネットでフォームを入力

- 税務署で審査

- 利用開始!

税務署での審査に時間がかかるので、NISAを始めるなら早めに申し込みましょう。

なお、NISAをやるなら、以下3つのネット証券がおすすめです。

- SBI証券

- マネックス証券

- 楽天証券

順番に紹介していきます。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

| 購入できる銘柄数 | つみたて投資枠:218本 |

|---|---|

| 成長投資枠:1153本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、海外ETFの売買手数料が無料 |

| クレジットカードでの積立 | ◯ |

| 対応クレジットカード | 三井住友カード Oliveフレキシブルペイ アプラスカード 東急カード タカシマヤカード UCSマークのついたカード 大丸松坂屋カード オリコカード |

| 還元してもらえるポイント | Tポイント Pontaポイント dポイント Vポイント |

| SBI証券の特徴 | 投資信託、日本株、米国株、海外ETFの売買手数料が無料 J.Dパワー、オリコンで満足度1位獲得 クレカ積立に対応しているクレジットカードが豊富 |

SBI証券は、

それぞれで1位を獲得している、人気のネット証券です。

【証券部門】(対象10社)

第1位:SBI証券(674ポイント)

引用元:J.Dパワー2023年NISA顧客満足度調査 SM<証券部門>

「NISA口座で取引できる投資商品の豊富さ」、「NISA口座での運用のしやすさ(売買・積立商品の変更など)」の2ファクターで最高評価。

どこで新NISAを始めるか悩んでいる方は、SBI証券を選べば間違いないでしょう。

おすすめのクレジットカードは「三井住友カード」

SBI証券は、クレカ積立に対応しているクレジットカードが多くあります。

その中でおすすめなのが、三井住友カードです。

カードのグレードに応じて、買い付け時にVポイントをもらえます。

グレードごとのもらえるポイント

| カード | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード | 0.5% | 無料 |

| 三井住友カードゴールド | 1% | 5,500円 |

| 三井住友カードプラチナプリファード | 5% | 33,000円 |

たまったVポイントは、1ポイント=1円で、買い付け時に利用できます。

三井住友カードを持っていない方は、SBI証券の口座開設と合わせて、カードを申し込んでおきましょう。

まずは年会費無料から

最初は、年会費無料の「三井住友カード」で十分です。

しかし、毎月上限の10万円積み立てる予定なら利用限度額が足りないので、ゴールド以上を選びましょう。

毎月10万円積み立てた時にもらえるポイント

| カード | 年間にもらえるポイント | もらえるポイントー年会費 |

|---|---|---|

| 三井住友カード | 5,000ポイント(年間100万円まで) | 5,000ポイント |

| 三井住友カードゴールド | 12,000ポイント | 6,500ポイント |

| 三井住友カードプラチナプリファード | 60,000ポイント | 27,000ポイント |

まずは年会費無料から作って、100万円以上投資できるようになったら、グレードを上げましょう。

- どこでNISA口座を開設するか悩んでいる

- 三井住友カードを持っている

マネックス証券

| 購入できる銘柄数 | つみたて投資枠:217本 |

|---|---|

| 成長投資枠:1,101本 | |

| 積立最低額 | 100円 |

| 手数料 | 日本株、米国株式、中国株式が無料(米国株と中国株はキャッシュバックで実質無料) |

| クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | マネックスポイント |

| マネックス証券の特徴 | 年会費実質無料のクレジットカードでのポイント還元率が高い 中国株式の売買手数料が無料 |

マネックス証券は、マネックスカードで投資信託を積み立てたときの、ポイント還元率が高いのがメリットです。

年会費は550円(税込)ですが、年に1回でもマネックスカードで決済すれば、年会費は無料になります。

マネックス証券でのクレカ積立も有効なので、1回でも買い付けたら、年会費無料でマネックスカードを利用できるわけです。

マネックスカードで買い付けたらポイント還元率が高い

マネックスカードの場合、ポイント還元率は1.1%です。

マネックスポイントは使い勝手がよく、ほかのポイントと交換できます。

- dポイント(1マネックスポイント=1dポイント)

- Amazonギフトカード(1マネックスポイント=Amazonギフトカード1円分)

- T-POINT(50マネックスポイント=50T-ポイント)

- Pontaポイント(1マネックスポイント=1Pontaポイント)

- nanacoポイント(50マネックスポイント=50nanacoポイント)

- WAONポイント(100マネックスポイント=100WAONポイント)

- ANAのマイル(1,000マネックスポイント=1,000マイル)

- JALのマイル(1,000マネックスポイント=1,000マイル)

マネックスポイントは、ほかのポイントに交換するだけでなく、投資信託の買い付けにも利用できます。

- マネックスカードを持っている

- 多くのポイントを還元してもらいたい

楽天証券

| 購入できる銘柄数 | つみたて投資枠:211本 |

|---|---|

| 成長投資枠:887本 | |

| 積立最低額 | 100円 |

| 手数料 | 無料 |

| 手数料クレジットカードでの積立 | ◯ |

| 還元してもらえるポイント | 楽天ポイント |

| 楽天証券の特徴 | 投資信託を積み立てたときや残高がたまったときにポイントをもらえる 楽天ポイントで投資できる |

楽天証券では、楽天カードを使って積み立てれば、毎月15万円までポイントがもらえます。

カードごとの、ポイント進呈率は以下のとおり。

| カードの種類 | 進呈率 |

|---|---|

| 楽天カード | 0.5% |

| 楽天カードゴールド | 0.75% |

| 楽天プレミアムカード | 1% |

たまった楽天ポイントは1ポイント=1円で投資に使えます。

- 楽天カードを使っている

- 楽天市場や楽天モバイルを利用している

よくある質問

- 新NISAの口座は複数持てる?

- 複利の仕組みを知りたい

- 毎月どれぐらい積み立てていけばいい?

- いますぐ始めても大丈夫?

新NISAの口座は複数持てる?

NISA口座は、1人1口座しか開設できません。

口座を申し込む際に、すでにNISA口座を持っていないか、税務者の審査が入ります。

ただし、夫婦であれば、それぞれ1口座ずつ持てるので、実質2口座持てますよ。

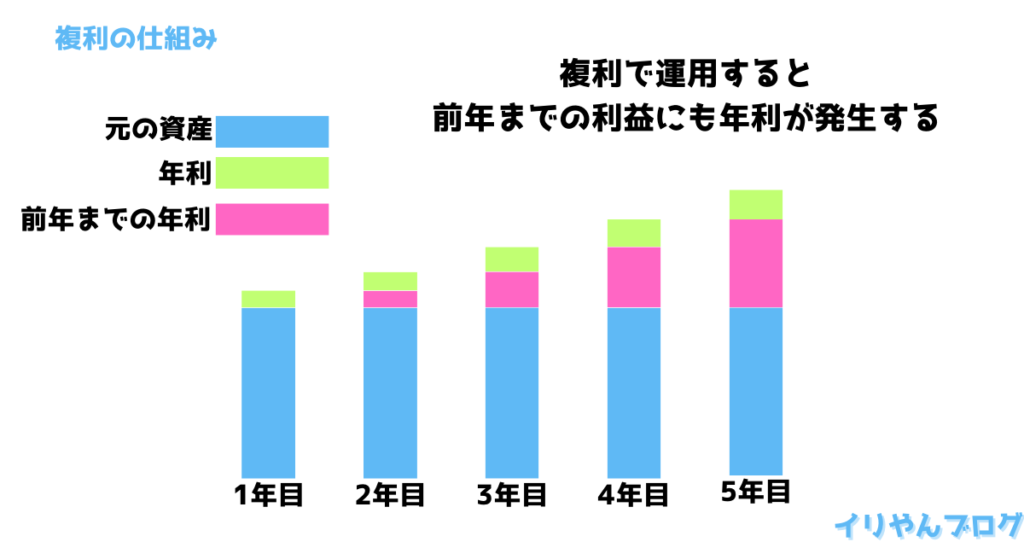

複利運用の仕組みを知りたい

前年までに得た利益にもリターンが得られるのが、複利運用です。

つみたて投資枠で出た利益は、自動的に運用(つまり投資)に回ります。

なので、わざわざ手続きする必要はありません。

新NISAを運用するなら、複利は使わずそのまま投資に回しましょう。

人類史上最大の発明と、アインシュタインが言ったほど、複利の力は優れています。

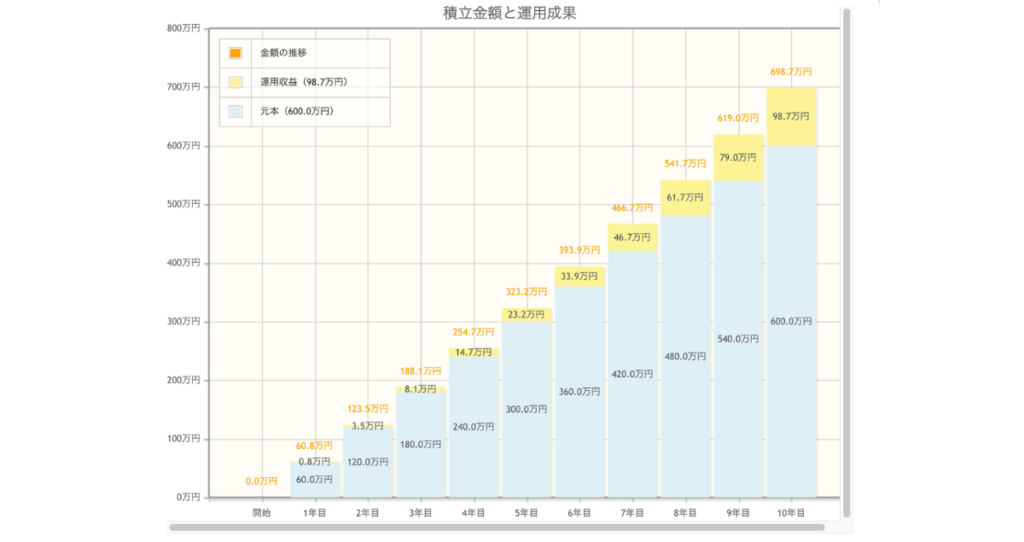

10年間毎月5万円積み立てていき、年利3%で運用できたときにどうなるか、金融庁の資産運用シミュレーションを使って調べてみましょう。

シミュレーションによる運用結果

| 運用年数 | 運用収益の合計 |

|---|---|

| 1年目 | 0.8万円 |

| 2年目 | 3.5万円 |

| 3年目 | 8.1万円 |

| 4年目 | 14.7万円 |

| 5年目 | 23.2万円 |

| 6年目 | 33.9万円 |

| 7年目 | 46.7万円 |

| 8年目 | 61.7万円 |

| 9年目 | 79万円 |

| 10年目 | 98.7万円 |

1年目は0.8万円で、10年目は約99万円となりました。

8千円を1年寝かせば3.5万円になり、3.5万円を1年寝かせば8.1万円になり…と、だんだんリターンが大きくなっていきます。

新NISAで出たリターンにも働いてもらうイメージで、使わずとっておきましょう。

毎月どれぐらい積み立てていけばいい?

生活が苦しくならない程度に、積み立てていきましょう。

どうしても、積み立て額を増やしたいなら、まずは節約するのがおすすめです。

- コンビニに行かない(余計な物を買ってしまう上に高いから)

- 格安SIMに乗り換える(一気に固定費が下がるから)

- サブスクを見直す(使っていないサブスクを契約し続けている可能性があるから)

まずは、すぐにできそうな上記4つから実践してみてください。

いますぐ始めても大丈夫?

始めるなら早いほうが有利ですが、まずは以下の6つをチェックしてください。

- 何のために新NISAを始めるのか

- どれくらいの金額が欲しいか

- いつまで投資するか

- 生活防衛資金はあるか

- 毎月どれくらいの余裕があるか

- どれくらいの利回りが必要か

この6つから新NISAの運用プランを立てておかないと、長期運用ができません。

将来を見据えた、現実的なプランがないと、途中で取り崩してしまうかもしれません。

そうなると、大きな資産は築けないでしょう。

イリやんしっかりと資産形成するためにも、まず運用プランを立ててください。

まとめ:まずはつみたて投資枠から利用

つみたて投資枠と成長投資枠は、できることが異なり、それぞれメリットとデメリットがあります。

これから新NISAを運用する、または始める予定の人は、まずは運用が楽なつみたて投資枠から始めましょう。

購入する銘柄は、eMAXIS Slim 全世界株式(オールカントリー)の1本でOKです。

まだ新NISAを始めていない方は下の記事を参考に、口座を開設してください。

ここまで読んだあなたは、かなり勉強熱心な方です。

その熱量で、新NISAや投資、お金の勉強も始めてみてください。

読書するなら、電子書籍のKindleや、オーディオブックのAudibleがおすすめです。

KindleとAudibleは、スマホ1台あればどこでも本を読んだり聴いたりできます。

ちょっとした待ち時間や移動中などの隙間時間を、有効に活用して学んでいきましょう。

KindleとAudible、どちらも30日間の無料お試し期間があります。

まずは登録してみて、気に入ったらそのまま使いましょう。

気に入らなくても、登録から30日以内に解約すれば月額料金は発生しないので、気軽に登録してみてください。

\KindleUnlimitedの登録はこちら/

\Audibleの登録はこちら/

どんな本を読めばいいかわからない方は、下の記事を参考にしてください。

コメント